;) Foto: © / isn5000 / 123RF

Foto: © / isn5000 / 123RF

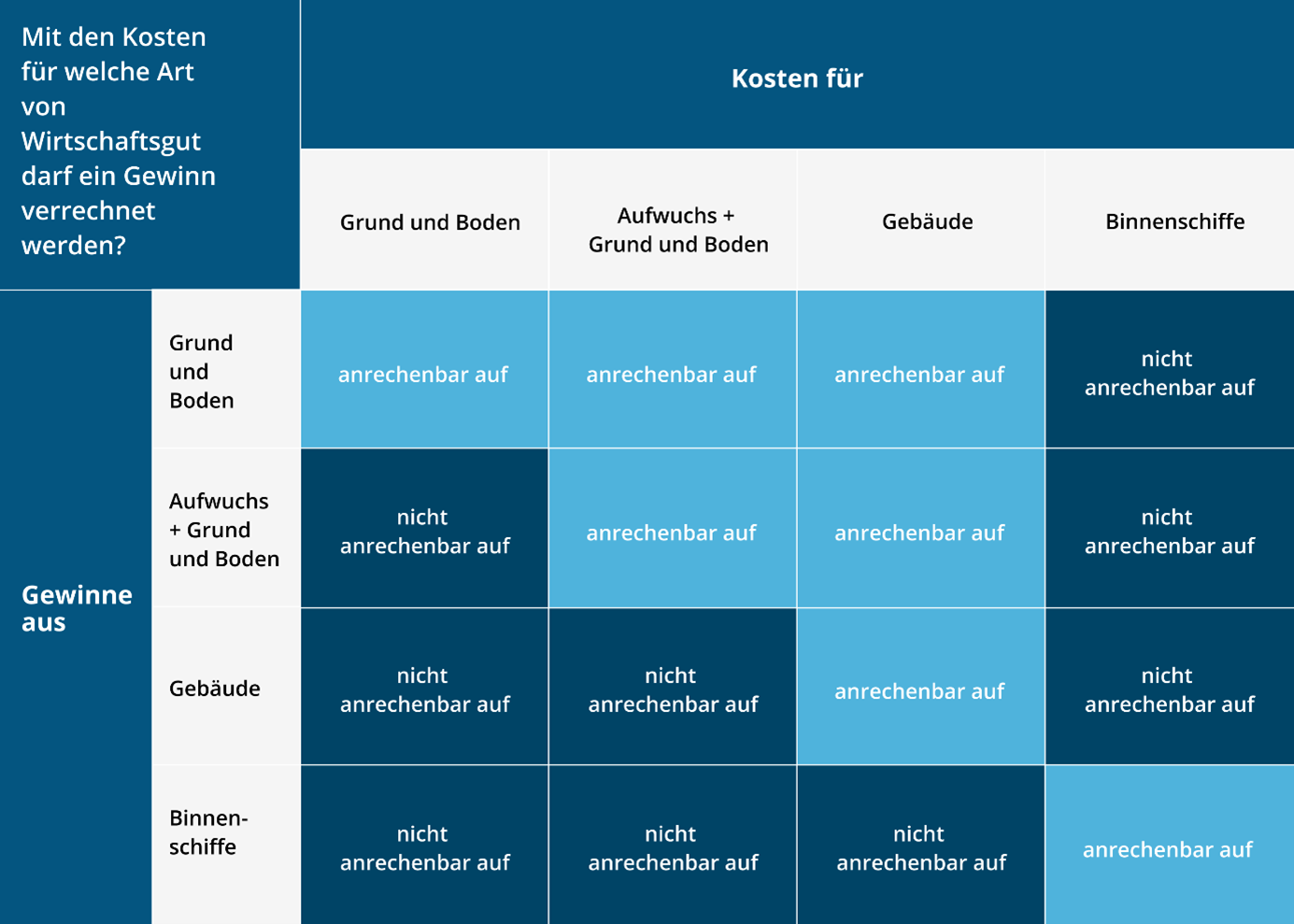

Vereinfacht ausgedrückt besagt Paragraf 6b des Einkommenssteuergesetzes (EStG), dass steuerpflichtige Personen, die aus dem Verkauf eines bestimmten Wirtschaftsgutes – genauer: Grund und Boden, Aufwuchs inkl. Grund und Boden, Gebäude und Binnenschiffe – einen Gewinn erzielen, diesen auf den Kauf eines neuen Wirtschaftsgutes anrechnen können. Somit ist es möglich, den zu versteuernden Gewinn in der Jahresbilanz zu reduzieren. Wichtig zu wissen: Es handelt sich dabei jedoch lediglich um eine Steuerstundung – und nicht etwa eine Steuervermeidung.

Damit die Regelung zum Tragen kommen kann, müssen gewisse Voraussetzungen erfüllt sein. So muss das verkaufte Wirtschaftsgut zum Veräußerungszeitpunkt „mindestens sechs Jahre ununterbrochen zum Anlagevermögen einer inländischen Betriebsstätte gehört haben“ – und auch die Neuanschaffung muss Teil des Anlagevermögens einer inländischen Betriebsstätte sein. In welche Art von Wirtschaftsgut man reinvestieren darf, hängt außerdem davon ab, was man verkauft hat.

Tabelle: eigene Darstellung

Die handelnde Person hat die Möglichkeit, entweder den Gewinn im Jahr der Veräußerung direkt auf eine Neuinvestition anrechnen zu lassen – oder aber für nachfolgende Jahre eine Rücklage zu bilden, um die stillen Reserven später auf ein in den Folgejahren erworbenes Wirtschaftsgut zu übertragen. Eine solche Übertragung von stillen Reserven vom veräußerten auf das neue Wirtschaftsgut verringert die Anschaffungskosten des Neuerwerbs in der Steuerbilanz des Steuerpflichtigen.

Die stillen Reserven müssen innerhalb der folgenden vier Wirtschaftsjahre im Rahmen einer Neuinvestition übertragen werden. Wird die §-6b-Rücklage vor Ablauf dieser Frist nicht für eine Neuinvestition verwendet, muss sie spätestens zum Ende des vierten Wirtschaftsjahrs gewinnerhöhend aufgelöst werden. Alternativ kann man sie auch vor Ablauf der Fristen ohne Neuinvestition gewinnerhöhend auflösen. Wird eine §-6b-Rücklage ohne Reinvestition aufgelöst, kommt es zu einer Gewinnerhöhung für jedes volle Wirtschaftsjahr, in welchem die Rücklage bestanden hat, um sechs Prozent des aufgelösten Rücklagenbetrags.

§-6b-Fonds

Anleger – wie beispielsweise Unternehmer, Landwirte oder Freiberufler –, welche eine zum Betriebsvermögen gehörende Immobilie veräußert haben oder bereits über eine §-6b-Rücklage verfügen, aber keine Möglichkeit zur Reinvestition sehen, können auf sogenannte §-6b-Fonds zurückgreifen. Hier kommt ihnen zugute, dass eine Übertragung der stillen Reserven nicht innerhalb desselben Betriebsvermögens stattfinden muss – eine Übertragung in eine gewerbliche Mitunternehmerschaft (Personengesellschaft), an der der Anleger beteiligt ist, ist ebenso zulässig. Als §-6b-Fonds eignen sich unmittelbar zunächst nur solche, die ihre Einkünfte aus Gewerbebetrieb erzielen.

Eine Übertragung der stillen Reserven durch Reinvestition auf §-6b-fähige Fonds hilft Anlegern nicht nur dabei, ihr Gesamtvermögen durch Steuerstundung zu schonen – sie haben zusätzlich die Chance, mit dem Investment regelmäßige Einkünfte zu erwirtschaften. Finanziert sich ein §-6b-Fonds anteilig durch Fremdkapital, können Anleger zudem von einer Hebelwirkung Gebrauch machen. Dieser Hebel (auch Übertragungsfaktor genannt) ergibt sich aus dem Verhältnis zwischen den Anschaffungs- bzw. Herstellungskosten des Fondsobjektes einschließlich des Fremdkapitalanteils im Verhältnis zum gesamten Eigenkapital des Fonds – je höher der Fremdkapitalanteil, desto höher die Hebelwirkung. Zu beachten ist hierbei jedoch, dass ein höherer Fremdkapitalanteil immer auch ein höheres unternehmerisches Risiko mit sich bringt.

Verfügt ein §-6b-Fonds beispielsweise über einen Hebel von 150 Prozent, kann der Anleger bei einer Zeichnungssumme von 200.000 Euro stille Reserven in Höhe von 300.000 Euro übertragen.