;) Foto: © Stockfotos-MG / fotolia

Die Kapitalströme nach Griechenland sind wieder positiv.

Foto: © Stockfotos-MG / fotolia

Die Kapitalströme nach Griechenland sind wieder positiv.

Die Wirtschaft Europas wächst und die Aktienkurse steigen bereits seit Jahresbeginn auf immer neue Höchststände. Doch gibt es noch Märkte in Europa, die vielleicht erst am Anfang dieser Erholung stehen? Für Investoren, die nach Möglichkeiten zur Diversifikation suchen und auf ein wenig Extra-Rendite spekulieren wollen, richtet sich der Blick nach Griechenland. Die hohen Verluste an den Börsen in den vergangenen zehn Jahren locken Turnaround-Trader an, die auf eine Trendwende in Griechenland setzten. Ein heikles Thema, keine Frage: Der Pleitestaat hängt immer noch am Tropf der internationalen Gläubiger aus EU, EZB und IWF. Doch es gibt zaghafte Anzeichen einer Erholung. Für eine Analyse des Investmentklimas schauen wir zunächst in den Bereich, in dem das Leid der Investoren in den vergangenen zehn Jahren am intensivsten und die Schmerzen am größten waren: den Bankensektor.

„Die griechischen Banken machen weiter Fortschritte“, schreibt die Nachrichtenagentur Reuters vergangene Woche und bezieht sich auf Daten der Zentralbank des Landes. Sie reduzieren ihr Risiko an faulen Krediten, überwiegend durch Abschreibungen, Liquidierungen und Kreditverkäufe. In Zahlen ausgedrückt bedeutet das: Der größte Risikofaktor der Banken ist um eine Milliarde Euro zurückgegangen auf ein Gesamtvolumen von immer noch 104,8 Milliarden Euro an nicht performenden Risikopositionen (non-performing-exposure, NPE). Das entspricht über 50 Prozent aller Kreditverbindlichkeiten der griechischen Banken. Bis zum Ende des Jahres 2019 soll die Zahl auf 66,7 Milliarden Euro gesenkt werden. Zum Vergleich: Vor dem Ausbruch der Finanzkrise im Jahr 2008 lag das Gesamtrisiko an faulen Krediten der griechischen Banken nur bei 14,5 Milliarden Euro oder 5,5 Prozent. Der griechische Bankensektor hat also noch einen weiten Weg vor sich.

Ein positiver Trend liegt im Rückgang der Kredite von der griechischen Zentralbank an die Banken. Im Vergleich zu September sind die Kredite im Oktober in absoluten Zahlen um 5,74 Milliarden Euro zurückgegangen, das entspricht 20 Prozent, zeigen Daten der griechischen Zentralbank. Auch die Zahl der Notkredite der EZB an die Banken – diese sind wesentlich teurer als die Kredite von der Zentralbank – sind im September von 28,49 auf 22,75 Milliarden Euro gesunken. Seit 2015 sind die Banken auf diese Notkredite (emergency liquid assistance, ELA) angewiesen, jedoch sinkt ihre Abhängigkeit seit Juni vergangenen Jahres, seitdem sich die Banken wieder direkt von der heimischen Zentralbank Geld besorgen können. Die EZB hat die Vergabe von ELA daraufhin auf ein Volumen von 25,8 Milliarden Euro pro Monat gedeckelt.

Investieren in Griechenland: Aktiv gegen passiv

Seit dem zweiten Quartal 2017 sind auch die Kapitalströme wieder positiv, was das Verhältnis von Krediten zu Einlagen und somit die Liquidität der Banken leicht verbessert. Außerdem werden die Kapitalkontrollen weiter zurückgefahren. Seit Dezember dürfen griechische Bürger wieder 100 Prozent ihres Kapitals von Banken abziehen, bisher waren es nur 50 Prozent. Eine Kapitalflucht bleibt bislang aus.

Griechische Banken können sich wieder über Anleihen Geld am Kapitalmarkt besorgen und erfreuen sich einer hohen Nachfrage ihrer Wertpapiere. Doch ist der Einstieg in den griechischen Markt für Investoren jetzt sinnvoll? Ein Blick auf die konjunkturelle Entwicklung Griechenlands insgesamt verrät vielleicht mehr.

Die Wirtschaft Griechenlands wächst bereits das dritte Quartal in Folge. So etwas gab es seit über zehn Jahren nicht mehr. Der europäischen Kommission zufolge soll das griechische BIP von 1,6 Prozent in 2017 auf 2,5 Prozent in 2018 und 2019 wachsen. Dazu bedarf es jedoch eines starken Abschlussquartals nach nur 0,3 Prozent in Q3. Ebenfalls steigende Prognosen gibt es im privaten Konsum und (1,2 %) bei der Beschäftigung (2 %). All diese Faktoren lassen zusammen mit einer sinkenden Arbeitslosenquote (von 27,8 % auf 20,6 %) darauf schließen, dass sich die Kreditvergabe im kommenden Jahr erholen könnte.

Im Mai 2018 folgt der nächste Stresstest für die griechischen Banken. Im August läuft dann das dritte „Hilfsprogramm“ der internationalen Gläubiger (IWF, EU, EZB) aus. Spätestens dann wird sich zeigen, ob Griechenland ohne weitere Kredite bestehen kann und ob die Banken die faulen Kredite in ihren Bilanzen unter Kontrolle haben.

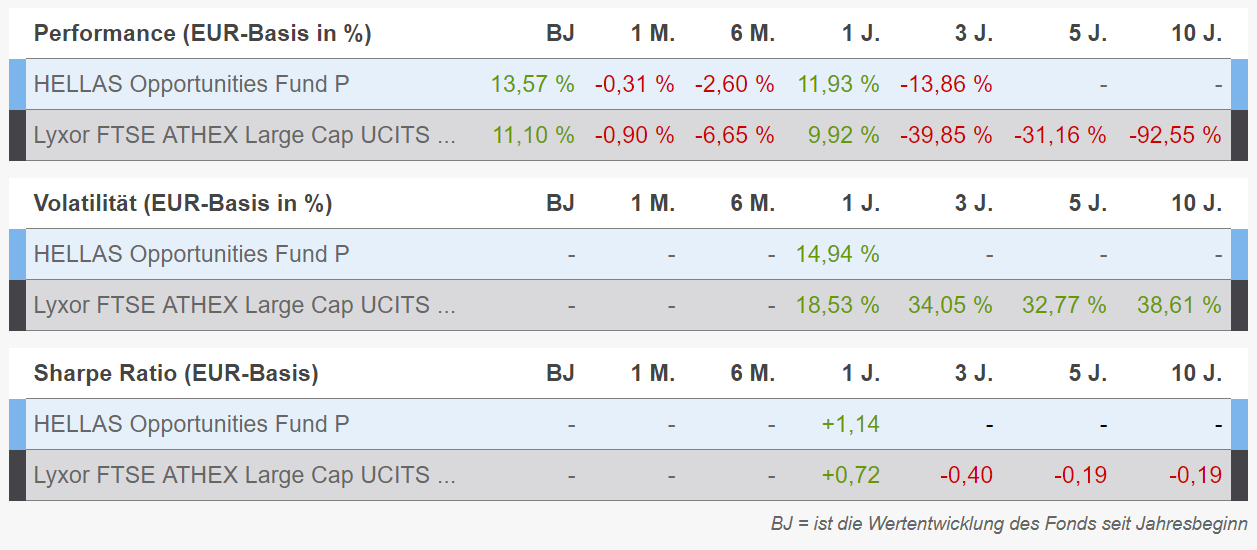

Kennzahlen-Vergleich der Griechenland-Fonds

Anhand dieser Zahlen kommt Ernüchterung auf: Echte Erfolgsmeldungen hören sich anders an. Niemand kann die Frage mit Sicherheit beantworten, ob diese relativ kleinen Lichtblicke ein Ende der griechischen Tragödie einleiten werden.

Das ETF-Magazin Extra Funds setzt auf das Prinzip „Hoffnung“ und gibt Anlegern, „die sich bereits jetzt positionieren möchten und passive Instrumente bevorzugen“ einen ETF an die Hand: Der Lyxor FTSE ATHEX Large Cap UCITS ETF (ISIN: FR0010405431) hat in den vergangenen fünf Jahren knapp 50 Prozent an Wert verloren. Wer in der FondsDISCOUNT.de-Suche den Begriff Hellas eingibt, findet relativ schnell einen aktiv gemanagten Investmentfonds, der seit seinem Auflagedatum deutlich weniger verliert als der Index. Der Hellas Opportunities Fund (ISIN: LU0920841326) weist nicht nur aus der Perspektive der Performance, sondern auch bei der Volatilität und beim Risiko-Rendite-Verhältnis (Sharpe Ratio) bessere Vergleichswerte auf als der Indexfonds von Lyxor, wie unser Kennzahlen-Vergleich zeigt.

Es gibt also Investitionsmöglichkeiten, die ersten Investoren kehren zurück nach Griechenland das konjunkturelle Umfeld in Europa stützt die Turnaround-These. Doch die Arbeitslosigkeit ist immer noch auf einem sehr hohen Niveau. Die Bevölkerung musste über ein Jahrzehnt immer wieder Gehalts- und Rentenkürzungen sowie Steuererhöhungen verkraften. Wer konnte, hat die Heimat auf der Suche nach Arbeit in anderen Ländern verlassen (Brain Drain). Auch die Stabilität der Banken muss sich noch im Laufe des kommenden Jahres unter Beweis stellen. Wer auf den Aufschwung in Griechenland setzt, sollte nicht alles auf eine Karte setzen, sondern diesen Markt nur als Beimischung zu einem breit diversifizierten Portfolio betreten und einen langen Investmenthorizont mitbringen.