;) Foto: © rangizzz / fotolia

In Europa gibt es viel aufzuholen.

Foto: © rangizzz / fotolia

In Europa gibt es viel aufzuholen.

Gergely Majoros: Das Interessante ist, dass wir aus der Topdown-Perspektive einen zyklischen Aufschwung erkennen können und sich die Makroökonomie normalisiert. Wir haben wieder Wachstum. Die Deflationsrisiken sind vorüber.

Auch die politischen Risiken werden immer weniger. Vor allem in Frankreich haben wir jetzt für fünf Jahre Ruhe. Die Zentralbanken haben jetzt die Möglichkeit, ihre Geldpolitik zu normalisieren. Wir sehen einen Aufschwung von den USA bis Südkorea. Dieser verläuft zwar nicht ganz synchron, aber ähnlich.

Die nächste große Hauptfrage ist: Was machen Die Zentralbanken? Bislang unternehmen sie nicht viel. Die Märkte glauben auch nicht daran, dass die Zentralbanken den Mut haben, Ihre Geldpolitik zu normalisieren. Das gilt für die Fed in den USA ebenso wie für die EZB in Europa. Die Märkte preisen eine Erhöhung der Zinsen in Europa von lediglich zehn Basispunkten in 2018 ein. EZB-Chef Mario Draghi ist immer noch sehr vorsichtig. Bei all seinen Reden stehen die Risiken im Vordergrund, obwohl man jetzt auch anfangen könnte, über Chancen zu sprechen – man müsste eigentlich normalisieren.

FD.de: Die Zentralbankpolitik ist auch abhängig von der Inflation und die wird stark von den Energiepreisen beeinflusst. Wie ist ihr makroökonomisches Kernszenario vor diesem Hintergrund?

Majoros: Die aktuellen Preissteigerungen scheinen weitreichender und nachhaltiger zu sein als nur Basiseffekte des Ölpreis. Wir gehen davon aus, dass uns die zyklische Inflation länger begleiten wird. Das muss man in der Anleihestrategie berücksichtigen.

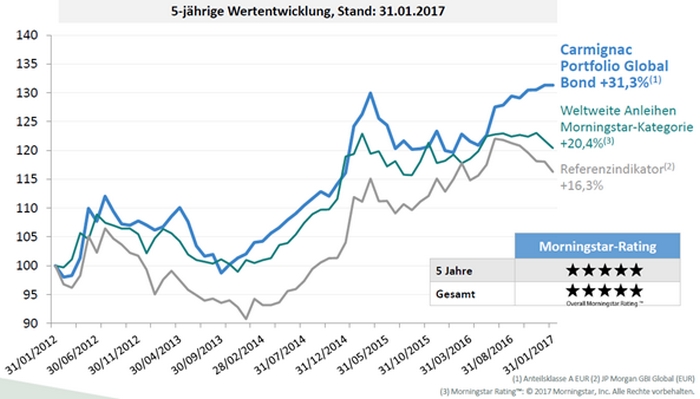

Reden wir ein bisschen darüber, wie Carmignac im Rentenbereich aufgestellt ist. In den letzten zwölf Monaten konnte sich der Carmignac Portfolio Global Bond (ISIN: LU0336083497) deutlich von seinem Referenz-Index abheben. Der Fonds wendet unterschiedliche Zins-, Anleihen- und Währungsstrategien an. Was macht der Fonds derzeit besser oder anders als der JPM Global Bond Index?

Der Fonds zeichnet sich durch seine flexible Bandbreite der modifizierten Duration aus. (Ein Fachbegriff aus der Finanzmathematik: Die modifizierte Duration demonstriert die Barwertänderung einer Anleihe in Reaktion auf eine Änderung des Marktzinssatzes, Anm. d. Red.). Der englische Begriff dafür lautet „Sensitivity“. Das ist vielleicht eine passendere Übersetzung.

Der Fonds hat heute eine sehr niedrige modifizierte Duration. In den letzten zwölf Monaten wurde die modifizierte Duration des Fonds kontinuierlich von acht auf fast null gesenkt. Insbesondere seit der Wahl Donald Trumps macht sich ein Aufschwung bemerkbar, der mit dem Begriff der Reflation beschrieben wird. Die Renditen sind wieder gestiegen und die Anleihekurse fallen.

Wenn die Renditen steigen ist das schlecht für Anleihen. Deswegen reduzieren wir die modifizierte Duration teilweise bis in den negativen Bereich, um im Fall steigender Renditen die Assets zu schützen, und unter Umständen sogar weiterhin positive Erträge zu erzielen.

Eine positive Duration kann jeder Fondsmanager spielen. Wir können auch eine negative modifizierte Duration einsetzen, und unsere Anleger somit besser schützen. Das ist der grundlegende „Patrimoine-Ansatz“ von Carmignac.

Carmignac Portfolio Global hebt sich von der Benchmark ab

Wie sieht das im Detail aus?

Das machen wir an den liquiden Futures-Märkten. So kann man die Positionen im Fonds mit Derivaten absichern. Um das gleich vorweg zu nehmen: Das ist kein Hedgefonds. Wir setzen Derivate ein, um das Kapital in dem Fonds zu schützen. Dafür setzen wir hauptsächlich Futures auf deutsche und US-amerikanische Staatsanleihen ein. Für einen Rentenfondsmanager ist das ein üblicher Ansatz.

Und so erreichen Sie Ihre Outperformance?

Durch die geographische Flexibilität haben wir die Möglichkeit, die attraktivsten geographischen Segmente des Marktes auszuwählen. Gleichzeitig haben wir die Flexibilität die modifizierte Duration so zu steuern, dass wir das Kapital in dem Fonds schützen können, wenn es nötig ist.

Ihr Fonds ist in allen Hauptwährungen investiert (Dollar, Yen, Pfund Sterling, australischer Dollar und kanadischer Dollar). Sichern Sie das Währungsrisiko ab oder setzen Sie gezielt auf bestimmte Chancen?

In diesem Stadium des Zyklus verbreitet sich das Wachstum ausgehend von den USA bis in den Rest der Welt. Wir nehmen an, dass der Dollar gegenüber den anderen Währungen schwächer werden wird. Deshalb haben wir derzeit eine hohe Gewichtung im Euro bzw. eine niedrige Gewichtung in Dollar. Das ist das Gegenteil des Marktkonsenses.

Ihr Netto-Devisen-Exposure in Euro liegt derzeit bei über 60 Prozent. Was stimmt Sie so positiv auf die Euro-Zone?

Das hat auch etwas mit dem Aufschwung zu tun. In den USA ist der Zyklus am weitesten fortgeschritten. Europa ist jetzt als nächstes an der Reihe. Hier ist der Aufschwung viel später angekommen, dafür gibt es aber auch viel mehr Möglichkeiten aufzuholen. Zyklisch ist Europa der „place to be“. Die Märkte haben das noch nicht reflektiert.

Ein Teil der Unternehmensanleihen im Fonds kommt aus dem europäischen Finanzwesen. Sehen Sie dort die größten Chancen und wenn ja, warum?

Die Renditen werden immer kleiner und die Anleihen immer teurer. Das gilt auch für den europäischen High Yield-Bereich. Das Renditeniveau liegt unter dem Dividenden-Renditeniveau vom Euro Stoxx 60 – also stark überteuert. Der einzige Bereich, in dem sich Investitionen noch lohnen, ist im Bankenbereich. Das ist der einzige Sektor der attraktiv ist. Die Regulierung des Sektors verlangt von den Banken, dass sie ihre Eigenkapitaldecken erhöhen und ihre Hausaufgaben machen. Das Kredit-Risiko geht konsequenterweise tendenziell runter. Wir haben zwar nicht mehr viele Positionen und gehen sehr selektiv vor, aber wir fühlen uns hier noch wohl.

Ein Teil der Corporate Bonds stammt aus dem Energiesektor. Wie hoch ist Ihr US-Exposure und wie abhängig sind die Energieunternehmen vom Ölpreis?

In den USA sind wir nicht mehr im Energie-Sektor investiert, global jedoch schon. Als sich der Ölpreis nach dem Tiefpunkt im vergangenen Jahr gedreht hat, hatten wir dort investiert Mittlerweile sind uns Energie-Unternehmen in den USA zu teuer und wir haben unsere Positionen dort verkauft.

Welche Segmente sind im Anleihe- Bereich für Sie attraktiv?

Das große Thema sind die Emerging Markets, insbesondere die Rohstoff-Produzenten und -Exporteure. Es hat alles angefangen mit dem Verfall der Rohstoffpreise. Dann mussten sich die Länder anpassen und neu aufstellen. Von Brasilien sind wir derzeit überzeugt, da sich das Land erholt und seine Hausaufgaben gemacht hat und nun vom Aufschwung profitiert.

Die Inflation in diesen Emerging Markets sinkt und mit ihr auch die Renditen der Staatsanleihen. In Europa ist es genau anders herum. Deshalb investieren wir selektiv in Rohstoffländer. Damit haben wir letztes Jahr schon viel Rendite erzielt und wir glauben, dieser Trend ist noch nicht vorbei. Denn nicht nur die Staatsanleihen, sondern auch der Kreditbereich (Corporate Bonds) ist interessant.

Wo sehen Sie derzeit die größten Risiken?

Vom Konjunkturzyklus betrachtet liegt das Risiko in den USA: Der Aufschwung ist dort zwar noch nicht vorbei, aber schon sehr weit fortgeschritten. Sollte es in den USA bergab gehen, kann man in Europa nicht mehr aufholen. Wenn die Trump-Reformen nicht kommen sollten, ist Gefahr angesagt. Gleichzeitig glauben wir, dass in China erstmal kein Anlass zur Sorge besteht, weil der Zyklus von der Regierung gesteuert wird. Erst wenn der Zyklus in China und den USA endet, kann Europa nicht mehr wachsen.

Der Carmignac Portfolio Global Bond investiert in Überzeugungen. Um das Gesamtrisiko niedrig zu halten, hält er Cash und cash-änliche Positionen als Gegengewicht bzw. als Absicherung. Wir wollen das Risiko minimieren bzw. jedes Jahr positive Erträge erzielen. Das bedeutet auch, dass wir zu den Positionen, auf die wir setzen möchten auch Gegenpositionen finden müssen.

Wie ist die Korrelation zu den Aktienmärkten?

Der Fonds eignet sich grundsätzlich als Diversifikation. Durch seine Flexibilität ist er langfristig eher de-korreliert von anderen Asset-Klassen wie etwa Aktien oder Anleihen.

Herr Majoros, wir danken Ihnen für das Gespräch.