;) Foto: © / jro-grafik / Fotolia

Der Concentra hat schon einige Börsenturbulenzen überstanden

Foto: © / jro-grafik / Fotolia

Der Concentra hat schon einige Börsenturbulenzen überstanden

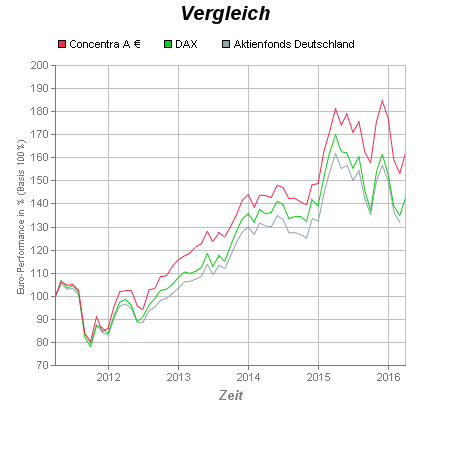

Dieser Mechanismus ging bislang voll auf: Während sich der Dax über die letzten zehn Jahre um knapp 60 Prozent entwickelt hat, konnte der Concentra im gleichen Zeitraum ein Plus von rund 85 Prozent erwirtschaften. Seit Auflage erzielte der Aktienfonds sogar eine durchschnittliche Rendite von 8,8 Prozent – pro Jahr. Das wichtigste Erfolgskriterium sei hierbei Kontinuität, so der Fondsmanager. So habe sich die Anlagedisziplin im Concentra seit nun über sechs Jahrzehnten nicht geändert. Dennoch sei es heute wichtiger denn je, sich über grundlegende Veränderungen bewusst zu sein. Galten in den Anfangsjahren des Fonds – zur Wirtschafswunderzeit in Deutschland – noch Sektoren wie Bergbau, Chemie, Eisen und Stahl als Stabilitätsanker, sei das Fundament heute ein anderes. Zu den aktuellen Top-Holdings im Portfolio zählen demzufolge Konzerne wie SAP, Bayer, Münchener Rück oder United Internet. Denn: „Deutschland ist heute viel globaler aufgestellt“, erläutert Born. „Seit 20 Jahren beeinflussen weltweite Trends und technologische Neuerungen auch unsere Wirtschaft immer stärker. Deswegen sind wir heute mehr denn je überzeugt, dass sich Portfolios noch stärker von lokalen Vergleichsindizes lösen müssen. Sei es, um dieser neuen Komplexität angemessen Rechnung zu tragen. Aber auch und vor allem, um auch zukünftig attraktive Renditen in verschiedenen Marktphasen erzielen zu können.“

Doch kann der bisherige Erfolgskurs angesichts volatiler Börsen aufrechterhalten werden? Für die kommenden Monate erwartet Born weitere Marktrückschläge, die er allerdings als Kaufgelegenheiten prüfen will. „Die Märkte werden sicherlich noch einige Zeit volatil bleiben. Zwar sind die Gewinnrevisionen der letzten Monate, die der globalen Wachstumsschwäche geschuldet sind, erst einmal verdaut. Aber die Bedenken über die chinesische Konjunkturentwicklung bleiben. Auch in den USA wachsen Zweifel an der Nachhaltigkeit des Wachstums“, fasst der Fondsmanager seine Einschätzung zusammen. Für zusätzliche Unsicherheiten an den Märkten würden die gegensätzlichen Entwicklungen der Notenbanken sorgen. „Aber die Notenbankpolitik hatte in den vergangenen 18 Monaten keine steigenden Bewertungen am europäischen und deutschen Aktienmarkt mehr zu Folge. Die KGVs gingen sogar nach unten. Damit liegen die Bewertungen wieder auf einem 10-Jahresdurchschnitt, was wir angesichts fehlender Anlagealternativen langfristig als attraktiv einschätzen“, so Born.

Doch kann der bisherige Erfolgskurs angesichts volatiler Börsen aufrechterhalten werden? Für die kommenden Monate erwartet Born weitere Marktrückschläge, die er allerdings als Kaufgelegenheiten prüfen will. „Die Märkte werden sicherlich noch einige Zeit volatil bleiben. Zwar sind die Gewinnrevisionen der letzten Monate, die der globalen Wachstumsschwäche geschuldet sind, erst einmal verdaut. Aber die Bedenken über die chinesische Konjunkturentwicklung bleiben. Auch in den USA wachsen Zweifel an der Nachhaltigkeit des Wachstums“, fasst der Fondsmanager seine Einschätzung zusammen. Für zusätzliche Unsicherheiten an den Märkten würden die gegensätzlichen Entwicklungen der Notenbanken sorgen. „Aber die Notenbankpolitik hatte in den vergangenen 18 Monaten keine steigenden Bewertungen am europäischen und deutschen Aktienmarkt mehr zu Folge. Die KGVs gingen sogar nach unten. Damit liegen die Bewertungen wieder auf einem 10-Jahresdurchschnitt, was wir angesichts fehlender Anlagealternativen langfristig als attraktiv einschätzen“, so Born. Eine Herausforderung ist dem Fondsmanager zufolge auch die wirtschaftliche Lage speziell in Deutschland. Die Konjunktur bewege sich hierzulande im Spannungsfeld einer starken Binnenwirtschaft und dem schwächelnden Außenhandel. „Exporte in die ehemals abnahmestarken BRIC-Länder sind bereits seit 2013 rückläufig und aktuell flachen sich auch die US-Geschäfte ab. Gestützt wird die deutsche Wirtschaft durch den starken Konsum und den boomenden Immobilienmarkt, der die Bautätigkeit fördert. Insgesamt erwarte ich, dass erst neue Wachstumsimpulse wieder für nachhaltig höhere Aktienrenditen am Gesamtmarkt sorgen können“, präzisiert Born. Für Stockpicker jedoch böten sich in diesem Umfeld gute Einstiegschancen – denn irrationale Verwerfungen an den Märkten stünden nicht im Einklang mit den langfristigen Aussichten einzelner Unternehmen.