;) Foto: © / Chinnapong / Fotolia

Foto: © / Chinnapong / Fotolia

Als reiner Aktienfonds können Sie Volatilität kaum vermeiden – warum eignet sich der Fonds aus Ihrer Sicht dennoch für Stiftungen?

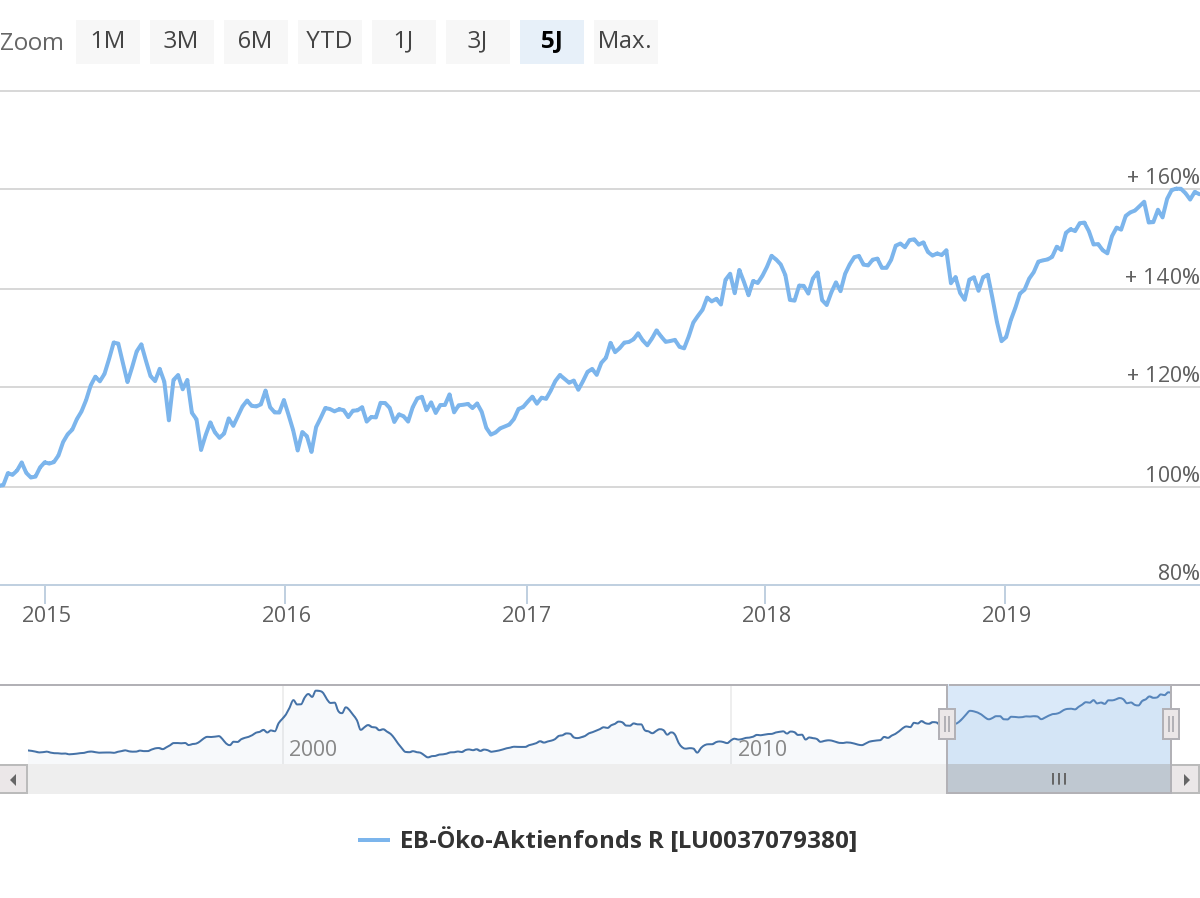

Philipp Hohmann: Ertragspotenzial und Risiken bedingen sich gegenseitig: Ohne Risiken lassen sich keine Erträge erzielen. Diversifikation, also die Verteilung von Risiken, erweist sich als effizientes Instrument. Die Finanzmarkttheorie hat uns gelehrt, dass im Risikokontext 1+1 nicht zwangsläufig 2 ergeben muss. Wir glauben grundsätzlich, dass im aktuellen Kapitalmarktumfeld eine eklatante Lücke zwischen der Kapitalbedarfsplanung institutioneller Anleger und den realisierbaren Renditen existiert. Für diese Problemstellung bietet der EB-Öko-Aktienfonds (ISIN: LU0037079380) eine Lösung an. Neben den Diversifikationseffekten profitieren Anleger des EB-Öko-Aktienfonds langfristig von der Vereinnahmung einer Eigenkapitalprämie. In Zeiten niedriger Zinsen sind Dividenden außerdem ein ergänzendes, attraktives Instrument für ordentliche Erträge. Die durchschnittliche Dividendenrendite globaler Aktien liegt aktuell bei ca. 2,5 Prozent.

Sie betonen häufig auch den besonderen Selektionsprozess. Was ist daran besonders?

Der EB-Öko-Aktienfonds bietet eine attraktive, mehrstufige Nachhaltigkeitsimplementierung: Neben klassischen Ausschlüssen werden Nachhaltigkeitsinformationen aktiv in den Portfoliokonstruktionsprozess und in die Einzeltitelauswahl integriert. Besonders hervorzuheben ist hierbei die aktive Integration der investierbaren Sustainable Development Goals (SDG). Daneben wird durch den Konstruktionsprozess sichergestellt, dass das realisierte Risikoprofil demjenigen globaler Aktienanlagen entspricht. Dies ist insbesondere für Kunden extrem wichtig, deren Asset Allokation auf Asset-Liability-Studien aufbaut, um planerische Sicherheit zu gewinnen. Zusammenfassend lässt sowohl die relative Attraktivität der Assetklasse als auch insbesondere der Portfoliomanagementansatz der EB-SIM das Produkt für Stiftungen attraktiv erscheinen.

Haben Sie aktuell Mittelzuflüsse, auch und gerade von Stiftungen, zu verzeichnen? Welche Informationen haben Sie zur Anlegerstruktur?

Bei der Übernahme des Managements für den Fonds verfügte dieser über ein Fondsvolumen in Höhe von ca. 42 Millionen Euro. Die Anlegerstruktur war dabei heterogen. Stiftungen und kirchliche (bzw. kirchennahe) Kunden, deren Risikoprofil tendenziell als risikoavers zu beschreiben ist, waren unterrepräsentiert. Nach der Umstellung konnten wir das Fondsvolumen auf momentan über 90 Millionen Euro mehr als verdoppeln. Besonders erfreulich ist dabei, dass der Anteil kirchennaher Kunden und von Stiftungen kontinuierlich gesteigert werden konnte. Mittlerweile repräsentieren diese über 50 Prozent des Anlagevolumens.

Gemäß aktuellem Factsheet sind Sie mit mehr als 47 Prozent in US-amerikanischen Unternehmen investiert. Welche Gründe leiten Sie, schließlich sind die USA das Land mit den höchsten Pro-Kopf-Emissionen weltweit?

Wir wollen genau dort aktiv sein, wo besonders hoher Handlungsbedarf identifiziert wurde! Ursächlich für unsere aktuelle geografische Allokation sind zwei Aspekte – unser Risikoansatz und unser Nachhaltigkeitsverständnis. Außerdem erscheint es uns aus Risikoaspekten zwangsläufig notwendig, dass Fondsprodukte ein definierbares Chancen-Risiko-Profil abbilden. Nur so können institutionelle Anleger ihr Portfolio zuverlässig strukturieren. Daher ist es für ein globales Aktienprodukt zwangsläufig notwendig, einen hohen Anteil an Investitionen in den US-amerikanischen Aktienmarkt zu tätigen. Betrachtet man die entwickelten, globalen Aktienmärkte aus Sicht der Marktkapitalisierung, ist der US-amerikanische Markt mit über 61 Prozent repräsentiert. Demzufolge sind wir in unserer aktuellen Positionierung relativ betrachtet sogar eher unterrepräsentiert.

Wie schätzen Sie das aktuelle Marktumfeld (Brexit, Handelskrieg, etc.) ein, welche Ausschüttungen sind angesichts dessen mittelfristig realistisch bzw. werden von Ihnen angestrebt? Gibt es ausschüttungsfähige Reserven im Fonds?

Das aktuelle Umfeld wird von politischen Akteuren dominiert. Bedauerlicherweise haben diese aktuell keine belastbaren Verhaltensmuster, sondern agieren oftmals unerwartet. Dadurch entstehen in deutlich geringeren Zeitspannen als früher deutliche kurzfristige Volatilitätsänderungen. Anleger sollten sich hiervon nicht verunsichern lassen und ihren langfristigen Anlagehorizont fokussieren. In der kurzen und mittleren Frist ist damit zu rechnen, dass sich die beschriebene politische Unsicherheit weiter fortsetzt. Daher ist weiterhin aktuell eine leicht defensivere Portfoliostruktur empfehlenswert. Unerwartete deutliche Rücksetzer könnten momentan dafür genutzt werden, kostengünstig auf eine sukzessiv neutrale Positionierung hinzuarbeiten. Ausgehend davon können risikobewusste Investoren dann auf Erleichterung in den Handelskonflikten spekulieren. Anschließend wird voraussichtlich aufgrund der existierenden strukturellen Problemstellungen weiterhin eine defensivere Positionierung empfehlenswert sein. Insbesondere Stiftungen profitieren jedoch von solchen defensiveren Portfoliostrukturen. Neben geringerer Volatilität schütten defensivere Unternehmen oftmals aufbauend auf einer robusten Cashflow-Generierung kontinuierlich (hohe) Dividenden aus.

An Dividendenpapieren kommt kaum eine Stiftung mehr vorbei. Wir danken Ihnen für Ihren klaren Blick auf die Dinge.