;) Foto: © / andreykuzmin / 123rf

Foto: © / andreykuzmin / 123rf

FondsDISCOUNT.de: Sehen Sie eine Gefahr, dass angesichts der ökonomischen Verwerfungen der Corona-Krise der ökologische Umbau der Wirtschaft ins Stocken gerät – mit Auswirkungen auf den Fonds (ISIN: AT0000705678)?

Clemens Klein: Auch wenn es aufgrund der aktuellen Situation zu Verzögerungen bei Initiativen und Gesetzen kommen kann (z.B. die geplanten COP26-Klimaverhandlungen ins Jahr 2021 verschoben), sehen wir das differenzierter. Ich erwarte, dass Covid-19 Entwicklungen, die bereits vor der Krise vorhanden waren, beschleunigen wird. Aus politischer Sicht gilt das vor allem für Europa, aber auch für China. Beide haben angekündigt, dass die geplanten Konjunkturpakete nicht nur an bestehenden Umweltmaßnahmen festhalten, sondern diese sogar verstärken werden. In der EU gibt es mehrere Initiativen um Klimamaßnahmen in das Konjunkturprogramm aufzunehmen. Innerhalb der EU wird diskutiert, von einer vorgeschlagenen Reduzierung der Emissionen um 40 Prozent im nächsten Jahrzehnt zu einer Reduzierung um 50 Prozent überzugehen. Laut einem Arbeitsdokument konzentriert sich der Entwurf für den "Green Recovery Plan" auf Gebäudesanierung, erneuerbare Energien, Wasserstoff sowie saubere Mobilität. Insgesamt würde der Plan ein ein Billionen Euro schweres Unterstützungsprogramm für diese Themen vorsehen. Die politische Situation in den USA ist bekanntlich sehr unterschiedlich, zumindest bis November 2020, aber möglicherweise noch weitere vier Jahre. Hier erwarte ich allerdings, dass der Unternehmenssektor aufgrund von Reputationsrisiken, aber auch unter Kostengesichtspunkten, die Führung bei Umweltinitiativen übernehmen wird.

Clemens Klein: Auch wenn es aufgrund der aktuellen Situation zu Verzögerungen bei Initiativen und Gesetzen kommen kann (z.B. die geplanten COP26-Klimaverhandlungen ins Jahr 2021 verschoben), sehen wir das differenzierter. Ich erwarte, dass Covid-19 Entwicklungen, die bereits vor der Krise vorhanden waren, beschleunigen wird. Aus politischer Sicht gilt das vor allem für Europa, aber auch für China. Beide haben angekündigt, dass die geplanten Konjunkturpakete nicht nur an bestehenden Umweltmaßnahmen festhalten, sondern diese sogar verstärken werden. In der EU gibt es mehrere Initiativen um Klimamaßnahmen in das Konjunkturprogramm aufzunehmen. Innerhalb der EU wird diskutiert, von einer vorgeschlagenen Reduzierung der Emissionen um 40 Prozent im nächsten Jahrzehnt zu einer Reduzierung um 50 Prozent überzugehen. Laut einem Arbeitsdokument konzentriert sich der Entwurf für den "Green Recovery Plan" auf Gebäudesanierung, erneuerbare Energien, Wasserstoff sowie saubere Mobilität. Insgesamt würde der Plan ein ein Billionen Euro schweres Unterstützungsprogramm für diese Themen vorsehen. Die politische Situation in den USA ist bekanntlich sehr unterschiedlich, zumindest bis November 2020, aber möglicherweise noch weitere vier Jahre. Hier erwarte ich allerdings, dass der Unternehmenssektor aufgrund von Reputationsrisiken, aber auch unter Kostengesichtspunkten, die Führung bei Umweltinitiativen übernehmen wird.

Im aktuellen Monatskommentar „Our View“ der Erste AM werden Aktien derzeit lediglich als neutral und zum Beispiel US-Anleihen und Pfandbriefe als attraktiv angesehen. Gilt das auch für nachhaltige Aktien?

Der Monatskommentar stellt naturgemäß eine eher kurzfristige Einschätzung verschiedener Assetklassen dar. Letztendlich wird die Entwicklung des Fonds natürlich stark davon abhängen, wie sich die internationalen Aktienmärkte entwickeln. Man sollte aber trotz der aktuellen Situation nicht vergessen, dass es sich bei den Investments des Fonds um Themen handelt, die auf Jahre deutlich überdurchschnittliche Wachstumsraten aufweisen werden

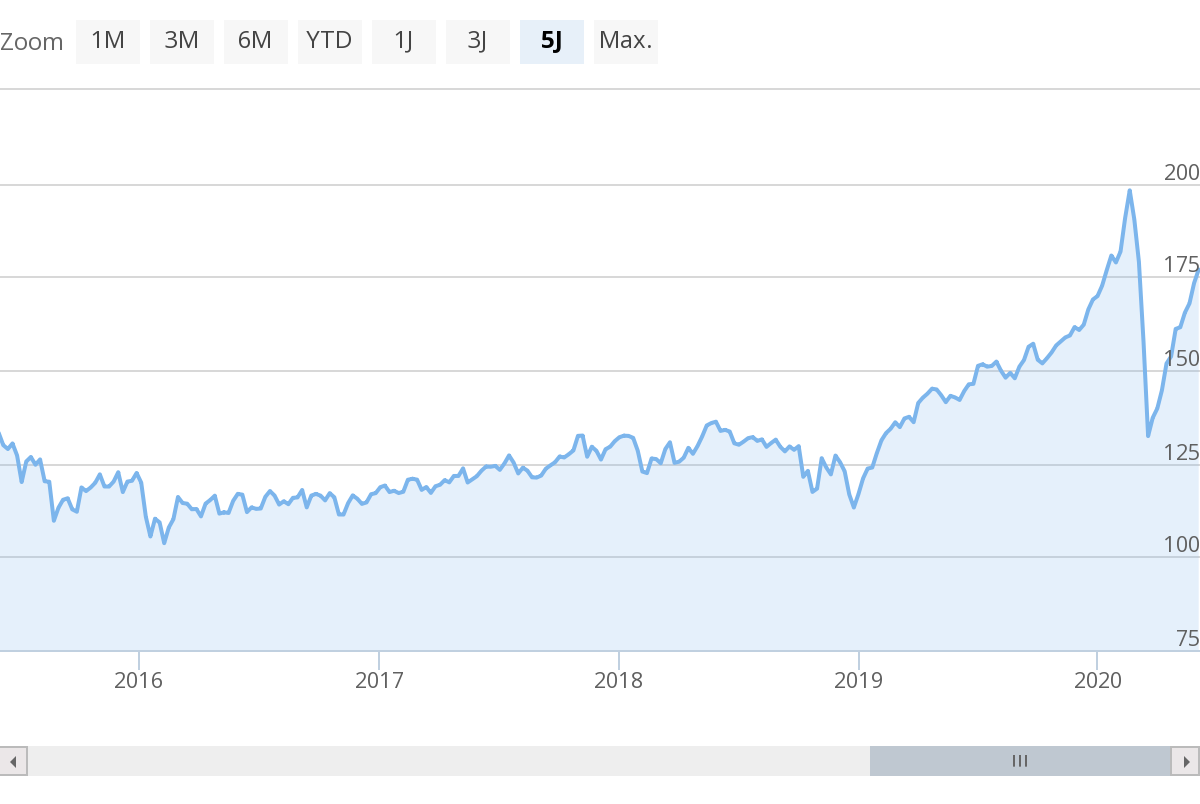

Zum Fonds: YTD ist der Verlust sehr gering, in der rollierenden Jahresbetrachtung zweistellig im Plus. Wie haben Sie das angesichts der herben Kursrücksetzer realisiert?

Im vergangenen Jahr konnten sich einige Themen im Fonds deutlich überdurchschnittlich entwickeln, wie beispielsweise Solarenergie aber auch die Bereiche Wasserstoff oder Abfallwirtschaft & Recycling. Diverse Übernahmen haben aber auch bei Aktien aus anderen Bereichen für größere Kursprünge und entsprechend positive Performancebeiträge gesorgt. Diese Entwicklung hat sich zunächst auch im aktuellen Jahr fortgesetzt. So konnten einzelne Wasserstoffunternehmen alleine in den ersten Wochen des neuen Jahres um 50 Prozent bis 70 Prozent zulegen. Wir haben ab Ende Januar begonnen, Gewinne zu realisieren sowie qualitativ schwächere Werte zu verkaufen und die deutlichen Rückgänge im Februar und März dazu genutzt, unsere besten Ideen aufzustocken.

Ihr Schwerpunkt liegt auf Unternehmen aus den USA, dem Land mit den höchsten Pro-Kopf-Emissionen und aktuell einem beispiellosen Umweltstandard-Rollback. Paradox - oder?

Ich sehe hier überhaupt keinen Widerspruch. Die beiden größten „Klimasünder“, China und die USA, tragen gleichzeitig auch am meisten zur Problemlösung bei. Während es in China hauptsächlich die Politik ist, die diese Entwicklungen vorantreibt, sind es in den USA die Unternehmen, die durch Forschung und Innovationen Lösungen für eine Reihe von Umweltproblemen liefern. Wir investieren in Produkte und Technologien, nicht in Länder. Unser Investmentprozess ist rein „bottom up“ orientiert, die Ländergewichtung somit das Ergebnis unserer besten Ideen.

Ändert sich durch Corona Ihre Einschätzung zur Attraktivität einzelner Technologien innerhalb der Umwelt-Branche? Welche Segmente finden Sie zukünftig besonders aussichtsreich?

Die Covid-19 Pandemie ändert wie erwähnt nichts an unserer positiven Einschätzung von Umwelttechnologien. Corona wird vorübergehen, der Klimawandel und andere Umweltprobleme werden bleiben. Vor allem das Solarsegment bietet - trotz der starken Anstiege des Vorjahres - aufgrund weiter fallender Kosten bei gleichzeitig steigenden Wirkungsgraden weiter interessante Zukunftsaussichten. In vielen Teilen der Welt zählt Solarenergie mittlerweile zu den günstigsten Formen der Stromerzeugung, womit die Notwendigkeit von Subventionen wegfällt.

Die in den vergangenen Jahren deutlich gefallenen Preise für Batterien, alleine seit 2015 haben sich die Kosten für Batterien halbiert, verhelfen nicht nur der Elektromobilität zum Durchbruch. In absehbarer Zeit bedeutet es, dass Solar- bzw. Windenergie inklusive Speicherung die günstigste Form der Stromerzeugung darstellen, was unweigerlich zu einer weiteren Beschleunigung der Nachfrage führen wird. Auch andere Bereiche des Fonds wie Recycling -Stichwort: Plastik oder Wasser - rücken immer stärker ins Bewusstsein von Bevölkerung und Politik und sollten daher auf Jahre deutlich überdurchschnittliche Wachstumsraten aufweisen.

First Solar zählt zu ihren großen Positionen. Können Sie am Beispiel dieses PV-Unternehmens darlegen, wie die Nachhaltigkeitsbewertung funktioniert? Denn das Cadmuim-Tellurid in den Dünnschichtmodulen ist ja hochgiftig.

Viele neue Technologien haben nicht ausschließlich positive Auswirkungen auf die Umwelt, sondern eröffnen eine Reihe neuer Probleme, die zu berücksichtigen sind. Letztendlich gilt es immer abzuwägen, ob die positiven die negativen Seiten einer Technologie überwiegen. Wir sind der festen Überzeugung, dass aus Umweltsicht bei Solarenergie die Vorteile eindeutig höher zu bewerten sind. Darüber hinaus prüfen wir nicht nur die Technologie sondern auch jedes einzelne Unternehmen, das die Produkte herstellt. Nicht nur was ein Unternehmen produziert, sondern auch wie das geschieht ist also für die Aufnahme in den Fonds entscheidend. Im Solarbereich zählt First Solar seit vielen Jahren zu den Vorzeigeunternehmen. First Solar hat als erster in der Branche ein eigenes Rücknahme- und Recyclingsystem implementiert. Mehr als 90 Prozent der Halbleitermaterialien und der Glasscheiben werden am Ende des Produktlebenszyklus wiederverwertet.

Cadmium-Tellurid aus Altmodulen wird sogar zu 95 Prozent zurückgewonnen. Der Wasserverbrauch bei der Produktion liegt um 75 Prozent, der CO2-Fussabdruck bei der Hälfte des ohnedies niedrigen Branchendurchschnitts. Im Produktionsbereich war First Solar auch eines der ersten Unternehmen, das ein Umweltmanagementsystem einführte und nach ISO 14001 bzw. 45001 zertifizieren ließ. Die höchsten Ausgaben für Forschung & Entwicklung sowie die beste Bilanzqualität im Vergleich zu den Mitbewerbern sind weitere Gründe für unsere hohe Gewichtung von First Solar in unserem Fonds.

Nachhaltiges Investieren reicht über die Auswahl nachhaltiger Unternehmen hinaus, etwa durch Stimmrechtsausübung, Dialog mit Unternehmen oder auch die Beachtung von ILO-Konventionen. Wie handhaben Sie diesen Impact-Aspekt der Nachhaltigkeit?

In gezielten Dialogen mit Unternehmen (Engagement) sowie in der Ausübung der Stimmrechte auf Hauptversammlungen (Voting) liegt hohes Potential nachhaltige Veränderung herbeizuführen. Neben der Integration von nachhaltigen Standards in Investmententscheidungen legen wir besonderes Augenmerk auf Engagement- und Voting Aktivitäten. Die größten Erfolge können dann erzielt werden konnten, wenn Dialoge über mehrere Jahre geführt und Unternehmenskontakte regelmäßig wahrgenommen werden. Gerade in unserem Heimatmarkt in Österreich führen wir seit geraumer Zeit fortlaufende Engagements, um Klima- oder andere Umweltthemen über verschiedenste Strategien noch stärker zu berücksichtigen. 2019 fanden mehr als 80 Unternehmenskontakte statt, in denen ESG Themen adressiert wurden.

Vielen Dank für dieses Interview.

Hier kaufen: Zum Fonds - ohne Ausgabeaufschlag

Gut zu wissen: Stichwort "pure play"

Der Erste Stock Environment setzt bei der Portfoliokonstruktion auf so genannte „pure plays“, also möglichst spezialisierte Umweltunternehmen. „Wir investieren in die besten Ideen und fokussieren uns dabei stark auf pure plays, also Unternehmen, bei denen die relevante Technologie einen Großteil ihres Geschäftsmodells repräsentiert“ so Fondsmanager Clemens Klein. Daraus ergibt sich, dass der Fonds eine starke Ausrichtung auf kleinere und mittelgroße Firmen hat, da die großen Mischkonzerne als weniger attraktiv im Sinne des Fondsziels angesehen werden. „Die Qualität des Managements spielt naturgemäß gerade bei diesen Unternehmen eine entscheidende Rolle“ betont Klein. Zugleich bedeutet dies, dass in der direkten Kommunikation Entscheider viel besser und direkter adressiert werden können als das bei internationalen Großkonzernen der Fall ist. Der Ansatz über pure plays führt im Fonds dazu, dass es Quoten weder für Länder noch Technologien gibt, sondern ausschließlich die Qualität der Unternehmen Entscheidungskriterium ist. Die Unterstützung der Sustainable Development Goals (SDGs) ergibt sich damit ebenfalls ohne Betonung eines besonders herausgehobenen Ziels, sondern entlang der Spezialisierung der Unternehmen.