;) Foto: © / pixs:sell / Fotolia

Die Ursachen für das Zinstief sind vielschichtig, schreibt Adrian Daniel von MainFirst

Foto: © / pixs:sell / Fotolia

Die Ursachen für das Zinstief sind vielschichtig, schreibt Adrian Daniel von MainFirst

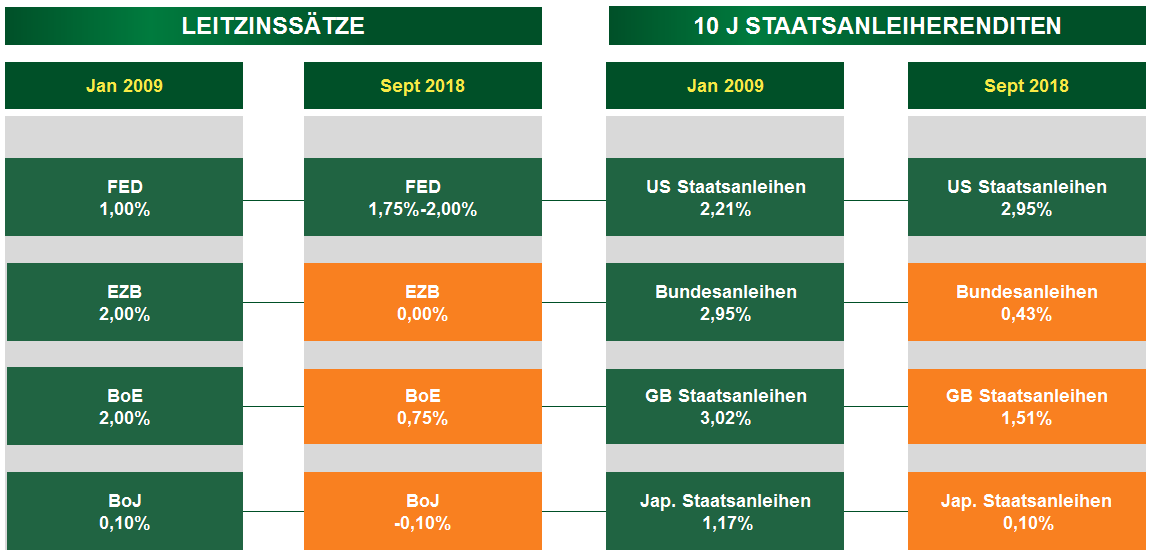

Während in den USA bereits mehrere kleine Zinsanhebungen vorgenommen wurden, bleibt hierzulande abzuwarten, wann sich die Europäische Zentralbank dieser Politikwende anschließen wird. Doch selbst wenn in absehbarer Zeit die Zinsen steigen sollten – der EZB zufolge frühestens ab Sommer 2019 –, dürfte dies nur sehr langsam und behutsam geschehen. Anleger sind also weiterhin gezwungen, sich mit dem Niedrigzinsumfeld auseinanderzusetzen. Denn wie die nachstehende Tabelle illustriert, sind viele Zinssätze und Staatsanleiherenditen in den Industrieländern mittlerweile sogar noch niedriger als während der Finanzkrise.

Tabelle: Leitzinssätze und Staatsanleiherenditen. Quelle: MainFirst

Lediglich in den USA konnten die Zinssätze und die Renditen auf US-Staatsanleihen seit 2017 leicht über ihre Niveaus von 2009 steigen, fasst der Fondsmanager von MainFirst zusammen. Auch die Zinssätze und Renditen in Japan gehen seit der Krise zurück. In keinem Szenario sehe es danach aus, als würden die Zinssätze in den Industrieländern in den nächsten zehn Jahren auf ihre Niveaus vor 1980 zurückkehren. Und auch die Anleiherenditen dürften ihre Vorkrisenniveaus nicht wieder erreichen.

Gründe für die Niedrigzinsen

Um die Ursachen zu verstehen, hat Adrian Daniel von MainFirst die Einflussfaktoren auf das vorherrschende Zinsniveau analysiert.

Ein Aspekt seien demnach das dauerhaft langsamere Wirtschaftswachstum sowie die Verringerung der Gesamtnachfrage im Nachgang der Lehman-Pleite. Noch bedeutsamere Einflussfaktoren seien allerdings oft übersehene strukturelle Aspekte wie Verschuldung, demografischer Wandel und Disruption durch die technologische Entwicklung.

So ist der Verschuldungsgrad weiterhin sehr hoch. Die einzige Veränderung seit der Finanzkrise bestünde darin, dass die öffentliche Verschuldung gegenbüber dem Privatsektror gewachsen sei. Dies behindere die Umsetzung etwa von Infrasturkturprojekten, mit der Folge, dass das Wirtschaftswachstum leide.

Auch der demografische Wandel mit niedrigeren Geburtenraten und höherer Lebenswerwartung verlangsame das Wirtschaftswachstum. So wächst der Anteil an Rentnern in den USA dadurch, dass nun die geburtenstarken Jahrgänge der Babyboomer in den Ruhestand gehen. Auch in Europa wächst die Zahl der Rentner: Laut einem EZB-Bulletin waren 2016 rund 20 Prozent der Bevölkerung im Euroraum älter als 65 Jahre. 2070 wird dieser Anteil vermutlich fast 30 Prozent erreicht haben. In Folge kommen künftig immer mehr Rentner auf einen Arbeitnehmer. Darüber hinaus dürfte der private Konsum aufgrund der niedrigeren Produktivität und Konsumquote auch vergleichsweise niedrig bleiben. All diese Faktoren tragen nach Einschätzung der Experten weiterhin zu niedrigen Zinssätzen bei.

Als weiteren wichtigen Einflussfaktor beschreibt der Fondsmanagerdie Disruption durch technologische Innovation. Denn die wachsende Automatisierung verringert den Bedarf an menschlicher Arbeitskraft und beeinträchtigt hierdurch das Lohnwachstum und die allgemeine Kaufkraft. Auf längere Sicht dürfte dies negative Auswirkungen auf den Konsum haben, da das verfügbare Einkommen stagniert. Dies wiederum führt zu Deflationsdruck. „Industrieroboter kosten mittlerweile nur noch einen Bruchteil dessen, was sie vor zehn Jahren kosteten, und ihre Einsatzmöglichkeiten werden zunehmend vielfältiger. Daher wird laut WEF 2025 das erste Jahr sein, in dem Roboter mehr Arbeitsstunden als Menschen leisten werden“, konkretisiert Daniel. Ein weiterer disruptiver (also: umwälzender) Trend sei Künstliche Intelligenz. Künftig könnten in vielen Bereichen Maschinen Aufgaben übernhemen, die heute noch von Menschen ausgeführt werden, Stichworte hierzu wären etwa selbstfahrende Autos oder medizinische Diagnostik.

Die Lösung: Den strukturellen Wandel gezielt investierbar machen

Das Multi-Asset-Team von MainFirst begegnet der Frage, wie angesichts von Niedrigzinsen überhautp noch Renditen erzielt werden können, durch Investmentlösungen, welche sich die Kraft des beschriebenen strukturellen Wandels zunutze machen. „Nimmt man die Vergangenheit als Anhaltspunkt, in der Sektoren 50 bis 70 Jahre dominierten, fängt das Digitalzeitalter gerade erst an. Viele der technologisch innovativen Unternehmen, z. B. die FAANG (Facebook, Apple, Amazon, Netflix und Google von Alphabet), verzeichnen bereits seit mehreren Jahren ein rasches Wachstum. Andere globale Akteure, die bereits erfolgreich sind und weiter wachsen dürften, sind chinesische Technologie-Riesen wie Alibaba oder Tencent. Aber auch vergleichsweise weniger bekannte Unternehmen wie Nvidia oder Illumina verzeichnen durch ihre bahnbrechenden Erfindungen ähnliche Wachstumsraten“, so Adrian Daniel.

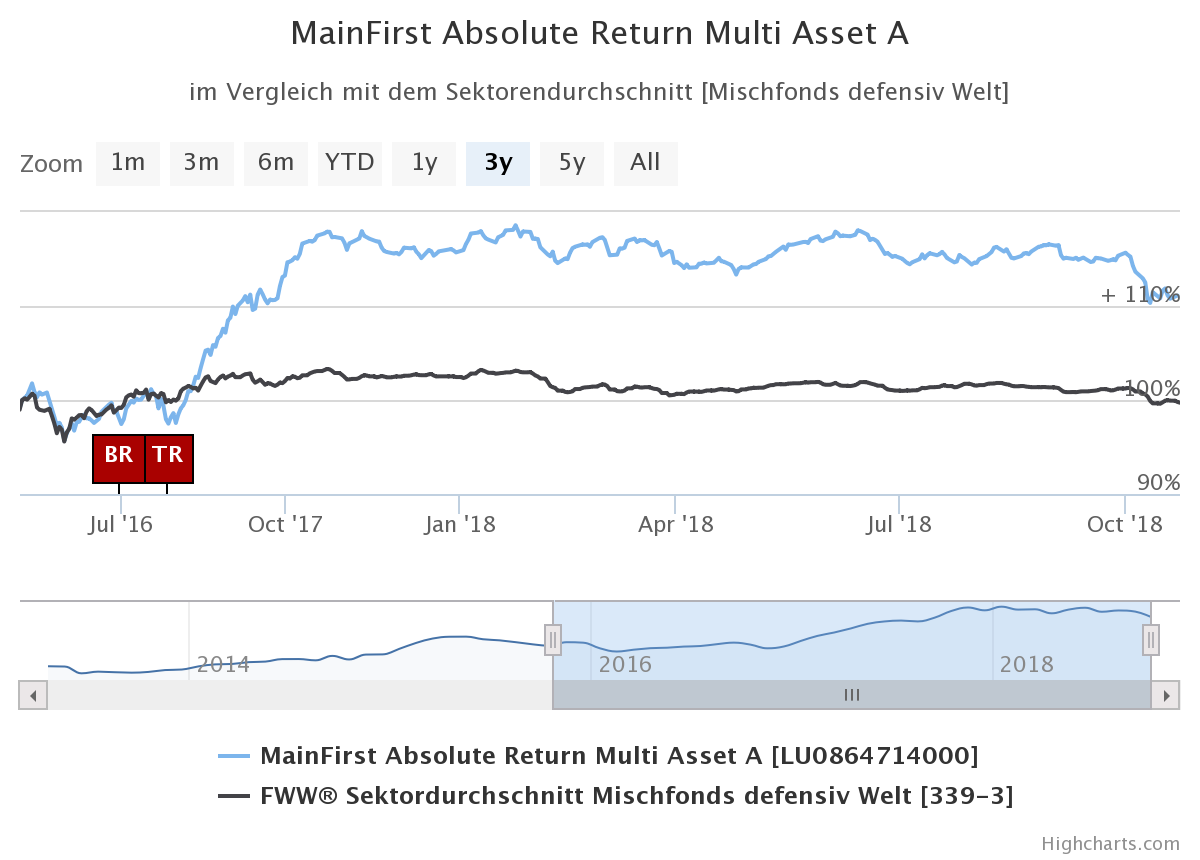

Um von diesem Wachstum profitieren zu können, seien Anlagen mit umfassender Expertise und analysebasierter Vorschau erforderlich. Renditen mit einem attraktiven Rendite-Risiko-Profil verspricht etwa der im Jahr 2013 aufgelegte MainFirst Absolute Return Multi Asset (ISIN: LU0864714000). Der Mischfonds investiert bis zu 50 Prozent in Aktien mit hohem Wachstumspotenzial bedingt durch strukturelle Wachstumstrends wie Digitalisierung oder Automatisierung. Das Rendite-Risiko-Profil wird ausgeglichen, indem 50 bis 75 Prozent in Unternehmens- und Staatsanleihen, Währungen und Rohstoffen angelegt werden. Bislang ging die Strategie auf und das Renditeziel von durchschnittlich fünf Prozent pro Jahr wurde erreicht: In den vergangenen fünf Jahren erzielte der Fonds eine Performance von 27,12 Prozent bei einer Volatiliät von 5,23 Prozent (Quelle: FWW, Stand: 24.10.2018).

Tipp: Der MainFirst Absolute Return Multi Asset (ISIN: LU0864714000) ist über FondsDISCOUNT.de ohne den branchenüblichen Ausgabeaufschlag erhältlich und kann auch als Sparplan genutzt werden.