;) Foto: © / Marco2811 / Fotolia

Viele Anleger glauben an ein Comeback der Zinsen und bleiben Sparbuch & Co. treu

Foto: © / Marco2811 / Fotolia

Viele Anleger glauben an ein Comeback der Zinsen und bleiben Sparbuch & Co. treu

Ende der Minizinsen?

Andere glauben aufgrund des jüngsten Zinsanstiegs in den USA sogar bereits an das Ende der Niedrigzinsen und setzen weiter auf traditionelle Sparformen: Obwohl nur noch elf Prozent der Befragten das Sparbuch attraktiv finden, setzen knapp drei Viertel der Deutschen (73 Prozent) auf diese Anlageform. Ähnlich verhält es sich beim Tagesgeld. Lediglich jeder Fünfte (21 Prozent) stuft diese Anlage als attraktiv ein. Trotzdem wird sie von doppelt so vielen Sparern (42 Prozent) nachgefragt. Vermögensverluste durch Inflation werden hierbei in Kauf genommen. „Anleger sollten sich von dem Zinsanstieg in den USA nicht täuschen lassen. Denn in Deutschland bleiben die Zinsen erstmal niedrig trotz gestiegener Inflationsrate. Ersparnisse auf klassischen Anlageformen wie Sparbuch oder Tagesgeld verlieren dadurch unter dem Strich an Wert,“ gibt Giovanni Gay, Geschäftsführer bei Union Investment, zu bedenken. Eine zweiprozentige Teuerung führe über einen Zeitraum von zehn Jahren zu einem Verlust von 18 Prozent.

Zunehmende Teuerung erwartet

Keinerlei Entlastung erwarten die Befragten hingegen an der Preisfront. 81 Prozent gehen sogar von einer steigenden Inflationsrate aus. Davon rechnet sogar jeder Zwölfte (acht Prozent) mit stark steigenden Preisen. Ein gleichbleibendes Preisniveau erwarten dagegen 17 Prozent und fallende Preise lediglich zwei Prozent. „Anleger scheinen aktuell in einer Art Schockstarre zu verharren“, beobachtet Gay. Denn nur wenige sehen einen Grund angesichts der steigenden Inflation ihr Sparverhalten zu ändern: 80 Prozent geben an, dass sie ihr Spar- und Geldausgabeverhalten konstant halten. Dabei ist ihnen durchaus bewusst, dass ihr Geld bei steigenden Preisen einer Entwertung ausgesetzt ist. Den besten Schutz vor Inflation bieten ihrer Meinung nach Anlagen in Gold (59 Prozent), in Aktien (17 Prozent), aber auch in Investmentfonds (11 Prozent).

Fondssparpläne als Anlagealternative für viele interessant

An mangelnden finanziellen Mitteln dürfte es jedenfalls nicht liegen, dass die Deutschen ihr Sparverhalten nur sehr zögerlich ändern: 88 Prozent der Befragten können sich einen Sparplan mit 50 Euro Beitrag im Monat leisten. Zudem halten es 43 Prozent für sinnvoll, einen Teil ihres Geldes in höher rentierliche Anlageformen anzulegen. Dabei sehen viele das Fondssparen grundsätzlich als attraktive Anlagemöglichkeit: 40 Prozent können sich einen Fondssparplan sehr gut ergänzend zu anderen Anlagen vorstellen. Jeder Fünfte (23 Prozent) sieht das Fondssparen sogar als mögliche Basisanlage. „Das zeigt, dass die Evolution des Sparens am besten über einen Sparplan funktioniert – monatlich, in kleinen Raten, unverbindlich und flexibel. Damit lassen sich Anleger am ehesten von aktienbasierten Anlagen überzeugen“, erklärt Gay. Dabei ist die Möglichkeit von Fondssparplänen vielen bereits bekannt, vier von fünf Befragten (80 Prozent) haben schon einmal von einem Fondsparplan gehört. Allerdings weiß nur jeder Dritte (31 Prozent), wie solche Sparpläne funktionieren, dies bietet viel Raum für Missverständnisse: „Viele denken bei Sparplänen zunächst an starre Konzepte mit langen Laufzeiten. Beim Fondsparen ist das aber anders“, so Gay. Denn gerade Fondssparpläne sind sehr flexibel: Es gibt keine festen Laufzeiten, sondern das angesparte Kapital ist jederzeit verfügbar. Auch die Höhe der Sparraten ist frei wählbar und kann bei Bedarf angepasst oder auch pausiert werden.

Tipp: Über FondsDISCOUNT.de entfällt der Ausgabeaufschlag, der ansonsten bei jeder Sparrate mit fünf Prozent zu Buche schlagen würde.

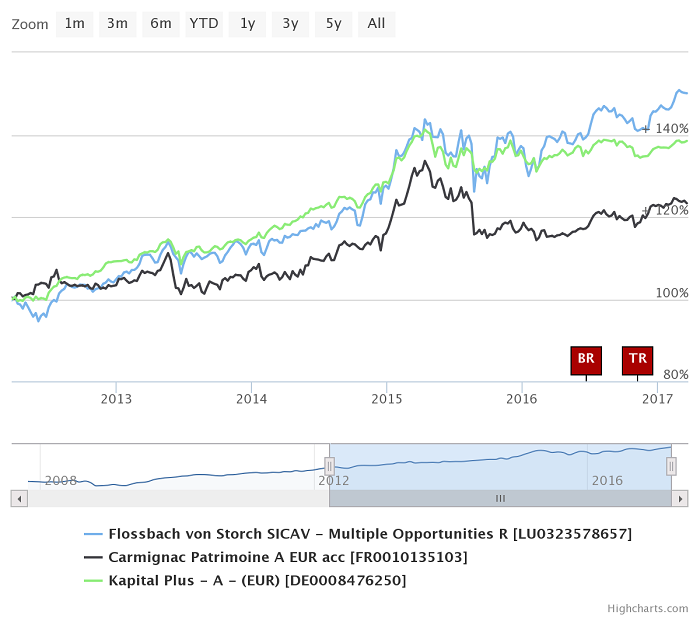

Die Wertentwicklung der beliebtesten Sparplanfonds unserer Kunden sehen Sie auf unserer Übersichtsseite "Fondssparen". Im Chartbild dargestellt sind die drei beliebtesten Sparplan-Mischfonds.