;) Foto: © / christianchan/123rf

Foto: © / christianchan/123rf

Die Nullzins-Politik der Europäischen Zentralbank zwingt Anleger seit Jahren, alte Gewohnheiten aufzugeben und nach alternativen Geldanlagen Ausschau zu halten. Besonders beliebt sind dabei nicht nur Dividendenfonds, sondern auch Investments in dividendenstarke Einzeltitel. Wer dabei über die deutsche Landesgrenze hinaus investiert, kommt schnell mit dem ausländischen Steuerrecht in Kontakt – und zwar in Form von ausländischen Quellensteuern.

Ausländische Quellensteuer

Die Quellensteuer ist eine Steuer auf Kapitalerträge, die der Quellenstaat von ausländischen Investoren einbehält. Jeder Quellenstaat legt die Höhe der Quellensteuer auf Kapitalerträge selbst fest. Diese Steuer kann die Dividendenrendite beträchtlich schmälern, da die Dividende auch im Inland der Besteuerung unterliegt. Zur Vermeidung einer Doppelbelastung hat Deutschland mit vielen Staaten ein so genanntes Doppelbesteuerungsabkommen geschlossen. Diese Abkommen gewährleisten eine Anrechnung der ausländischen Quellensteuern bei der Besteuerung der Kapitalerträge im Inland. Dabei ist die Höhe der Anrechnung in der Regel auf 15 Prozent begrenzt. Eine darüber hinaus gehende Quellensteuer kann sich der Anleger im Rahmen eines Erstattungsverfahrens im jeweiligen Quellenstaat erstatten lassen.

Steuersystematik im Inland

Dividendenzahlungen unterliegen grundsätzlich der Abgeltungsteuer von 25 Prozent – egal ob es sich um eine in- oder ausländische Dividende handelt. Die im Ausland einbehaltene Quellensteuer dürfen inländische Depotbanken auf die Abgeltungsteuer anrechnen. Dabei haben die Depotbanken die maximale Höhe der Anrechnung – meist 15 Prozent – zu beachten.

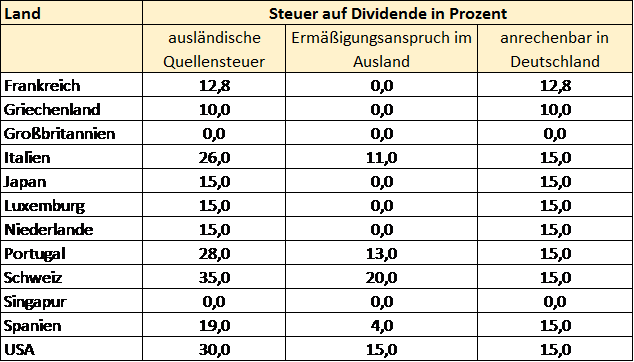

Höhe der Quellensteuer

Manche Staaten, wie zum Beispiel Großbritannien, Irland oder Singapur, verzichten ganz auf die Erhebung einer Quellensteuer. Der Anleger erhält die Dividende dann ohne Abzüge aus dem Ausland, im Inland unterliegt sie dann aber der Abgeltungsteuer in Höhe von 25 Prozent. Viele Staaten, wie zum Beispiel Griechenland, Japan, Luxemburg, Neuseeland oder die Niederlande erheben eine Quellensteuer in Höhe von 15 Prozent. Da auf eine Quellensteuer in Höhe von 15 Prozent in der Regel kein Erstattungsanspruch im Quellenstaat besteht, kann sie in voller Höhe auf die Abgeltungsteuer angerechnet werden, so dass im Inland nur noch eine Reststeuerbelastung von 10 Prozent entsteht. Die Anrechnung der ausländischen Quellensteuer auf die Abgeltungsteuer erfolgt in einem ersten Schritt durch die Depotbank. Ein möglicher Überhang wird am Jahresende in der Steuerbescheinigung ausgewiesen.

Kompliziert wird es für die Anleger dann, wenn die ausländische Quellensteuer mehr als 15 Prozent beträgt. Es ist nämlich nur die ausländische Steuer auf die Abgeltungsteuer anrechenbar, die im Ausland gezahlt worden ist und für die im Quellenstaat - nach dessen nationalem Recht oder aufgrund eines Doppelbesteuerungsabkommens – kein Ermäßigungsanspruch geltend gemacht werden kann (§ 43a Abs. 3 Satz 1 in Verbindung mit § 32d Abs. 5 EStG). Wurde im Quellenstaat eine höhere Steuer erhoben, so kann der Steuerpflichtige im jeweiligen Quellenstaat einen Entlastungsanspruch geltend machen.

Quelle: Bundeszentralamt für Steuern, Stand 1. Januar 2019

Fast alle deutschen Kreditinstitute haben mit den US-Steuerbehörden einen Vertrag abgeschlossen, in dem sie bestätigen, bestimmten Dokumentations- und Legitimationspflichten nachzukommen (Qualified Intermediary), das so genannte „QI-Agreement“. Dadurch können Dividenden grundsätzlich mit dem laut DBA gültigen Quellensteuersatz von 15 Prozent abgerechnet werden.

Erstattungsverfahren

Eine im Ausland einbehaltene Quellensteuer, die über 15 Prozent hinausgeht, können sich Anleger von der ausländischen Finanzbehörde zurückholen. Das Erstattungsverfahren ist nicht immer ganz einfach. Die entsprechenden Formulare bzw. Links gibt es beim Bundeszentralamt für Steuern. In manchen Staaten kann der Anleger den Antrag alleine stellen, bei anderen Staaten ist die Mitwirkung der Depotbank zwingend erforderlich. Dann kann es teuer werden, weil sich die Banken diesen Service teilweise teuer bezahlen lassen. Die meisten Banken bieten eine „Vollmacht zur Durchführung von Steuererstattungen und Vorabbefreiungen gemäß Doppelbesteuerungsabkommen (DBA-Vollmacht)“ an. Sie übernehmen dann für den Anleger

- Anträge auf vollständige bzw. teilweise Vorabbefreiung oder Erstattung von ausländischer Quellensteuer bei den zuständigen ausländischen Finanzverwaltungen zu stellen,

- die erforderliche Wohnsitzbestätigung bei dem zuständigen Finanzamt einzuholen und

- die verfahrensbedingte Korrespondenz mit in- und ausländischen Finanzverwaltungen zu führen.

Bevor ein Anleger allerdings eine solche Vollmacht erteilt, sollte er sich genau informieren, wie hoch die Kosten für diesen Service sind. Die Kosten der einzelnen Banken unterscheiden sich hier stark und können gegebenenfalls einen Großteil der zu erstattenden Quellensteuer betragen.

Ausländische Quellensteuer bei Investmentfonds

Seit dem Jahr 2018 gelten die neuen Regelungen zur Reform der Investmentbesteuerung. Zwei wesentliche Änderungen sind hier zu nennen. Zum einen gilt für Erträge aus Aktienfonds eine steuerliche Teilfreistellung von 30 Prozent. Das bedeutet konkret, dass auf Anlegerebene Thesaurierungen, Ausschüttungen und Gewinne aus dem Verkauf von Fondsanteilen nur noch in Höhe von 70 Prozent der Besteuerung unterliegen. Im Gegenzug entfällt zum Beispiel die Anrechenbarkeit von ausländischen Quellensteuern.

Hinweis: Bitte beachten Sie, dass FondsDISCOUNT.de keine Anlage-, Rechts- oder Steuerberatung erbringt und nur allgemeine Informationen zu diesem Thema veröffentlicht. Eine individuelle Steuerberatung kann nur der persönliche Steuerberater leisten.