;) Foto: © / slonme / Fotolia

Ein Ziel des Fonds ist es, kurzfristigen Kapitalmarktbewegungen bewusst auszunutzen.

Foto: © / slonme / Fotolia

Ein Ziel des Fonds ist es, kurzfristigen Kapitalmarktbewegungen bewusst auszunutzen.

Für das Portfoliomanagement der Deutschen Oppenheim gibt es von Morningstar die Bestnote. Dem Family Office ist es gelungen, die Bewegungen am Kapitalmarkt gekonnt auszugleichen. Wie diese dynamische Diversifikation abläuft und auf welche innovativen Anlagestile gesetzt wird, erklärt Oliver Leipholz, Leiter Portfoliomanagement, im Interview.

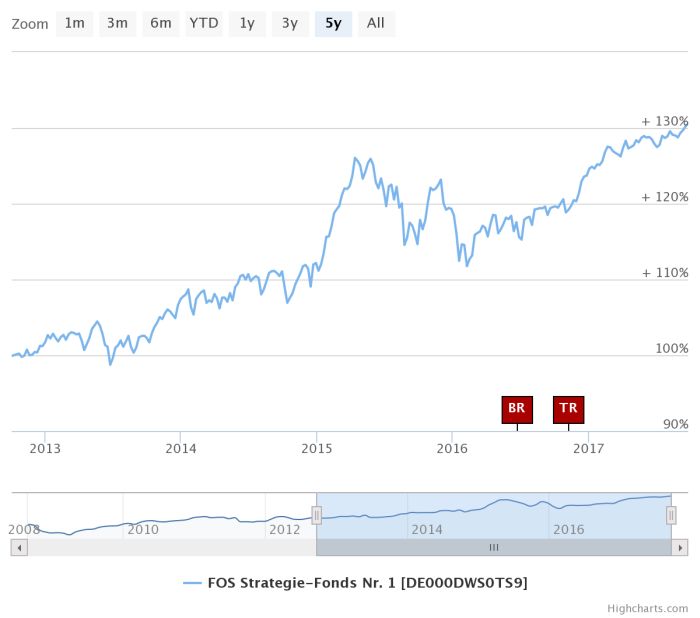

Ihr FOS Strategie-Fonds Nr. 1 (ISIN: DE000DWS0TS9) hat im September von Morningstar erstmals die Bestnote von fünf Sternen erhalten. Er gehört damit im betrachteten Zeitraum zu den besten zehn Prozent der Anlagekategorie, Gratulation dazu! Herr Leipholz, was waren Ihre aktuellen Treiber für den Erfolg?

Oliver Leipholz: Wir haben sogar für unsere beiden Fonds, den FOS Strategie-Fonds Nr. 1 und den FOS Rendite und Nachhaltigkeit, fünf Sterne erhalten. Das freut uns vor allem deswegen, da wir es mit dem Strategie-Fonds in der risikoaffineren Gruppe auch geschafft haben im Peergroup Vergleich zu überzeugen. In den letzten 3 Jahren sind fast alle wichtigen Entscheidungen unseres Investmentprozesses im Team erarbeitet worden und erfolgreich aufgegangen. Das hat sich auch auf unsere beiden Multi-Asset-Fonds positiv ausgewirkt, obwohl Risikoausrichtung und Portfolioaufbau unterschiedlich sind.

Auf der Anleihenseite konnten wir bei den Nachranganleihen von Finanztiteln ein sehr starkes Ergebnis erreichen. Staatsanleihen und Pfandbriefe haben wir dagegen stark untergewichtet. Auf der Aktienseite punkteten wir über eine gute Einzeltitelselektion und mit dem regionalen Schwerpunkt in Europa, den wir bereits am Anfang des Jahres umgesetzt haben. Viele haben sich auf der Fremdwährungsseite zu stark Richtung US-Dollar positioniert und auf einen weiter steigenden Dollar gesetzt. Wir haben US-Dollar jedoch früh durch Derivate abgesichert, die Fremdwährungen haben uns daher auch mit -0,5 Prozent Performance nur geringfügig geschadet. Im Peergroup-Vergleich schneiden wir hier außerordentlich gut ab.

Ihr Portfolio umfasst aktuell 51 Prozent Aktien und knapp 40 Prozent Anleihen. In welche Segmente investiert Ihr Fonds noch?

In Rohstoffe sind wir über zwei Wege investiert: einmal über Direktinvestments und indirekt über Aktien aus dem Rohstoffsektor. Bei den Direktinvestments sind wir, bis auf Gold, untergewichtet. Zudem spielten bei uns Derivate in allen Assetklassen eine große Rolle. Neben den Absicherungen auf Anleihen, haben wir auch Sicherungsgeschäfte auf Aktien- oder der Fremdwährungsseite getätigt. Daneben wurden Derivate auch eingesetzt, um Optionsprämien einzunehmen, etwa durch „Short Put“- oder „Short Call“-Strategien.

So profitieren wir auch in Seitwärtsmärkten durch zusätzliche Prämieneinnahmen. Mit diesem Prinzip konnten wir in diesem Jahr beinahe unsere gesamten Sicherungskosten verdienen. Gleichzeitig verfolgt der FOS Strategie-Fonds Nr. 1 einen Absolute-Return-Ansatz, ohne in Hedgefonds, illiquide Assets und offene Immobilienfonds zu investieren. Es werden hingegen ausschließlich liquide Anlagebausteine genutzt, um nicht nur das Renditeziel, sondern auch das Risikoziel erreichen zu können.

Im Anleihen-Segment konzentrieren Sie sich auf Unternehmensanleihen, die eine Gewichtung von fast 75 Prozent ausmachen. Ist die Zeit der Staatsanleihen vorbei?

Die aktuellen Renditen bei den Staatsanleihen erscheinen uns wenig interessant. Irgendwann wird das Ankaufprogramm der EZB auslaufen und dann werden die aktuellen Renditesätze bei Staatsanleihen, aber auch die aktuellen Kreditspreads bei den Unternehmensanleihen, nicht mehr zu halten sein. Steigende Zinsen und Kursverluste wären die Folge. Wir bleiben daher im Anleihebereich vorsichtig und investieren vorrangig in Spreadprodukte mit kurzer Duration.

Die aktuellen Renditen bei den Staatsanleihen erscheinen uns wenig interessant. Irgendwann wird das Ankaufprogramm der EZB auslaufen und dann werden die aktuellen Renditesätze bei Staatsanleihen, aber auch die aktuellen Kreditspreads bei den Unternehmensanleihen, nicht mehr zu halten sein. Steigende Zinsen und Kursverluste wären die Folge. Wir bleiben daher im Anleihebereich vorsichtig und investieren vorrangig in Spreadprodukte mit kurzer Duration.

In den USA war zuletzt weder eine Zinsanhebung im Dezember durch die FED, noch eine Steuerreform durch Trump an den Märkten eingepreist. Jetzt gibt es durch die Wirbelstürme in den USA einen hohen Bedarf die Infrastruktur wiederherzustellen und somit eine Möglichkeit für die US-Regierung neben den Themen Budget 2018 und Debt Ceiling auch noch Reformpakete beziehungsweise Strukturmaßnahmen durchzusetzen. Eine Zinserhöhung sehe ich ebenfalls als wahrscheinlicher an, als es der Markt einpreist. Somit ergeben sich bei einem aktuellen EUR/USD-Wechselkurs rund um 1,20 wieder mehrere Argumente, in den USA zu investieren .

Sie setzten beim FOS Strategie-Fonds Nr. 1 auf verschiedene Opportunitäten, etwa SPACs. Was ist darunter zu verstehen?

Vereinfacht gesagt: Ein SPAC ist ein an der Börse gehandeltes Vehikel, das Geld einsammelt, um Unternehmen zu kaufen. Ähnlich einem Private Equity Fonds ist ein SPAC auf der Suche nach erfolgsversprechenden Unternehmen. Der Vorteil für den Initiator: Man kann in Ruhe ein Unternehmen suchen, die Liquidität ist bereits gegeben, quasi „in der Tasche“. Der Unternehmer spart sich den IPO-Weg und muss seinen Börsengang also nicht selber organisieren. Investoren können in den SPACs Geld parken, bis ein ansprechendes Zielobjekt gefunden ist und dann entscheiden wie es weiter geht.

Normalerweise teilt sich ein SPAC in eine Aktie und einen zusätzlichen Optionsschein auf, was für mich als Investor die Sache zusätzlich attraktiv macht. Während der Suche nach passenden Zielunternehmen notiert der SPAC nahe des Emissionspreises und erst mit dem Kauf eines Unternehmens durch den SPAC muss ich entscheiden, ob ich die Akquisition des SPACs mittrage und investiert bleibe oder mein 100-prozentiges Rückgaberecht in der Aktie geltend mache.

Üblicherweise werden SPACs vor allem von Hedgefonds eingesetzt. Mittlerweile haben wir jedoch mehr als zehn Jahre Erfahrung und über 40 SPACs gehandelt – hauptsächlich in den USA. In Italien und Frankreich gibt es bereits eine gewisse SPAC-Kultur, in Deutschland selbst sind SPACs eher unbekannt.

Sie investieren global. In welchem Aktienmarkt rechnen Sie mit dem größten Wertzuwachs?

Viele sprechen gerade von Europa, ich denke jedoch, ein Großteil der internationalen Anleger ist schon weitergewandert. Gute Wachstumsraten sehen wir derzeit wieder in den Emerging Markets, aber dort wurde bereits wieder viel Geld investiert und die Kurse haben bereits spürbar angezogen.

Die meisten Chancen, dass die Rally weitergeht, sehe ich deshalb in den USA, auch jetzt durch den Wiederaufbau nach den Hurrikanes und einem möglichen Konjunkturprogramm. In den Schwellenländern sowie in Europa sehe ich tendenziell weniger Spielraum für überdurchschnittlich steigende Notierungen.

Sie halten zahlreiche Finanztitel im Portfolio, die in der jüngeren Vergangenheit auch kritisch gesehen wurden. Sie setzten vor allem auf „alte“ Nachranganleihen, die aufgrund der neueren Regulierung sehr attraktiv sind, in Ihrem Fall hat sich das auch in der Performance positiv bemerkbar gemacht. Wie bewerten Sie dieses Segment aktuell?

Das Bankennachrangthema wird sicherlich von einer Vielzahl von Marktteilnehmern gespielt, im Gegensatz vielleicht zu den SPACs. Was für uns persönlich diese Anlage spannend macht ist, dass wir auch auf kleinere Emissionen setzen können. Es ist zwar viel Recherche und noch mehr Geduld nötig, um nach und nach in diesem Segment investieren zu können, aber in unseren Augen sehr interessant. Ein Beispiel zum Größenverhältnis: Mit noch ausstehenden Emissionsvolumina von vielleicht 50 Millionen einer Emission am Markt, bekommt man teilweise nur Blöcke von 300.000 Euro zu kaufen. Die großen Fonds können da nicht tätig werden, weil die Volumen zu gering sind. Wir können uns jedoch sowohl auf kleinere Emissionen auf der Anleihenseite oder auch auf Beimischung von Small Caps auf der Aktienseite einlassen.

In einem sich schnell ändernden Kapitalmarktumfeld muss die Portfoliostruktur ständig überprüft und angepasst werden. Wie haben Sie Ihren Fonds an die neuen Marktgegebenheiten angepasst?

Generell arbeiten für unsere beiden Fonds dasselbe Team von neun Portfoliomanagern. Dabei arbeiten drei Kollegen mit Schwerunkt in der Makroanalyse, die auch für die Durationssteuerung und die Fremdwährungsanalyse zuständig sind. Unterstützt wird das Portfoliomanagement von einem leistungsfähigen Risikomanagement dass sowohl bei Szenarioanalysen aber auch bei der richtigen Derivatesteuerung einen spürbaren Teil beiträgt. Gerade im aktuellen Niedrigvolatilitätsumfeld darf dieser Beitrag nicht unterschätzt werden.

An welchen Typ Anleger richtet sich der FOS Strategie-Fonds Nr. 1 und wo liegen die Unterscheide zum FOS Rendite und Nachhaltigkeit, der ja ebenfalls die Morningstar-Bestnote von fünf Sternen erhalten hat?

Mit dem FOS Strategie-Fonds Nr. 1 sind wir bereits im Jahr 2008 gestartet. Der Fonds setzt unsere Marktmeinung eins zu eins um und agiert je nach Markteinschätzung sehr dynamisch. Dies erkennt man auch an einer möglichen Aktienbandbreite von 20 bis zu 80 Prozent, die auch immer wieder ausgenutzt wird. Dieses Jahr gab es neben der Frankreich Wahl wenige Events, die zu Kursausschlägen führten, und selbst die Nachrichten rund um Nordkorea sorgten kaum für sichtbare Sprünge in den Volatilitätsindizes. Insofern wurde auch im Fonds weniger, als beispielsweise im letzten Jahr, mit Brexit, US-Wahl und Italien-Referendum, an der Risikoquote geschraubt.

Der FOS Rendite und Nachhaltigkeit (ISIN: DE000DWS0XF8) hält hingegen mindestens 70 Prozent in Anleihen, vor allem aus dem Bereich Investmentgrade und zeichnet sich entsprechend durch eine weitaus niedrigere Schwankungsbreite aus. Über allem steht hier neben einem attraktivem Chance-/Risikoprofil der Filter der Nachhaltigkeit. Die seit Jahren starke Nachfrage nach nachhaltigen Investments, vor allem von Stiftungen, bekommt vermehrt Rückenwind, von institutionellen wie auch privaten Anlegern.

Herr Leipholz, vielen Dank für das Gespräch.

Tipp: Der FOS Strategie-Fonds Nr. 1 (ISIN: DE000DWS0TS9) ist über FondsDISCOUNT.de ohne Ausgabeaufschlag erhältlich.