;) Foto: © / Pavel Timofeev / fotolia

BlackRocks ETF-Sparte iShares wächst weiter.

Foto: © / Pavel Timofeev / fotolia

BlackRocks ETF-Sparte iShares wächst weiter.

ETFs in der Werkzeugkiste aktiver Fonds

Zuerst einmal lösen sich Investoren stärker von dem Gedanken, den Markt schlagen zu können. Die ETFs haben diesen Anspruch nicht. Sie versuchen lediglich, einen vorher festgelegten Vergleichsindex nachzubilden. Das scheint für viele Investoren das realistischere Ziel zu sein, weswegen sie auf Alpha von vorn herein verzichten, aber dennoch in diversifizierte Fonds investieren wollen. Wiedman macht deutlich, dass aktives Management dadurch nicht an Bedeutung verlieren wird. Im Gegenteil: Auch Fondsmanager profitieren von der Existenz von ETFs. Die Indexfonds wirken wie ein weiteres Werkzeug in ihrem Werkzeugkasten, denn sie sind täglich handelbar wie eine Aktie.

Der iShares-Chef vergleicht ihre Einführung der ersten Waren-Container im Jahr 1956. Mit ihnen wurden der globale Schiffsverkehr und mithin auch der Welthandel nachhaltig revolutioniert. Seit der Erfindung des Containers war es möglich, die Waren sicher, strukturiert und in einem größeren Volumen zu verschiffen. ETFs haben Wiedman zufolge ähnliche Eigenschaften: Sie bündeln verschiedene Assets, streuen somit das Risiko und sind leicht handelbar. Diese Eigenschaften kommen auch Fondsmanagern zugute.

Neue Spielregeln: Klarheit über Provisionen

Der zweite große Treiber von ETFs ist der Preis. Nach der Finanzkrise haben die Finanzaufsichts-Behörden in den USA und Kanada versucht, die Anleger zu schützen und Anreize offen zu legen, die Privatbanken und Vermögensverwalter von Asset Management Unternehmen erhalten, um ihre Produkte zu vertreiben.

Diese neue Transparenz hat den Fokus nicht nur auf Provisionen gelenkt, die in der Branche gezahlt werden, sondern auch auf die Gebühren, die Investoren für bestimmte Finanzprodukte zahlen mussten. Der Erfolg von ETFs ist maßgeblich darauf zurückzuführen, dass Investoren diese Transparenz nutzen und in Produkte wie Indexfonds investieren, die günstiger sind.

Diese neue Transparenz hat den Fokus nicht nur auf Provisionen gelenkt, die in der Branche gezahlt werden, sondern auch auf die Gebühren, die Investoren für bestimmte Finanzprodukte zahlen mussten. Der Erfolg von ETFs ist maßgeblich darauf zurückzuführen, dass Investoren diese Transparenz nutzen und in Produkte wie Indexfonds investieren, die günstiger sind. Auch dieser Umstand habe Wiedman zufolge nichts mit der Debatte „aktiv gegen passiv“ zu tun. ETFs können aktiv gemanagte Fonds auch nicht ersetzen. Es gehe einzig und allein um den Preis, den Investoren für finanzielle Beratung und Produkte bezahlen müssen. Aktive Produkte mit einer guten Performance könnten weiterhin am Markt bestehen. Investmentfonds hingegen, die sich an einen Index klammern und dafür hohe Gebühren verlangen, könnte dies künftig deutlich schwerer fallen.

Investmentbanken auf Diät

Der letzte Grund für den Erfolg der ETFs in den vergangenen Jahren liegt in den Bilanzen der Banken, die im Zuge der Finanzmarktregulierung deutlich abspecken mussten. Banken mussten ihre Bilanzen deutlich aufräumen und dürfen nur noch in sehr begrenztem Ausmaß Anleihen im Portfolio halten. Das bewegt Investmentbanker dazu, sich neue Produkte zu suchen. Im ETF-Markt werden sie fündig. Dort können sie nach Belieben im Rentenmarkt handeln, ohne ihre Bilanzen aufzublähen und gegen gesetzliche Richtlinien zu verstoßen.

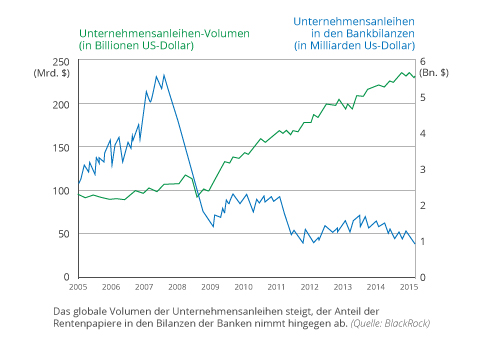

Die Auswirkungen sind Wiedman zufolge „dramatisch“. Mit dem Ende der Finanzmarktkrise im Jahr 2009 hat das Volumen von Unternehmensanleihen am Kreditmarkt drastisch zugenommen und sich von unter zwei Billionen US-Dollar auf fast sechs Billionen US-Dollar fast verdreifacht (siehe Grafik, oben). Im Vergleich dazu ist das Volumen der Unternehmensanleihen in den Bilanzen der Investmentbanken von zwei auf eine Billion US-Dollar - also auf weniger als die Hälfte - eingebrochen. Ähnliche Entwicklungen gibt es im Markt für Derivate. Der Markt für Kreditausfallversicherungen hat sich seit 2008 im Zuge der Basel-Gesetze um 65 Prozent verkleinert und könne schon in ein paar Jahren völlig verschwinden, so der Finanzmarkt-Experte.

Im gleichen Zeitraum ist der Markt für ETFs mit Schwerpunkt auf festverzinsliche Wertpapiere explodiert. 2009 waren noch 167 Milliarden US-Dollar in Renten-ETFs investiert, in diesem Jahr sind es über 563 Milliarden Dollar. Das Wachstum zeigt sich in jedem Sektor: Bei Staatsanleihen, im Investmentgrade-Bereich, Hochzinsanleihen-Segment und in denSchwellenländern.

Wer die oben genannten Trends durchschaut hat, der erkennt, dass ETFs durch die Regulierung des Finanzmarktes, durch ihre gute Handelbarkeit und aufgrund der schlankeren Bilanzen der Investmentbanken an Bedeutung gewinnen konnten. Gleichzeitig haben sie als Asset in aktiven Investmentfonds eine nachhaltige Existenzberechtigung gefunden.