;) Foto: © FvS /

Bert Flossbach warnt vor den Gefahren bei ETF-Investments.

Foto: © FvS /

Bert Flossbach warnt vor den Gefahren bei ETF-Investments.

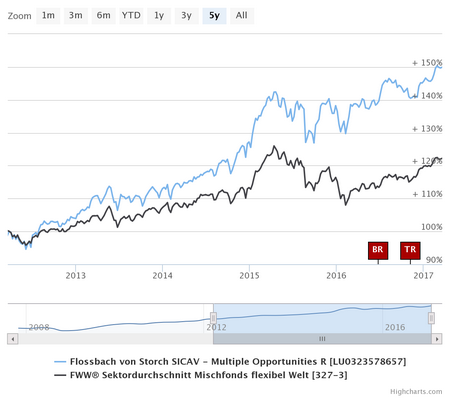

„ETFs verstärken Trends und verleiten Anleger dazu, vorschnell zu handeln“, sagt Bert Flossbach, Manager des Flossbach von Storch Multiple Opportunities Mischfonds (ISIN: LU0323578657), auf dem Fonds Kongress in Mannheim vergangene Woche.

Im vergangenen Jahr sind sagenhafte 380 Milliarden Dollar weltweit in ETFs geflossen. Das meiste davon (230 Milliarden) floss aus aktiv gemanagten US-Aktienfonds ab.

Besonders darunter litten Fonds, die sich sehr stark an Indizes orientierten, sie im Prinzip nachbauten, dafür aber deutlich höhere Gebühren verlangten als die ETFs, sagt Flossbach. Der Kölner Fondsmanager spricht in diesem Zusammenhang auch von „pseudoaktiven“ Fonds.

Das Problem mit den ETFs: Mittlerweile werden sie neun Mal so stark gehandelt wie die zugrundeliegenden Basiswerte. Viele Investoren versuchten, kurzfristige Trends zu spielen, sagt Flossbach. Das hätte bereits den Charakter von „Zockerei“ und mitunter wenig mit langfristigem Investieren zu tun.

Entscheidend für den Fondsmanager eines wirklich aktiv gemanagten Fonds sei dagegen stets ein tiefes Verständnis der Anlagen, in die er investiert. Bei einem Aktien-ETF ist das nicht nötig, da man zum Teil hunderte Unternehmen auf einen Schlag kauft – gute und weniger gute gleichermaßen. Eine Qualitätsauswahl findet nicht statt. „Wenn sich der Index dann wie 2008/2009 halbiert, wird es für den Inhaber eines „anonymen“ ETFs schwerer, standhaft zu bleiben und nicht panisch alles zu verkaufen, als mit einem Portfolio sorgfältig ausgesuchter Anlagen, in deren Werthaltigkeit man langfristig vertraut“, sagt Flossbach.

Der Zwang, den Markt schlagen zu müssen

Der Wert eines aktiven Managers bemisst sich auch daran, Verluste in schwachen Marktphasen zu begrenzen. Seit der Finanzkrise gab es jedoch nur steigende Kurse und Investoren schauen meist zuerst darauf, ob der aktive Fondsmanager den Index schlägt. Deswegen bleibe es wohl in den kommenden Jahren bei dem großen Zufluss von Kapital in Indexfonds, sagt Flossbach abschließend.

Sein eigener Fonds verzeichnet seit Jahren hohe Mittelzuflüsse und ist seither mit einem Fondsvolumen von 11,5 Milliarden Euro einer der absoluten Topseller. FondsDISCOUNT.de-Kunden erhalten den FvS Multiple Opportunities ohne Ausgabeaufschlag.