;) Foto: © / everythingpossible / 123rf

Foto: © / everythingpossible / 123rf

Ein diversifiziertes Depot sollte immer verschiedene Bausteine enthalten. Neben Renditetreibern sollten auch sogenannte defensive Branchen wie der Gesundheitssektor nicht zu kurz kommen – sie können Verluste in Crash-Phasen auffangen. Wie sich diese Theorie in der Praxis bewährt hat, wurde nun vom Analysehaus Scope untersucht.

Die Situation: Als die Corona-Pandemie im März dieses Jahres voll auf die Finanzmärkte durchschlug, kam es zu einer scharfen Korrektur an den weltweiten Börsen. Die Aktienmärkte der Industriestaaten, gemessen am MSCI World-Index, mussten somit im ersten Quartal 2020 ein Minus von 18,9 Prozent verbuchen.

Bemerkenswert „gut gehalten“ haben sich nach Angaben der Analysten allerdings Aktien aus dem Gesundheitssektor. „Sie gaben im ersten Quartal im Durchschnitt um lediglich 9,1 Prozent nach. Das entspricht einer Outperformance gegenüber dem Weltaktienmarkt von 980 Basispunkten“, heißt es in einem aktuell veröffentlichten Report.

Damit erfüllte der Gesundheitssektor seinen Ruf als besonders defensives Marktsegment, das in Abwärtsphasen das Depot stabilisieren kann. Diese Eigenschaft ist darauf zurückzuführen, dass Gesundheitsdienstleistungen weitgehend unabhängig von der Konjunktur nachgefragt werden und die Branche zudem einige strukturelle Wachstumstreiber aufweist – Stichworte: Bevölkerungswachstum, Alterung der Gesellschaft und damit höhere Lebenserwartung, steigendes Gesundheitsbewusstsein infolge einer wachsenden Mittelschicht und Innovationen im Bereich Medizin.

Einmaleffekt oder strukturell begründete Stärke von Healthcare-Fonds?

Doch handelt es sich bei der nachgewiesenen Krisenresistenz der Gesundheits-Aktien nun um einen Einmaleffekt oder ist das laut Scope „auffallend gute Abschneiden“ während des Corona-Crashs tatsächlich übertragbar? Scope Analysis hat hierzu die relative Performance des Gesundheitssektors in vier früheren Phasen von erhöhtem Marktstress näher beleuchtet. Das Ergebnis fällt demnach eindeutig aus: „In drei von vier dieser Phasen erwiesen sich Gesundheitstitel als überdurchschnittlich robust. Am ausgeprägtesten war der Effekt während der Finanzkrise 2008/2009, als der Gesundheitssektor mit -25,6 Prozent das zweitbeste Ergebnis auf Branchenebene erzielte – bei Finanztiteln fielen mehr als doppelt so hohe Verluste an“, so die Analysten.

Zu den Details: In die Untersuchung flossen die Stressphase im Zeitraum 9/2018 bis 12/2018 ein, die Scope unter dem Titel „Zinsängste und Handelskonflikt“ zusammenfasst. Mit einer Performance von -9,4 Prozent erlitten Gesundheitsaktien deutlich geringere Verluste als der Großteil der restlichen Sektoren. Während der weltweiten Rezessionsängste, die ihren Drawdown-Peak zwischen November 2015 und Februar 2016 hatten, wirkte sich eine Investition im Gesundheitssektor hingegen nachteilig auf die Rendite aus. Während der von Scope als „Europäische Kreditkrise: 2/2011 – 9/2011“ betitelten Marktphase zeigten sich Aktien des Gesundheitssektors wiederum „relativ unbeeindruckt“. Mit einem leichten Kursrückgang von -2 Prozent seien die Verluste deutlich niedriger als die der übrigen Branchen ausgefallen. Lediglich Aktien aus dem Basiskonsumgütersektor erwiesen sich als noch widerstandsfähiger und konnten sogar positive Renditen erzielen. Und auch während der weltweiten Finanzkrise, die Anlegern zwischen August 2008 und März 2009 massive Verluste bescherte, zeigten sich Aktien des Healthcare-Sektors vergleichsweise robust und konnten Abwärtsrisiken begrenzen: Mit einer Performance von -25,6 Prozent verloren sie laut Scope deutlich weniger an Wert als die übrigen Sektoren, leicht überholt lediglich von Telekommunikationswerten.

Diese Healthcare-Fonds waren besonders robust

Für Anleger von Interesse ist nun, welche der insgesamt 52 in Deutschland zugelassenen Healthcare-Fonds den Abwärtssog im Depot in besonderem Maße begrenzen konnten.

Hierzu haben die Analysten die Gruppe der Gesundheitsfonds unter verschiedenen Gesichtspunkten unter die Lupe genommen.

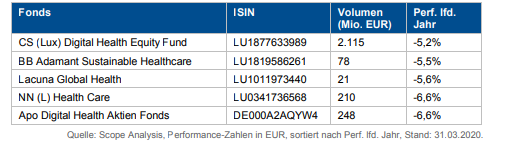

Zunächst wurde untersucht, welche der Fonds im ersten Quartal dieses Jahres („YTD“/laufendes Jahr) am wenigsten an Wert verloren haben. Hier die Top 5:

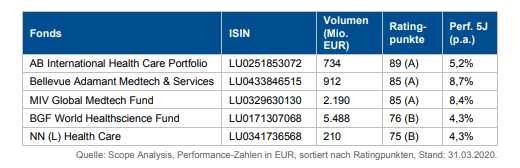

Die nächste Tabelle zeigt die Top 5 der Fonds, die das beste Scope-Rating aufweisen, gepaart mit der erzielten Performance in den vergangenen fünf Jahren:

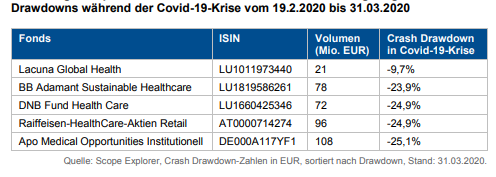

Und schließlich werden die Top 5 der Gesundheitsfonds aufgelistet, die während des Corona-Crashs den geringsten Drawdown (Wertverlust) im untersuchten Zeitraum zu verzeichnen hatten: