;) Foto: © / ARIAD Asset Management GmbH

Foto: © / ARIAD Asset Management GmbH

FondsDISCOUNT.de: Herr Walczak, das Fondsvermögen des Monega ARIAD Innovation (ISIN: DE0005321020) hat kürzlich die 100-Millionen-Euro-Hürde überschritten – herzlichen Glückwunsch! Der Fonds investiert in Unternehmen, die aussichtsreiche Patentportfolios vorweisen können. Woher kam die Idee, sich auf das Thema Patente zu fokussieren?

Klaus Walczak: Die Entwicklung unserer patentbasierten Strategie begann bereits 2005. Damals war schon seit Langem zu beobachten, dass sich der Marktwert eines Unternehmens immer weiter von dessen Buchwert entfernt. Dieser Trend hat sich seitdem weiter beschleunigt. Der Grund für dieses „Gap“ sind die immateriellen Wirtschaftsgüter, die in einer Bilanz nicht zu finden sind: im Wesentlichen Patente, Marken und Mitarbeiter – also „Human Capital“. Gerade bei innovativen Unternehmen ist dieses Bewertungs-Gap deutlich erkennbar. Patente kosten zwar viel Geld, schützen dafür aber die innovativen Erfindungen. Sie stellen einen technologischen Burggraben dar, der den Vorsprung eines Unternehmens sichert. Da also Patente ein wichtiger Werttreiber für die Marktbewertung sind, hielten wir es für sinnvoll, uns hiermit näher zu beschäftigen – insbesondere deshalb, weil solche Informationen bis dahin kaum bearbeitet wurden. Diese Informationsasymmetrie, die vor allem bei kleineren Unternehmen stark ausgeprägt ist, wollten wir nutzbar machen.

Was sagt die Anzahl an Patenten über ein Unternehmen aus?

Grundsätzlich zeigt ein Unternehmen, das erteilte Patente vorweisen kann, dass es über ein gewisses Innovationspotenzial verfügt. Die Menge an veröffentlichten Patenten allein sagt allerdings noch nichts darüber aus, ob die geschützten Erfindungen auch eine führende Rolle in ihren Technologiebereichen spielen. Nur ein Bruchteil aller veröffentlichten Patente sind werthaltig und bringen dem Unternehmen wirtschaftlichen Erfolg. Ein großer Teil verursacht hingegen quasi nur Kosten. Die Verteilung folgt auch hier meist dem Pareto-Prinzip. Daher haben wir es uns zur Aufgabe gemacht, genau solche Patentportfolios zu identifizieren, die einen hohen ökonomischen Wert relativ zur jeweiligen Unternehmensgröße aufweisen. Dies tun wir mithilfe eines Unternehmensrankings, das sich jährlich aus unserem eigens entwickelten und wissenschaftlich begleiteten systematischen Bewertungsansatz über Patent-Qualitätsindikatoren ergibt, dem ARIAD Patent Ranking. Dabei ist wichtig zu verstehen, dass diese wissenschaftlich erprobten quantitativen Indikatoren deshalb funktionieren, weil jedes Patent standardisiert ist. Somit lassen sich die gleichen vielfältigen Datenpunkte sprachunabhängig auswerten; wir müssen die einzelnen Patenttexte nicht inhaltlich lesen.

Welche Sektoren spielen für Ihr Portfolio eine Rolle? Wo sind die vielversprechendsten Patente angesiedelt?

Die Verteilung der Sektoren ergibt sich bei unserem Ansatz rein durch die systematische Auswahl aus den Top 10 Prozent des jährlichen ARIAD Patent Rankings. Wir wollen dabei die technologisch aussichtsreichsten Unternehmen zum möglichst günstigen Preis einkaufen, bevor der Markt deren technologisch-ökonomisches Potential erkennt. Daher nutzen wir die besonders bei kleinen und mittelgroßen sowie auch vielen asiatischen Unternehmen vorherrschende Informationsasymmetrie aus – diese Unternehmen werden in der Regel nur von wenigen oder gar keinen Analysten bewertet.

Natürlich sind patentierbare Technologien nicht in allen Sektoren gleich relevant. Besonders patent-affin zeigen sich der Industrie-, der Gesundheits- und der Technologiesektor. Dementsprechend stammt eine Vielzahl der selektierten Unternehmen aus diesen Bereichen. Aber auch besonders innovative Unternehmen anderer Sektoren schaffen es regelmäßig ins Portfolio.

Die Sektorverteilung ist, wie oben beschrieben, flexibel. Sie ändert sich jährlich in Abhängigkeit davon, wie innovativ und ökonomisch aussichtsreich die aktuellen Erfindungen der Unternehmen aus den einzelnen Sektoren sind.

Als besonders innovativ hat sich regelmäßig der Gesundheitssektor gezeigt, was auch naheliegt. Daher sind solche Werte im Portfolio vielfach vertreten. Gerade in den USA werden Forschungen frühzeitig über Börsengänge junger Unternehmen finanziert. Dieser Sektor ist naturgemäß sehr volatil, denn sogenannte binäre Ereignisse (z. B. die Ergebnisse klinischer Studien) sorgen immer wieder für außergewöhnliche Tagesschwankungen. Wir nutzen hier zusätzlich die umfassende Expertise eines Kooperationspartners in der Bewertung von medizinischen Wirkstoffen. Die dortigen Experten aus Biologen und Medizinern können auf zahlreiche Datenbanken zugreifen und haben durch ihre jahrelangen Marktbeobachtungen in der Forschung eigene Wahrscheinlichkeitsmodelle entwickelt, die unsere Anlageentscheidungen abrunden.

Wie sieht es mit der regionalen Verteilung aus? Gibt es Regionen, in denen besonders viele Patente angemeldet werden? Und sind diese Regionen automatisch stärker im Portfolio vertreten?

Wie bei den Sektoren verteilen wir die regionalen Gewichte im Portfolio zunächst rein aufgrund der Selektion der Top 10 Prozent des ARIAD Patent Rankings. Wir können aber auch Anforderungen von Investoren nach regionalen Gewichtungsvorgaben berücksichtigen. Auch regional gesehen gilt: Wer viel anmeldet, hat nicht unbedingt die ökonomisch relevanten Patente. So sehen wir zwar über das letzte Jahrzehnt einen immensen Anstieg der Patentaktivität von chinesischen Unternehmen – auch, weil dies staatlich unterstützt wird –, aber dennoch schaffen es derzeit nur sehr wenige Unternehmen dieser Region in das Top-10-Prozent-Ranking. Dies liegt daran, dass die Qualität der Patentportfolios relativ zu den Unternehmen des restlichen weltweiten Universums eben oftmals noch nicht mithalten kann. Derzeit stammen die ökonomisch relevanten Patente weiterhin vorwiegend aus den USA, aus Japan und aus Europa. Dabei zeigt sich in Europa, dass besonders skandinavische Unternehmen sehr innovativ sind.

Im Rückblick der letzten Jahre war die Verteilung der großen drei Regionen im Top-10-Prozent-Ranking relativ stabil. Wir sehen jedoch, dass neben der Anzahl auch die Qualität der Patente aus den Emerging Markets Asia (China, Taiwan, Südkorea) stetig zunimmt. Daher haben wir auch Unternehmen dieser Region in unser weltweites Ranking-Universum aufgenommen. Somit können wir bereits heute Investoren Zugang zu den innovativsten Hidden Champion aus den EM Asia verschaffen.

Welche Voraussetzungen müssen Unternehmen erfüllen, um für Ihr Portfolio in Betracht gezogen zu werden?

Zunächst müssen die Unternehmen – inklusive Tochterunternehmen – in einem aktuell relevanten Zeitraum Patente veröffentlicht haben. Unser Algorithmus bewertet diese dann systematisch qualitativ über die quantitativen Indikatoren. Zudem erreichen wir durch Normierung einer Vergleichbarkeit unterschiedlich großer Unternehmen – eine Vorgehensweise, die eher kleinere Hidden Champions bevorzugt. Dies folgt der Logik, dass einzelne Innovationen bei kleinen Unternehmen einen signifikant größeren Einfluss auf die Entwicklung des Unternehmenswertes haben als bei großen Unternehmen.

Wie genau sieht Ihr Investitionsprozess aus?

Der Investitionsprozess startet mit der jährlichen Berechnung der Qualität aller relevanten Patente für sämtliche Unternehmen im weltweiten Universum. Dafür verwenden wir quantitative Qualitätsindikatoren, die einen systematischen Vergleich ermöglichen.

Nehmen wir als Beispiel die sogenannten „Forward Citations“:

So hat z. B. ein Patent, welches durch spätere Patente vielfach als technologisch zugrundeliegend zitiert wird, tendenziell einen höheren ökonomischen Wert. Dafür gibt es zwei logische Gründe:

1. Die patentierte Technologie stellt einen wesentlichen Fortschritt dar, auf dem andere Erfindungen basieren. Dies führt dazu, dass sich die Wettbewerber diese Technologie lizenzieren lassen müssen. Die eigenen Weiterentwicklungen können somit nur eingeschränkt monopolartige Formen annehmen.

2. Häufige Zitierungen einer patentierten Technologie durch Dritte weisen darauf hin, dass an diesem Technologiebereich ein hohes kommerzielles Interesse besteht.

Wissenschaftlich bestätigte Qualitätsindikatoren, wie die oben beschriebenen „Forward Citations“, lassen sich damit sehr gut quantifizieren und vergleichen.

Die verschiedenen Qualitätsindikatoren werden für jedes Patentportfolio berechnet und dann zu einem Patent-Portfolio-Qualitätsindex aggregiert und normiert. Hieraus resultiert ein Ranking aller Unternehmen im Universum: das ARIAD Patent Ranking. Dieses umfasst dabei jeweils nur Unternehmen, die in einem rollierenden, relevanten Zeitraum Patente veröffentlicht haben. Meist besteht es aus etwa 6.000 Unternehmen weltweit.

Auf dieses Ranking können dann, je nach Investorenwunsch, Filter gesetzt werden. Im Monega ARIAD Innovation wird beispielsweise nur in Unternehmen investiert, die zum Zeitpunkt der Anlageentscheidung eine Marktkapitalisierung von mindesten 200 Millionen Euro aufweisen können. Außerdem sorgen wir dafür, dass keine Region mehr als 40 Prozent des Fonds vereinnahmt.

Das Fondsmanagement setzt schließlich aus dem Top 10 Prozent des Unternehmens-Rankings das Portfolio zusammen und entscheidet anhand von fundamentalen Kriterien über die endgültige Selektion. Das ARIAD Patent Ranking wird jährlich mit den neuesten Daten komplett neu berechnet. Dabei können gegebenenfalls auch neue Werte aufgenommen werden. Unternehmen, die nicht mehr im Top Ranking sind, werden dann durch die „Aufsteiger“ ersetzt. Die Umsetzung im Fonds folgt also einer stark systematischen Komponente mit diskretionärem Feinschliff.

Was unterscheidet Ihren Fonds von anderen Patentfonds? Warum sollten Anleger gerade in Ihren Fonds investieren?

Der ARIAD-Patent-Ansatz ist die weltweit erste global orientierte Investmentstrategie, die Patentdaten systematisch analysiert und in unterschiedlichen Fondsprodukten erfolgreich umsetzt. Mittlerweile gibt es immer mehr Anbieter, die Innovationen und Patente eines Unternehmens im Blickfeld haben. Auffällig ist dabei, dass in diesen Portfolios häufig große bekannte Technologiewerte, darunter die berüchtigten FAANGM-Aktien, die größten Positionen bilden. Letztere sind dabei in den Portfolios der meisten Anleger sowieso bereits stark vertreten; dazu benötigt es keinen weiteren Fonds. Andere versuchen, durch gezielte Unternehmensbesuche Informationen zu Forschungsprojekten zu bekommen. Das ist arbeitsintensiv und weniger objektiv – und wird eher regional betrieben. Unser umfangreicher weltweiter Ansatz geht dagegen systematisch vor und nutzt gezielt die vorherrschenden Informationsasymmetrien bei kleinen Hidden Champions aus. Wir bieten unseren Investoren damit die Möglichkeit, in weniger bekannte, aber hoch innovative und vielversprechende globale Nebenwerte zu investieren. Die Megacap- und großen Tech-Werte haben sich im letzten Jahrzehnt natürlich sehr gut entwickelt. Dies führt aber auch zu einer gefährlichen Konzentration am Markt. Wir sind davon überzeugt, dass die globalen Nebenwerte, ähnlich wie in der Zeit nach der Dotcom-Blase, eine deutliche Outperformance gegenüber den großen Aktienwerten erzielen werden, sollte eine spürbare Bereinigung der derzeitigen Asset-Preis-Inflation erfolgen. Dabei wird auch helfen, dass wir nicht indexorientiert agieren und auch keinen so extrem hohen US-Anteil wie die bekannten Weltindizes vorweisen, sondern echt global diversifiziert aufgestellt sind.

An welchen Anlegertyp wendet sich Ihr Fonds?

Wir wollen solche Investoren mit diesem Ansatz erreichen, die einen mittel- bis langfristigen Anlagehorizont verfolgen und an die Innovationskraft von Unternehmen glauben. Dabei setzen die Anleger mit unserer Strategie nicht auf von uns vorbestimmte Trendtechnologien, sondern partizipieren an den jeweils aktuell relevanten technologischen Entwicklungen, die als Patent geschützt wurden. Da alle erteilten Patente in der Welt etwa 85 Prozent des technologischen Wissensstands der Menschheit widerspiegeln, sind Anleger somit stets im bedeutenden Teil des technologischen Fortschritts investiert.

Herr Walczak, vielen Dank für die Beantwortung unserer Fragen!

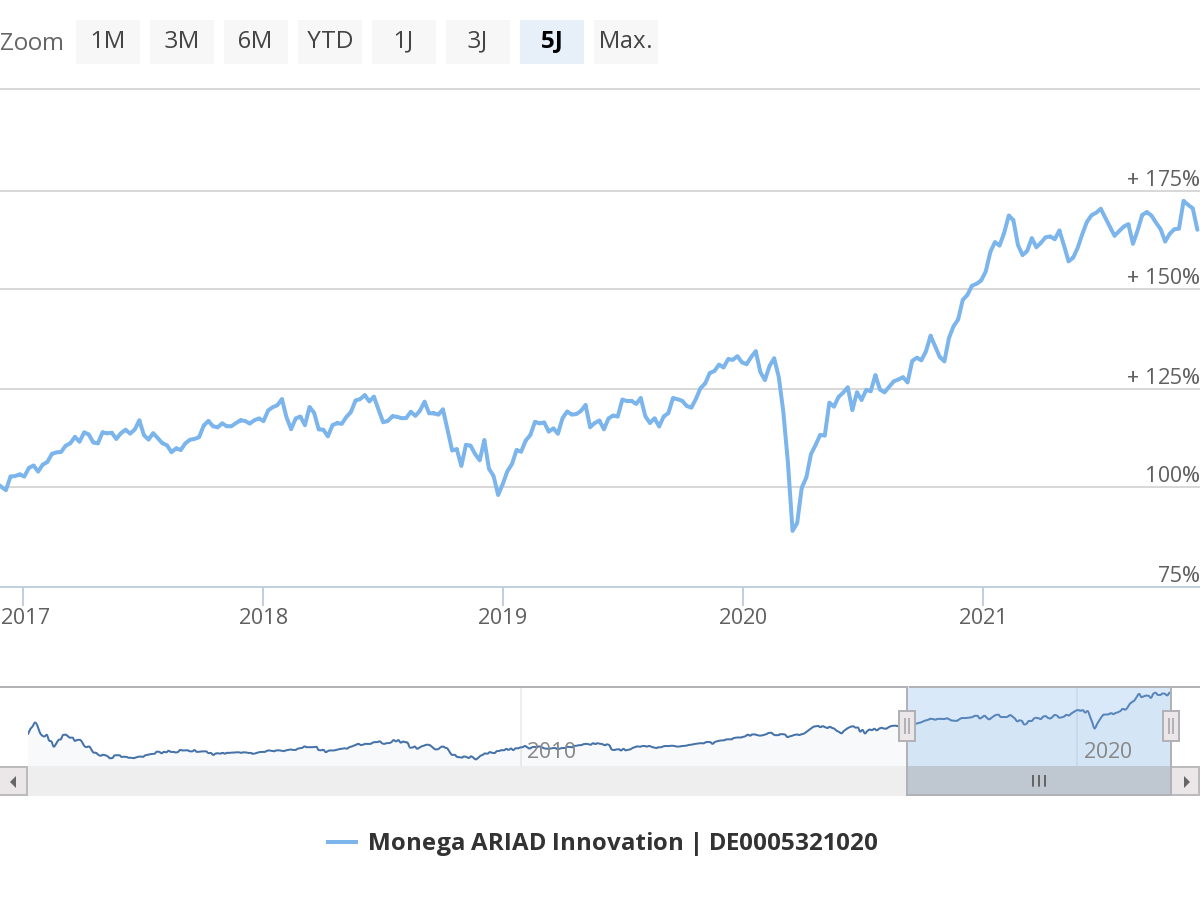

Wertentwicklung im Fünf-Jahreszeitraum