;) Foto: © / Comugnero Silvana / fotolia

Anleger sollten in China nicht alles in eine Waagschale werfen.

Foto: © / Comugnero Silvana / fotolia

Anleger sollten in China nicht alles in eine Waagschale werfen.

Anstatt der von Moody’s geforderten Strukturreformen steigt die Kreditvergabe der Banken auf Rekordhöhe. Projekte werden überwiegend mit Schulden finanziert. Gleichzeitig müssen Banken weniger Kapital als Sicherheit vorhalten. Die Staatsverschuldung Chinas ist der Rating-Agentur zufolge in nur drei Jahren von 33 auf 41 Prozent des BIP angestiegen.

Neben der hohen Verschuldung kritisiert Moody’s außerdem die tiefgreifende Intervention des Staates im Finanzmarkt, um die Volatilität niedrig zu halten und die Preise zu stabilisieren. Chinas Exportsektor wird mit staatlichen Geldern unterstützt, um auf dem Welthandel die Preise niedrig halten zu können.

Fraglich ist, warum Moody’s gerade jetzt mit dem negativen Ausblick für Chinas Wirtschaft an die Öffentlichkeit geht. Im vergangenen hätte es dazu mit den zahlreichen Börsencrashs genüngend Gelegenheiten gegeben. Chinas staatliche Nachrichtenagentur Xinhua wirft der Rating-Agentur vor, mit ihrer Entscheidung die Monopolstellung westlicher Agenturen auszunutzen und die Schwellenländer zu benachteiligen. Die beiden anderen großen Rating-Agenturen, Fitsch und Standard&Poor’s, halten sich mit einer Neueinschätzung der Lage in China noch zurück. Analysten zufolge werde der negative Ausblick von Moody’s daher keine nachhaltigen negativen Effekte auf Chinas Wirtschaft hervorrufen.

Nichtsdestotrotz kommen regelmäßig neue Nachrichten aus dem Land der Mitte, die die Stärke der chinesischen Wirtschaft in Frage stellen. So ist zum Beispiel der Einkaufsmanager-Index der chinesischen Dienstleister im Februar von 52,4 auf 51,2 Punkte gefallen und befindet sich nur noch knapp über der Schwelle von 50 Punkten, die Wachstum von Kontraktion trennt. China befindet sich in einem Transformationsprozess von einer industrie- zu einer dienstleistungsgetriebenen Wirtschaft. Der Caixin-Dienstleistungsindex wird immer wichtiger für das gesamte Wachstum der Wirtschaft. Auch der Industrie-Komplex in China ist unter Druck. Der Caixin-Index für die verarbeitende Industrie liegt derzeit mit 49,4 Punkten unter der Wachstumsschwelle von 50 Punkten.

Aktienfonds in China: Anleger brauchen starke Nerven

Für Anleger in Aktienfonds, die ihren Schwerpunkt in Hong Kong und China haben, gibt es allerdings keinen Grund zur Panik. Nach dem äußerst volatilen Jahr 2015 war zwar auch der Start ins Jahr 2016 mit Turbulenzen an den Finanzmärkten in China gekennzeichnet.

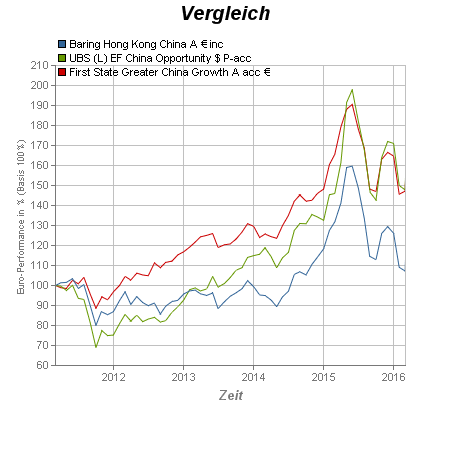

Doch wer langfristig investiert ist, kann solche Phasen jedoch leichter aussitzen (siehe Chartbild). In den vergangenen Jahren hat der First State Greater China Growth (WKN: A0QYLQ) beispielsweise knapp 40 Prozent hinzugewonnen (Quelle: Edisoft, Stand: 1.3.2016). Der Fonds investiert in Aktien und aktienähnlichen Wertpapieren, die von Unternehmen ausgegeben werden, die entweder Assets in der Volksrepublik, Hongkong bzw. Taiwan haben oder Erträge daraus beziehen.

Doch wer langfristig investiert ist, kann solche Phasen jedoch leichter aussitzen (siehe Chartbild). In den vergangenen Jahren hat der First State Greater China Growth (WKN: A0QYLQ) beispielsweise knapp 40 Prozent hinzugewonnen (Quelle: Edisoft, Stand: 1.3.2016). Der Fonds investiert in Aktien und aktienähnlichen Wertpapieren, die von Unternehmen ausgegeben werden, die entweder Assets in der Volksrepublik, Hongkong bzw. Taiwan haben oder Erträge daraus beziehen.Deutlich weniger Gewinn machte der UBS (L) EF China Opportunity (WKN: 986579). Der Fonds investiert hauptsächlich in Aktien von Unternehmen, die in China ansässig sind oder dort ihr Kerngeschäft haben. Der Schwerpunkt liegt auf den vielversprechendsten chinesischen Unternehmen. Die Wertsteigerung beträgt in fünf Jahren lediglich knapp 15 Prozent. In den letzten zehn Jahren wiederum steht eine Performance von knapp 49 Prozent zu Buche.

Die hohen Schwankungen an den chinesischen Märkten gehen auch an dem Baring Hong Kong China Aktienfonds (WKN: 933583) nicht vorbei. Der Baring Fonds kann auch in den taiwanesischen Markt investieren. In den vergangenen fünf Jahren gab es lediglich ein Plus von 7,47 Prozent. Dafür hat sich der Fonds in den letzten zehn Jahren in seiner Wertsteigerung mehr als verdoppelt (+123,4 %).

Das zeigt: Wer in China investiert ist, muss nicht nur mit hohen Schwankungen zurechtkommen, sondern auch aufgrund des tiefgreifenden Strukturwandels, der Chinas Wirtschaft langfristig verändern wird, einen langen Atem besitzen.