;) Foto: © / Alberto Giacomazzi / 123rf

Foto: © / Alberto Giacomazzi / 123rf

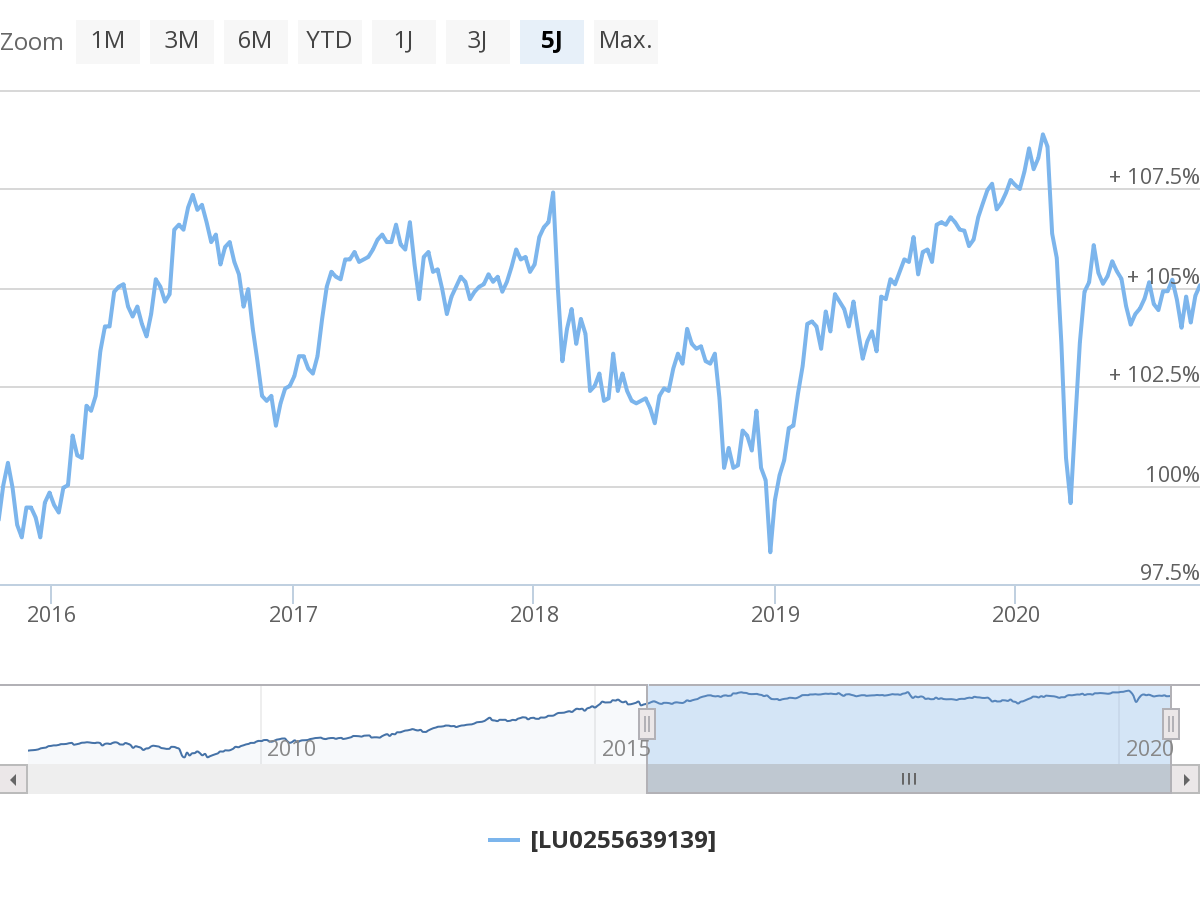

Beim Nordea Stable Return (ISIN: LU0255639139) handelt es sich um einen flexiblen Mischfonds, der neben Aktien und Anleihen auch Geldmarktinstrumente und bei Bedarf weitere Assetklassen nutzt, ohne an eine Benchmark und festgelegte Quoten gebunden zu sein. Nordea betont den „robusten Investitionsansatz“, der durch die jeweils strategisch determinierte Nutzung nicht korrelierter Anlageklassen in allen Marktphasen mindestens Werterhalt und ansonsten Wertsteigerungen ermöglichen soll. Das Konzept wurde 2005 aufgelegt als die Finanzkrise noch nicht absehbar war und bewährte sich sowohl 2009 als auch aktuell im Februar/März 2020, als sich der Fonds zwar den Panikverkäufen nicht ganz entziehen konnte, aber relativ hohe Stabilität zeigte: Während der MSCI World EUR Hegded Index bis zum Ende März 2020 etwa 23,5% absackte, musste der Stable Return nur etwa ein Viertel dieses Rückschlags hinnehmen.

Die defensiven Strategien, die der Fonds seit Auflegung in unterschiedlichen Gewichtungen verfolgt, gingen während der Stressphase weitgehend auf. Ganz konkret betrifft dies die von Nordea so genannte Cross Assets Anti-Beta-Strategie, bei der kurzfristige Anlagen in Geldmarktinstrumente in G10-Währungen und Futures auf bonitätsstarke Staatsanleihen gekauft wurden. Auch die Momentum-Strategie mit Short-Positionen in Aktien-Futures und die grundsätzlich defensive Währungsstrategie mit hauptsächlich Long-Positionen in USD und Short-Positionen in rohstoffnahen Währungen funktionierte in der Crash-Phase.

Fonds nutzt die „Low Risk Anomalie“ globaler Aktien

Defensive Fonds verweisen gerne auf die „Low Risk-Anomalie“ bei Blue-Chip-Aktien, also die empirisch nachgewiesene Tatsache, dass die Aktien global aufgestellter Konzerne mit starken Marken, hoher Marktdominanz und den einhergehenden Vorteilen wie Preismacht und hohen Markteintrittsbarrieren insbesondere in Abwärtsphasen stabiler sind als der breite Markt. Im Falle des Stable Return hätten diese Aktien bereits wenige Wochen nach Beginn der Krise wieder positive Ergebnisse geliefert. „Dies ist ein klares Zeichen dafür, dass die Low Risk-Anomalie als Schutzmechanismus nicht unmittelbar zu Beginn einer Krise greift, sondern erst mit einer leichten Verzögerung, wenn sich der Fokus der Anleger wieder verstärkt auf Fundamentaldaten richtet“ meint das Fondsmanagement dazu.

Der Fonds wird seit Auflage vom selben Fondsmanagerteam verwaltet, das heute mehr als 100 Mrd. EUR für mehrere Nordea-Fonds in verschiedenen Anlageklassen allokiert. Besonders Stiftungen wird die Risiko-Adjustierung des Fonds interessieren: „Statt das Risiko lediglich am Ende des Investmentprozesses zu überprüfen, ist es bei unserem Nordea 1 – Stable Return Fund die zentrale Größe. Wir haben ein Risikobudget festgelegt, das wir ausschöpfen, aber nicht überschreiten können“ lässt Nordea dazu wissen. Auf der Aktienseite bedeutet dies die bevorzugte Allokation in Werte, die der Low-Risk-Anomalie unterliegen, auf der Anleihenseite werden Pfandbriefe favorisiert, die zwar im Vergleich mit Unternehmens- oder Staatsanleihen ein geringeren Coupon besitzen, aber Schutz vor Ausfallrisiko durch die Besicherung mit realen Werten wie Immobilien bieten. „Unter Berücksichtigung des Risikobeitrags der einzelnen Anlageklassen stellen wir ein Portfolio zusammen, von dem wir bei vorgegebenem Risikobudget den langfristig bestmöglichen Ertrag erwarten. Um das Risiko der einzelnen Titel zu reduzieren, hat der Fonds in der Regel mehr als 300 Werte im Portfolio“ wird der Ansatz umrissen. Denkt das Management auch grundsätzlich langfristig, wird ein kleinerer Teil des Fonds flexibel auf die kurzfristigen Marktbewegungen ausgerichtet. Allerdings wird auch hierbei nicht das Risikobudget überschritten.

Ausschüttungen fallen eher sparsam aus

Ganz aktuell sieht das Fondsmanagement die Rally risikobehafteter Anlageklassen zum Stillstand gekommen, Grund seien steigende Unsicherheiten in Bezug auf die weitere Corona-Entwicklung sowie der bevorstehenden US-Wahlen. Die Märkte in den Schwellenländern entwickelten sich etwas besser als in den Industrieländern, da vor allem Anleger in den USA die in die Höhe geschossenen Bewertungen der bereits teuren Wachstumsaktien hinterfragten und US-Indizes entsprechend nachgaben. Deshalb ist der Stable Return im Moment in Emerging Markets übergewichtet. Dazu wird weiter eine defensive Währungsstrategie verfolgt, die aktuell mit LongPositionen in JPY und Short-Positionen in rohstoffnahen Währungen ausgestaltet ist. Die aktuelle Portfoliopositionierung ist durch drei Maßnahmen gekennzeichnet: Die Credit-Allokation, damit sind unterschiedliche Instrumente rund um Kreditvergaben bzw. deren Verbriefung gemeint, erhöhte sich leicht, die Duration der Anleihen wurde ebenfalls während des Monats angehoben, und schließlich wurde die Aktienallokation erhöht, um sich für die Zeit nach der Wahl- wenn ein Teil der Unsicherheiten so oder so aufgelöst wird – zu positionieren.

Angesichts dieser ausgeprägt defensiven Fondsstruktur steht der Kapitalerhalt im Zentrum, Ausschüttungen sind für Stiftungen und andere risikoaverse Anleger dennoch essentiell. An diesem Punkt stößt das Konzept naturgemäß an Grenzen. Im laufenden Jahr wurde mit 0,312 EUR pro Anteil eine Ausschüttungsrendite von immerhin etwa 2% erreicht, die Jahre zuvor waren die Ausschüttungen aber eher symbolisch: 0,053 EUR (2019), 0,02 EUR (2018) und 0,14 EUR (2017).

Fazit:

Wer in Risikoprämien über Aktien und Anleihen hinaus investieren will, dies aber mehr zu Zwecken des Kapitalerhalts und der Absicherung, findet mit dem Stable Return ein ausgefeiltes Angebot, das zahlreiche Strategien zu jeweils gegebener Zeit umsetzt. In beiden großen Börsenkrisen seit Auflage 2005 hat sich das Konzept bewährt. Auf der Einnahmeseite freilich müssen Abstriche gemacht werden: Reich wird man mit dem Fonds eher nicht, zumal ja auch ersteinmal die Managementgebühr von 1,5% verdient sein will.

Der Autor dieses Textes

Dieser Text wurde von Stefan Preuss im Auftrag von www.stiftungsmarktplatz.eu erstellt. Stefan Preuss ist freier Autor, spezialisiert unter anderem auf das Segment Stiftungsfonds und stiftungsgeeignete Fonds. Er fungiert zudem als Redaktioneller Leiter für die FondsFibel für Stiftungen & NPOs (www.fondsfibel.de).