;) Foto: © / Unsplash / Paul Green

Foto: © / Unsplash / Paul Green

Gesundheit – ein enormer Markt

Rund 800 Millionen Menschen geben mehr als zehn Prozent ihres Haushaltsbudgets für Gesundheit aus. Allein in Deutschland lagen die Gesundheitsausgaben laut Statistischem Bundesamt 2021 bei mehr als 474 Milliarden Euro. Tendenz steigend. Der Anstieg der Lebenserwartung der Weltbevölkerung und der Wohlstandszunahme gerade auch in aufstrebenden Ländern führt zwangsläufig nicht nur zu höheren Gesundheitskosten, sondern auch zu der Bereitschaft, mehr für Gesundheit auszugeben. Chronische Krankheiten und auch leidige Zivilisationsbegleiter wie Fettleibigkeit nehmen stetig und kontinuierlich zu. Diese drastischen Umstände verlangen nach Lösungen – in der medizinischen Versorgung genauso wie in der Digitalisierung des Sektors. Denn gerade damit lassen sich Kosten sparen – der Gesundheitsbereich hängt hier jedoch noch weit zurück.

Wachstumsstark und krisenresistent

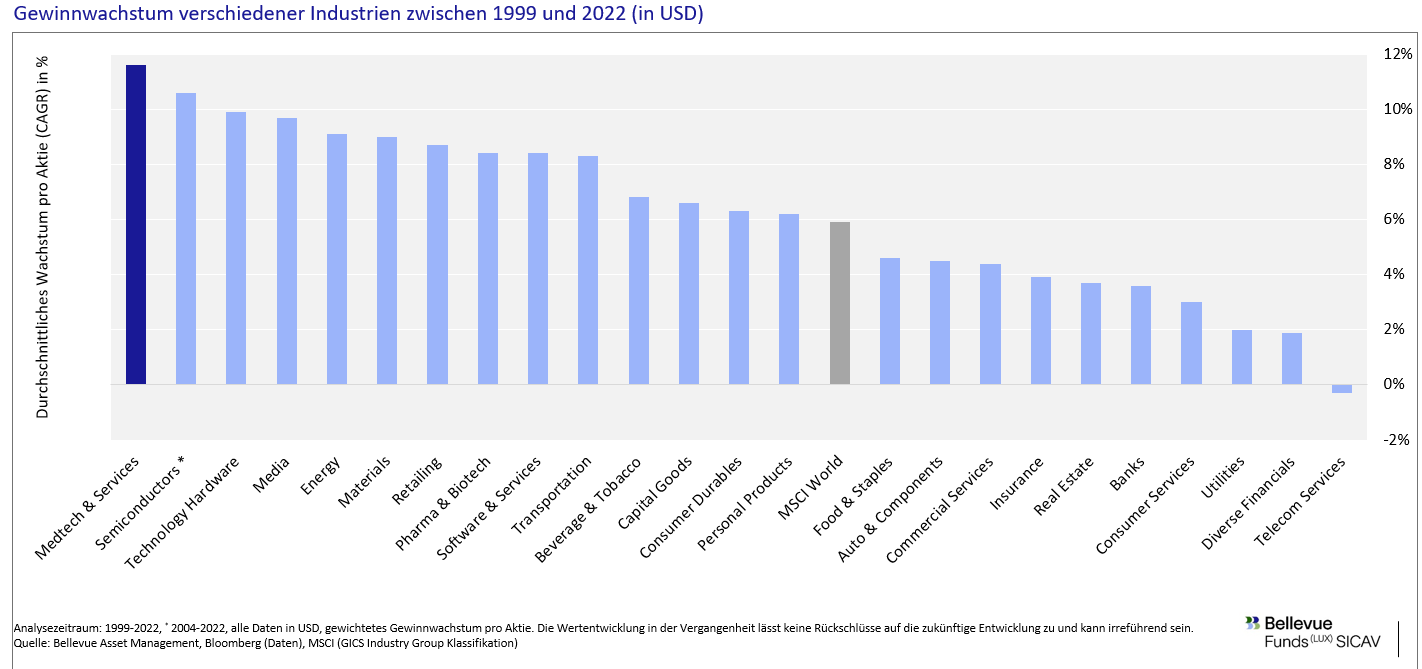

Kein Wunder also, dass der Sektor Medizintechnik und Service-Dienstleistungen, kurz Medtech & Services, in den letzten Jahren überdurchschnittliches Wachstum verzeichnet hat. Mit rund zwölf Prozent jährlichem Gewinnwachstum pro Aktie zwischen 1999 und 2022 ist der Bereich Medtech & Services das am stärksten gewachsene Aktiensegment der letzten Jahre (siehe Grafik). Der Sektor umfasst das gesamte Gesundheitswesen ohne die Medikamentenhersteller und entspricht etwa 85 Prozent der Wertschöpfung der globalen Gesundheitsindustrie. Pharma- und Biotech-Unternehmen sind aufgrund ihres ungünstigen Risikoprofils im Zusammenhang mit der Produktentwicklung, Patentabläufen und Preisdiskussionen nicht Teil des Universums.

Wichtig für Investoren: Der Sektor gilt aufgrund seiner niedriger Schwankungsanfälligkeit als einer der defensivsten im Gesundheitsbereich. Die Nachfrage nach Gesundheitsdienstleistungen ist weitgehend unabhängig von der Konjunkturlage. Die meisten medizinischen Behandlungen sind entweder akut oder chronisch bedingt. Das heißt, die Behandlung kann nicht aufgeschoben werden, weder bei einem Beinbruch noch bei einer Erkrankung wie Diabetes oder Krebs. Das macht den Sektor besonders interessant.

Investieren in den Megatrend

Der Fonds Bellevue Medtech & Services (ISIN: LU0415391431) investiert seit 14 Jahren erfolgreich in diesen Sektor. Der mehrfach ausgezeichnete Fonds setzt auf großkapitalisierte Unternehmen aus dem „Medtech & Services“-Universum. Die Unternehmen sind innovative Marktführer und profitieren auch von den hohen Markteintrittsbarrieren.

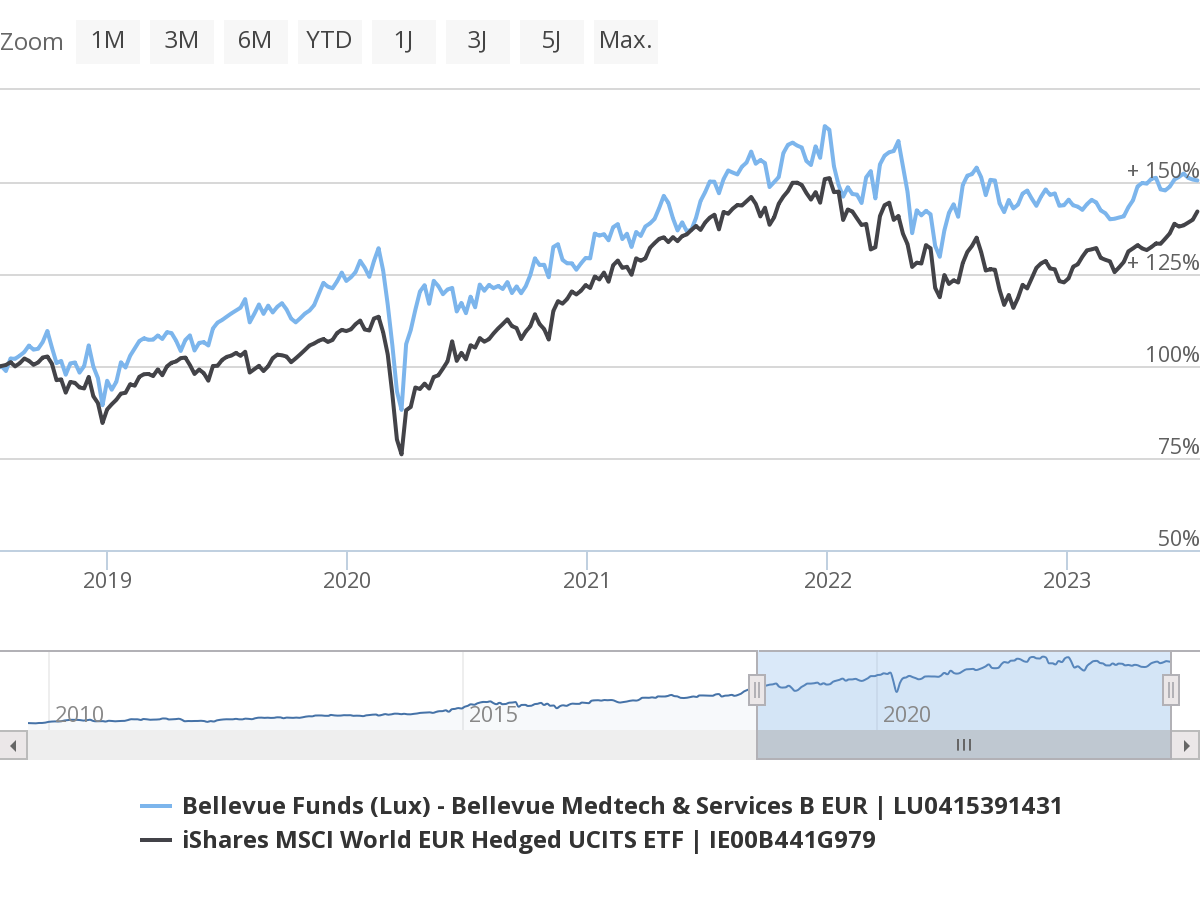

Wertentwicklung im Vergleich zur Benchmark (MSCI World EUR, im Fünf-Jahres-Rückblick)

Die Autoren: Stefan Blum und Marcel Fritsch traten beide 2008 der Bellevue Asset Management bei und sind Portfoliomanager der ersten Stunde der Fonds Bellevue Medtech & Services und Bellevue Digital Health.

Die Fondsmanager des Bellevue Medtech & Services im Interview

„Das Wachstum steigt an“

Herr Blum, Aktien des „Medtech & Services“-Bereichs konnten in der Vergangenheit den MSCI World Index hinter sich lassen. Wie sieht Ihre Erwartung für die Zukunft aus?

Stefan Blum: Vergangene Wertentwicklung lassen keine Rückschlüsse auf die zukünftige Entwicklung zu. Dennoch gibt es Faktoren, die sich auch in Zukunft nicht ändern. Die Digitalisierung und eine rege Innovationstätigkeit spielen eine wichtige Rolle für das zukünftige Umsatzwachstum. Wir schätzen das organische Umsatzwachstum des „Medtech & Services“-Sektors auf etwa sechs Prozent p. a. – was leicht höher liegt als das Umsatzsatzwachstum des breiten Marktes mit vier Prozent p. a (MSCI World 1999 bis 2022 in US-Dollar). Im Medtech & Services-Sektor führt überdurchschnittliches Umsatzwachstum zu größeren Skalenerträgen, Innovation zu hochmargigen Produkten und Dienstleistungen. Hohe Free-Cashflow-Renditen führen zu vollen Kassen, die Aktienrückkäufe ermöglichen. Dies sind die Hauptgründe, warum der Gewinn pro Aktie des „Medtech & Services“-Sektors rund doppelt so schnell wächst wie der breite Markt. Wir rechnen mit einem zweistelligen durchschnittlichen gewichteten Gewinnwachstum pro Aktie der profitablen Unternehmen in unserem Portfolio zwischen 2022 und 2025.

Herr Fritsch, was sind die größten Risiken für die Branche?

Marcel Fritsch: Das größte Risiko liegt klar darin, dass die Unternehmen ihre Innovationskraft einbüßen. Das sehen wir aber im Moment nicht. So werden jährlich beispielsweise konstant 60 bis 70 komplexere Medizintechnikprodukte zugelassen, wobei die Zulassungswahrscheinlichkeit im Durchschnitt über 80 Prozent beträgt. 2021 lag sie sogar bei 97 Prozent. Bei den Gesundheitsdienstleistungsunternehmen (z. B. Krankenversicherer und Krankenhäuser) sehen wir vor allem politische Risiken, die von progressiven Kräften der Demokratischen Partei in den USA ausgehen. Die Gefahr größerer Gesundheitsreformen ist im Moment allerdings unwahrscheinlich.

Herr Blum, wie ist die Branche derzeit bewertet?

Stefan Blum: Großkapitalisierte Medizintechnikunternehmen sind mit einer Prämie von 14 Prozent gegenüber dem S&P 500 bewertet, was am unter Ende des historischen Bewertungsbereichs von 15 bis 25 Prozent liegt. Krankenversicherer handeln gar mit einem Abschlag von –28 Prozent im Vergleich zum S&P 500. Historisch waren Krankenversicherer mit einem Abschlag von lediglich –10 bis –15 Prozent bewertet. Unseres Erachtens ist daher aktuell der Zeitpunkt gut für einen Einstieg.

Herr Fritsch, und wo sehen Sie große Chancen?

Marcel Fritsch: Die jüngsten Quartalsergebnisse einiger großer Unternehmen wie Abbott Laboratories und Intuitive Surgical sind sehr ermutigend: Das Behandlungsvolumen geht rapide nach oben und es kommt positives Wachstum in den Markt. Auch die Rückmeldungen von medizinischen Fachkongressen sind vielversprechend. Wir erwarten deshalb, bei Medtech-Aktien in den nächsten Quartalen ein stärkeres Wachstum zu sehen.

Herr Blum, Herr Fritsch, herzlichen Dank für Ihre Antworten!

Alle genannten Fonds sind über FondsDISCOUNT.de ohne Ausgabeaufschlag handelbar.

Investmentfonds unterliegen Kursschwankungen. Damit sind Kursverluste bis hin zum Totalverlust des eingesetzten Kapitals möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Allein verbindliche Grundlage des Kaufs eines Investmentfonds sind die derzeit gültigen Verkaufsunterlagen („Wesentliche Anlegerinformationen“, Verkaufsprospekt sowie Jahres- und Halbjahresberichte, soweit veröffentlicht). Diese Unterlagen, die in englischer und/oder deutscher Sprache vorliegen, erhalten Sie unter /fonds/lu0415391431/ oder direkt beim Emittenten. Dieser Text dient ausschließlich Informationszwecken und stellt kein Angebot, keine Aufforderung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.