;) Foto: © / fotoatelie / Fotolia

Erfrischend, aber sehr zuckerhaltig: Konzerne wie Coca Cola oder Pepsi müssen sich auf ein verändertes Verbraucherverhalten einstellen

Foto: © / fotoatelie / Fotolia

Erfrischend, aber sehr zuckerhaltig: Konzerne wie Coca Cola oder Pepsi müssen sich auf ein verändertes Verbraucherverhalten einstellen

Update: Wie der Anlageberater Grossbötzl, Schmitz & Partner mitteilt, wurde der OP Food am 1. September 2018 in "DWS Concept GS&P Food" umbenannt. Außer dem Fondsnamen bleibt jedoch alles gleich, d.h. die unten beschriebene Anlagestrategie, WKN und ISIN sowie die verantwortlichen Personen ändern sich nicht.

FondsDISCOUNT.de: Bereits seit 1995 können Anleger mit dem Themenfonds OP Food (ISIN: DE0008486655; jetzt: DWS Concept GS&P Food) an den Renditechancen großer Lebensmittelkonzerne teilhaben. Als Verbraucher gewinnt man jedoch den Eindruck, dass sich das Ernährungsverhalten inzwischen stark gewandelt hat: Low Carb und der Verzicht auf Zucker oder zum Beispiel vegetarische und vegane Produkte scheinen immer mehr Menschen zu interessieren. Sind dies tatsächlich große Trends oder täuscht die Wahrnehmung?

Philip Terwey: Wir müssen unbedingt einen differenzierten Blick auf die Nahrungsmittelbranche werfen. Sie haben vollkommen Recht, dass sich hierzulande der Trend zu gesünderer und bewussterer Ernährung manifestiert. In welcher Form auch immer dies geschieht, ob vegan, Paleo, Low Carb, usw. Auch die Nachfrage nach vermeintlich besseren Lebensmitteln aus regionaler Produktion steigt kontinuierlich. Das ist allerdings ein Trend der hauptsächlich in den arrivierten Industrieländern stattfindet. Europa und Nordamerika sind hier die Regionen die in erster Linie genannt werden müssen. Dort leben allerdings insgesamt nur eine Milliarde Menschen. Somit verbleiben noch weitere 6,5 Milliarden Menschen, die ebenfalls auf dieser Erde leben. Und bei denen gelten durchaus andere Grundsätze. Wir dürfen also nicht in die Falle tappen und von unserem Home-Bias, also unserem sehr begrenzten lokalen Blickwinkel, auf den Rest der Welt schließen. Denn dort wird schließlich der Hauptumsatz von den großen Lebensmittelunternehmen gemacht. So macht beispielsweise Nestlé lediglich zwölf Prozent seines Umsatzes in Europa. Das zeigt ganz gut die Verhältnisse, die man immer in Relation setzen muss.

In Ihrem Portfolio finden sich Coca Cola und Pepsi unter den Top-Holdings, beide Konzerne gelten quasi als Synonym für stark zuckerhaltige Getränke. Wie gehen solche Unternehmen mit dem veränderten Verbraucherbewusstsein um bzw. als wie zukunftsträchtig gilt dieser Geschäftszweig?

Die in einigen Ländern, wie zum Beispiel Mexiko, eingeführte Zuckersteuer zeigt, dass der gesellschaftliche Druck auf solche Konzerne zunimmt. Einem Wandel im Bewusstsein der Verbraucher muss mit einem veränderten Angebot begegnet werden. Nicht ohne Grund erschließen sich Unternehmen wie Coca Cola und Pepsi neue Geschäftsfelder. Erstere haben mittlerweile den Fokus auf zuckerfreie Getränke gelegt. Und dabei geht es nicht mehr nur um Limonaden. Auch Tee, Wasser und isotonische Getränke gehören mittlerweile zum Sortiment. Ähnlich sieht die Situation bei Pepsi aus. Für das Unternehmen ist salzig das neue süß. Wie beim Rivalen auch, sucht das Unternehmen nach Alternativen um den sinkenden Umsätzen bei zuckerhaltigen Getränken entgegenzuwirken. Offensichtlich scheint Pepsi fündig geworden zu sein: Getränke machen bei Pepsi nur noch 33 Prozent vom Gesamtumsatz aus. Der Großteil wird mittlerweile mit salzigen Snacks wie beispielsweise Nüssen und Co. verdient. Das spiegelt sich in sehr positiven Geschäftszahlen und einer entsprechenden Kursentwicklung wider.

Trotz dieser Entwicklungen: Die im OP Food gelisteten Unternehmen profitieren natürlich vor allem von immer größer werdenden Absatzmärkten dank Bevölkerungswachstum und breiterem Wohlstand. Was genau spricht für ein finanzielles Engagement im Nahrungsmittelbereich?

Es ist vor allem die Kombination aus steigender Weltbevölkerung und des existenziellen Charakters von Lebensmitteln. Wir verzichten lieber auf die Anschaffung eines neuen Handys denn auf unser tägliches Brot. Daraus resultiert eine hohe Belastbarkeit gegen konjunkturellen Schwächephasen oder Rezessionen, da vom Verbraucher beim Essen und Trinken immer als allerletztes gespart wird. Das Abwärtspotenzial ist daher bei Unternehmen der Nahrungsmittelbranche deutlich geringer als bei zyklischen Werten. Dafür profitiert die Food & Beverage Branche nicht so stark von einem konjunkturellen Aufschwung, wie es bei Zyklikern der Fall ist. Das hat man vor allem in den vergangenen 18 Monaten gesehen. Daher sind die Bewertungen der Nahrungsmittelaktien momentan auf einem solch günstigen Niveau, wie wir es zuletzt 2009 gesehen haben. Man kann im historischen Vergleich also momentan sehr preiswert solche Unternehmen erwerben. Wir sehen in den letzten Wochen auch einen sich verstärkenden Trend weg von Zyklikern und hin zu robuster Qualität. Sie sehen, es spricht viel für ein Investment in diesen Bereich, vor allem wenn man sein Portfolio etwas defensiver ausrichten möchte.

Welche großen Trends sehen Sie außerdem im Food-Bereich?

Auch wenn es viele Verbraucher nicht wahrhaben wollen, aber wir – und ich spreche hier von der Weltbevölkerung – werden langfristig nicht darum herumkommen, genetisch veränderte Lebensmittel zuzulassen. Aktuell haben die Konsumenten große Ressentiments. Auf der anderen Seite stellen normale Züchtungen bei Obst beispielsweise ebenfalls eine Genveränderung dar. Nur eben viel langsamer. Dass der EuGH nun auch die CRISPR/Cas9 Genschere zur Anwendung bei Lebensmitteln in Europa verboten hat, mag wie ein Sieg gegen Gen-Food aussehen. Langfristig sorgt das aber für technologischen Stillstand in Europa. Dabei ist die hiesige Landwirtschaft durchaus reif für eine Evolution. Es geht bei dem Thema auch nicht darum, zum Beispiel zwei verschiedene Obstsorten genetisch zu vereinen. Vielmehr kann man durch den gezielten Austausch eines Gen-Stranges dafür sorgen, dass Äpfel weniger empfindlich auf Schädlinge reagieren und dann weniger mit chemischen Pflanzenschutzmitteln gespritzt werden müssen. All das könnte dazu beitragen, eine nachhaltigere und ertragreichere Landwirtschaft zu betreiben. Die USA und China haben dies beispielsweise erkannt und entsprechende Genehmigungen innerhalb klar definierter rechtlicher Grenzen erlaubt. Europa scheint auf Druck der Verbraucher diesen Schritt noch nicht gehen zu wollen. Die Auswirkungen werden wir erst in einigen Jahrzehnten sehen.

Ein klarer Trend, den wir momentan in Europa sehen, ist die Rückbesinnung auf lokal produzierte Lebensmittel. Das sorgt auf der einen Seite für einen geringeren CO2-Fußabdruck und ein gutes Gewissen beim Verbraucher, ist aber natürlich kein Garant dafür, dass die Lebensmittel zwangsläufig von besserer Qualität sind. Vor allem hierzulande wird in einem Ausmaß gedüngt wie kaum einem anderen Land der Welt. Dabei gibt es bereits einige vielversprechende Lösungsansätze, die ökologisch und ökonomisch sehr nachhaltig sind. Vertical Farming ist hier zu nennen. Dabei kann man mit 99 Prozent weniger Anbaufläche und 99 Prozent weniger Wasserverbrauch den gleichen Ertrag erwirtschaften, wie bei herkömmlicher Landwirtschaft. Dieser Trend wird momentan vor allem in großen Ballungszentren und klimatisch schwierigen Regionen mit großem Interesse verfolgt.

Welche Unternehmen kommen für den Fonds überhaupt in Frage und wie wählen Sie die Titel aus?

Wir haben insgesamt neun Sektoren definiert, in die wir investieren können. Das beginnt bei Brauereien und endet bei Zuchtbetrieben für Meerfische. Wichtig ist uns jedoch, dass wir uns auch wirklich im Food & Beverage Sektor aufhalten. Einige andere Food Fonds legen das Universum sehr großzügig aus und investieren zum Beispiel in Landmaschinenbauer oder Hersteller von Verpackungsmaterial. Dies steigert die Zyklik deutlich und widerspricht unserer eigentlichen Idee einer strategischen Investition in den Food & Beverage Sektor.

Ferner haben wir weitere Rahmenbedingungen wie zum Beispiel eine Mindestmarktkapitalisierung und ein ausreichendes tägliches Handelsvolumen definiert, um die Anzahl der möglichen Kandidaten weiter einzugrenzen. Daraus resultieren circa 600 investierbare Titel. Diese werden wiederum einer ersten Vorselektion nach quantitativen Kriterien unterzogen. Im Anschluss daran geht es für die besten Unternehmen in die Qualitätsanalyse. Wer hier besteht, findet den Weg in den OP Food.

Um hier gleich nachzuhaken: Wie gehen Sie mit dem Thema Nahrungsmittelspekulationen bzw. Agrarrohstoffe um?

Seit Auflage des OP Food Fonds im Jahr 1995 haben wir grundsätzlich die Spekulation auf Grundnahrungsmittel und Agrarrohstoffe ausgeschlossen. Das ist sogar in den Anlagerichtlinien des Fonds verankert.

Und an welchen Anlegertyp richtet sich das Konzept?

Grundsätzlich ist jeder Anleger geeignet, der eine konjunkturresistente Investitionsumgebung und einen belastbaren Investitionsansatz sucht. Daher zählen neben Privatanlegern auch institutionelle Anleger wie Stiftungen, Versorgungswerke und Pensionskassen zu unseren Kunden.

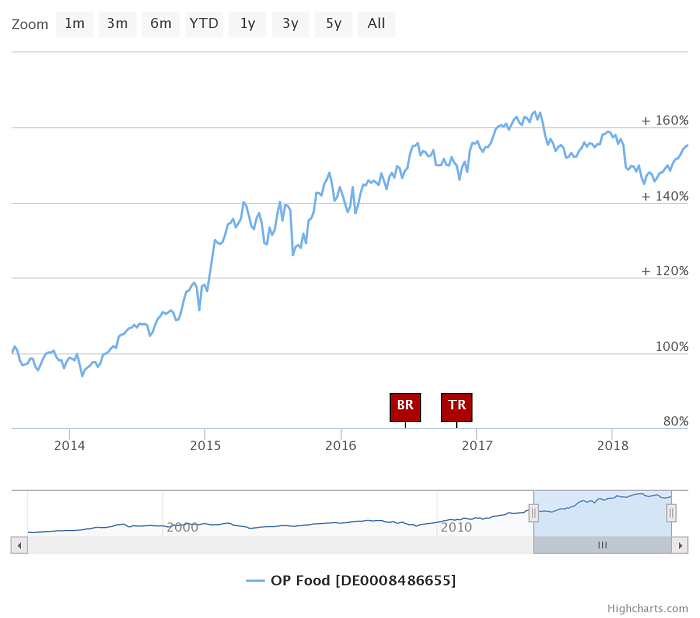

Zum Abschluss würden wir gerne noch einen Blick auf die Wertentwicklung werfen: Wie hat der OP Food bislang abgeschnitten?

Seit Auflage hat der OP Food eine durchschnittliche jährliche Rendite nach allen Kosten in Höhe von 8,72 Prozent p.a. erwirtschaftet. Das summiert sich seit Auflage auf eine Performance von mehr als 610 Prozent für Investoren der ersten Stunde. Zudem sind wir Pioniere in dem Segment. Es gibt keinen vergleichbaren Fonds, der seit solch einer langen Zeit so reinrassig in diesem Sektor investiert, unter zunehmender Berücksichtigung von ESG Kriterien.

Herr Terwey, vielen Dank für diese interessanten Einblicke!

Investoren-Info: Der genannte Aktienfonds OP Food (ISIN: DE0008486655) ist über FondsDISCOUNT.de ohne den branchenüblichen Ausgabeaufschlag erhältlich und kann auch als Sparplan eingerichtet werden. Zuständig für das Fondsmanagement ist seit Auflage im Jahr 1995 der Düsseldorfer Vermögensverwalter Grossbötzl, Schmitz & Partner.