;) Foto: © Sergey Nivens / fotolia

Sind Fondsmanager in bestimmten Marktsegmenten blind?

Foto: © Sergey Nivens / fotolia

Sind Fondsmanager in bestimmten Marktsegmenten blind?

Fondsmanager können höhere Renditen einfahren, wenn sie sich auf den Teil des Aktienmarktes konzentrieren, der von den Kollegen der Zunft eher vernachlässigt wird, ergibt eine Studie der University of Windsor im kanadischen Ontario, die in der aktuellen Ausgabe des Fachmagazins „The Journal of Portfolio Management“ erschienen ist. Darin wurden die Holdings aktiv gemanagter Fonds in den USA über einen Zeitraum von 31 Jahren untersucht.

Fondsmanager, die zwischen 1981 und 2012 auf steigende Kurse von Aktien mit einem niedrigen Handelsvolumen und gleichzeitig auf fallende Kurse bei hochfrequentierten Aktien setzten, konnten eine annualisierte Rendite von 19 Prozent einfahren. Zum Vergleich: Der S&P 500 Index erzielte in dem Zeitraum nur eine annualisierte Rendite von zehn Prozent.

Die Studie setzte den prozentualen Anteil der Aktien, welche von aktiven Fondsmanagern gehalten wurden, in das Verhältnis zum Handelsvolumen. „Überraschender Weise wurden die außergewöhnlichsten Renditen meistens bei den am wenigsten beachteten Aktien erzielt“, zitiert die US-Nachrichtenagentur Bloomberg aus der Studie.

Die von aktiven Fondsmanagern am meisten beachteten und gekauften Aktien befänden sich im Small Cap Universum und werden dem Value-Segment zugeordnet. Die vernachlässigten Titel hingegen hätten eine höhere Marktkapitalisierung (Large Caps) und stammen aus dem Growth-Segment. Diese von Fondsmanagern weniger häufig gekauften Aktien würden auch von weniger Analysten beobachtet, erzielten der Studie zufolge aber eine etwas höhere Rendite.

Dieser Umstand erweckt den Eindruck, dass Informationen zu den weniger beachteten Aktien begrenzt sind und Fondsmanager sich nicht ausreichend um dieses Segment kümmern würden, schlussfolgern die Autoren.

Doch es gibt einen Grund für den Fokus auf Small Cap Aktien aktiver Fondsmanager: Small Cap Aktien weisen in der Regel ein höheres Wachstumspotenzial auf als Large Cap Aktien. Denn Aktiengesellschaften mit einer geringen Marktkapitalisierung sind meist junge Unternehmen mit innovativen Geschäftsmodellen, denen zwar ein höheres Risikopotenzial, aber auch ein größeres Wachstumspotenzial innewohnt. Am Markt etablierte Large Caps haben die größten Wachstums-Sprünge in der Regel bereits hinter sich.

Allerdings lässt sich den Ergebnissen zufolge nicht so leicht von der Hand weisen, dass diese Entwicklung bei aktiven Fondsmanagern in bestimmten Marktsegmenten einen blinden Fleck verursacht haben könnte.

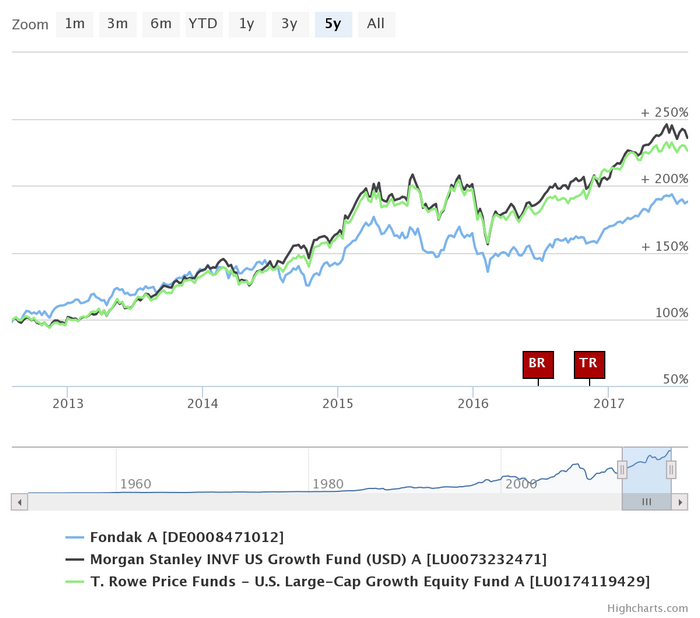

Für Investoren haben sich in den vergangenen fünf Jahren unserem Chart zufolge eher US-Growth Aktien gelohnt. Der Morgan Stanley INVF US Growth Fund (ISIN: LU0073232471) investiert hauptsächlich in Wertpapiere von in den USA ansässigen Unternehmen. Hierbei legt der Fonds mittels Bottom-Up-Ansatz hauptsächlich in Aktien von erstklassigen, wachstumsorientierten Unternehmen an. Die Wertsteigerung beträgt 142,12 Prozent (FWW, Stand: 01.08.2017). Fast ebenso stark lief der T. Rowe Price Funds - U.S. Large-Cap Growth Equity Fund (ISIN: LU0174119429, 132,98 %), der eine ähnliche Strategie verfolgt.

Value-Titel liefen im Vergleichszeitraum nicht so stark. Dem Segment wird großes Aufholpotenzial nachgesagt, vor allem auf dem europäischen Aktienmarkt, der im Vergleich zu den USA noch nicht als überkauft gilt. Ziel des Fondak A (ISIN: DE0008471012) Aktienfonds für deutsche Standardwerte (mit Value-Tendenz) ist es, auf langfristige Sicht Kapitalwachstum zu erwirtschaften. Der Fonds engagiert sich vorwiegend am deutschen Aktienmarkt und erzielte 93,70 Prozent in fünf Jahren.