;) Foto: © / Kittipong Jirasukhanont / 123rf

Foto: © / Kittipong Jirasukhanont / 123rf

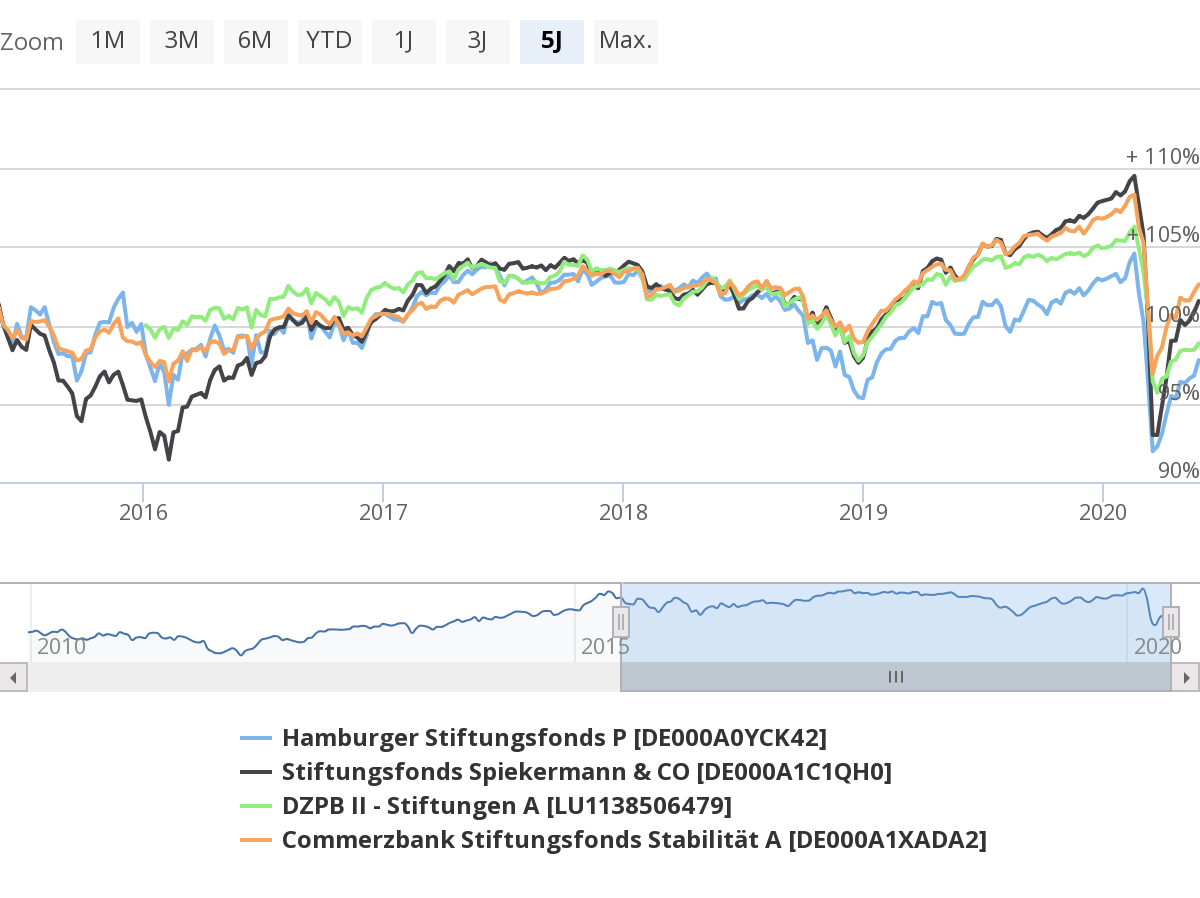

Der Corona-Crash war schon so etwas wie der Lackmustest auch für Stiftungsfonds. Die Fondskonzepte mussten zeigen, was sie können, sie mussten sich im vermutlich schnellsten Crash aller Zeiten bewähren. Das taten sie auch, aber die Bewegung nach unten ist immer nur die eine Wahrheit, die andere kommt dann zum Tragen, wenn die Märkte die Crashwehen abschütteln und sich wieder nach oben bewegen. Seit Ende März ist genau das der Fall. Es gilt nämlich nicht nur, im Crash selbst eine gute Figur abzugeben, sondern auch danach „mit bei der Musik“ zu sein. Das schaffen Fonds nur dann, wenn die Allokation grundsätzlich entsprechend aufgestellt ist oder vom Fondsmanagement im Crash aktiv und dann eben auch antizyklisch gehandelt wurde. Das ist ja die Kunst, und das will auch eine Stiftung letztlich sehen, dass ihr Fonds es schafft, aus so einer Marktverwerfung gut wieder herauszukommen. Sich gegen den Crash an sich zu wappnen hätte ja bedeutet, diesen vorab sehen zu können, und das schaffen nur wenige, sich nach dem Crash jedoch mit dem Markt zu behaupten, das ist auch eine nicht zu unterschätzende Qualität.

Konservativ kann Krise

Beim Commerzbank Stiftungsfonds (ISIN: DE000A1XADA2) ist diese Qualität vorhanden, wenngleich das V hier eines mit Henkel ist. Erst ging es also steil aufwärts in der Erholung, dann seitwärts mit leichter Aufwärtstendenz. Dass der Fonds diese Nehmerqualitäten hat zeigt der übergeordnete Blick auf den Chart, denn 50 Prozent der Corona-Delle sind bereits wieder aufgeholt worden. Die Betrachtung auf Jahressicht zeigt gar, dass der Abschlag bei nur etwas mehr als zwei Prozent liegt, und das ist nun wirklich auch für Stiftungen mehr als verschmerzbar. Dieser geringe Abschlag beweist zudem, dass auch ein Stiftungsfonds mit einem konservativen Profil liefern kann, wenn es drauf ankommt, oder vielleicht eben gerade dann. Die Allokation jedenfalls mit ihren derzeit 78 Prozent Renten und 18 Prozent Aktien funktioniert, wobei Europa klar im Fokus steht und Investments in Übersee in nur sehr überschaubaren Dosen eingegangen werden. Vielleicht werden hier dann mittelfristig einige Chancen auf dem Tisch liegen gelassen, aber andererseits braucht es eben auch solche Fondsbausteine, da Stiftungen ja im Portfoliokontext agieren und hier dann verschiedene Stile und Herangehensweisen miteinander kombinieren.

Eine zeitgemäße Allokation

Für den DZPB II Stiftung (ISIN: LU1138506479) zeigt sich wiederum, dass das V ein recht flaches ist und die schöne Entwicklung bis März 2020 durch den Corona-Crash jäh unterbrochen wurde. Der Fonds verlor im Abwärtsschub mehr als 10%, mittlerweile ist der Drawdown auf fünf Prozent eingedampft worden. Jüngst konnte der Fonds die Delle weiter reduzieren, in kleinen Schritten geht es also nach oben. Hierzu trägt sicherlich die Allokation bei, die sich nach wie vor oder jetzt erst recht als zeitgemäß entpuppt. Denn mit nur knapp 50 Prozent Renten und in der anderen Hälfte einem Mix aus Aktien, Cash und Wandelanleihen eröffnen sich Spielräume für die Phase, in der sich wieder mit mehr Gewissheit beurteilen lässt, wohin Wirtschaft und dann eben auch die Börsen mittelfristig tendieren. Gerade der Cashbestand macht Hoffnung, dass das Portfolio dann noch einmal dahingehend akzentuiert werden kann. Das heißt wiederum, hier könnte das etwas flachere V darauf hindeuten, dass bewusst der Fuß vom Gas genommen wurde, um Manövriermasse für das zu haben was jetzt kommt, und von dem keiner genau sagen kann, was genau kommt.

Der mit dem internationalen Touch

Ein schönes V hat wiederum der Spiekermann Stiftungsfonds (ISIN: DE000A1C1QH0) ausgebildet. Der Fonds „kann“ also Aufholen, das haben die Wochen nach dem Corona-Crash gezeigt. Das V war anfangs sehr steil, der Aufschwung ging also genauso schnell wie der Verfall des Anteilspreises des Fonds, zuletzt ging die Erholung zwar weiter, aber mit etwas geringerem Tempo. Auch hier sind mehr als 13 Prozent Cash in der Aufteilung der Investments zu sehen, die Allokation kann also noch befeuert werden. Auffällig bei Spiekermann Stiftungsfonds ist für einen Stiftungsfonds das Folgende: Die Allokation im Fonds ist insgesamt deutlich internationaler aufgestellt. Das gefällt insofern als dass Streuung eben auch bedeutet, international Ideen zu spielen und auch in Länder außerhalb Europas zu diversifizieren. Zudem zeigte sich im Corona-Crash, dass einzelne Länder und Branchen relativ schnell wieder Relative Stärke aufbauten, genau das macht sich der Fonds zu Nutze. Das hebt das Spiekermann-Produkt von den meisten Stiftungsfonds ab und dürfte ihm auch bei der Verteilung des künftigen Renditekuchens in die Karten spielen.

Der Allwetter-Klassiker

Für den Hamburger Stiftungsfonds (ISIN: DE000A0YCK42) schließlich konnte etwas hängendes V festgestellt werden, das erst steil aufwärts zeigte und deutlich flacher verlief. Aber so ein V verrät eben auch nicht die gesamte Wahrheit zu einem Fonds. Weitet man den Fokus, und das sollten Stiftungen ob ihres Langfristhorizonts immer tun, dann zeigt sich, dass der Hamburger Stiftungsfonds auf Jahressicht mit gerade einmal fünf Prozent unter Wasser ist. Vor dem Hintergrund der Heftigkeit des März-Ausverkaufs ist das ein gutes und vertretbares Ergebnis, insbesondere angesichts der stabilen Ausschüttungen, was wiederum auch der Ausschüttungsreserve geschuldet ist. Die Allokation im Fonds ist mit zwei Dritteln Renten und einem Viertel Aktien klassisch gehalten, ergänzt um etwas Cash und ein paar Positionen in Wandelanleihen. Allerdings ist der Portfolio ebenfalls recht international aufgestellt, immerhin 15 Prozent der Mittel sind in den USA investiert. Die globalen Akzente sitzen also, und die braucht es bei etwas europalastigen Allokation künftig aber auch. Das V insgesamt zeigt beim Hamburger Stiftungsfonds, dass er mit den Märkten mitlaufen kann, und das auch bei einer sich fortsetzenden Erholung. Zumindest indizieren das die letzten Tage im Mai.

Das finale Apercu

Stiftungsfonds hatten es zuletzt nicht einfach. Erst setzte ihnen der Niedrigzins zu und ließ die Ausschüttungen dahinschmelzen, dann kam Corona und mit ihm der Corona-Crash und fräste Dellen in die Charts, wie sie Stiftungsfonds eigentlich unbedingt vermeiden wollen und müssen. Dennoch lässt sich konstatieren, dass sich die hier analysierten Stiftungsfonds ordentlich geschlagen und bis jetzt weitestgehend eine V-förmige Erholung hinbekommen haben. Wie es in den kommenden Wochen weitergeht, ob aus dem meist halben ein volles V wird, oder ein Wurzelzeichen oder doch noch ein W, wird sich zeigen. Die Allokationen der Stiftungsfonds aber scheinen auf mehr als ein Szenario vorbereitet zu sein.

Hinweis: Die genannten Fonds gehören zum Club der 25 in der FondsFibel für Stiftungen & NPOs analysierten stiftungsgeeigneten Fonds. Die als Arbeitshilfe für Stiftungen konzipierte Publikation ist als PDF, FlipBook und Podcast unter www.fondsfibel.de hinterlegt.

Der Autor dieses Textes

Tobias Karow ist Gründer und Geschäftsführer von stiftungsmarktplatz.eu und im Stiftungswesen in Deutschland, Österreich, der Schweiz und Liechtenstein seit 10 Jahren aktiv. Er ist Herausgeber der FondsFibel für Stiftungen & NPOs (www.fondsfibel.de), Vorträge hält er vor allem zum Thema ‚Stiftungen und ihr Weg in die digitale Welt‘. Für beide Themen betreibt er den Blog #stiftungenstärken (www.stiftungenstärken.de).