;) Foto: © /

Fondsmanager Florian Zelder

Foto: © /

Fondsmanager Florian Zelder

Florian Zelder: „No risk, no fun“ – einfach übersetzt kein Risiko, kein Ertrag – so lautet etwas vereinfacht ausgedrückt eine alte Börsenweisheit, die die gegensätzliche Zielbeziehung zwischen dem Ertrag und dem vom Kunden dafür einzugehenden Risiko einer Anlage beschreibt. Dies mag über einen langen historischen Zeitraum betrachtet durchaus richtig sein, dass sich eine höhere Risikobereitschaft bei der Geldanlage auch in einer höheren Rendite widerspiegelt. Allerdings haben unabhängige Studien gezeigt, dass es in unterschiedlichen Marktphasen erhebliche Abweichungen von dieser Regel geben kann und Investoren auch mit einer höheren Risikoaversion eine ansprechende Rendite erwirtschaften können.

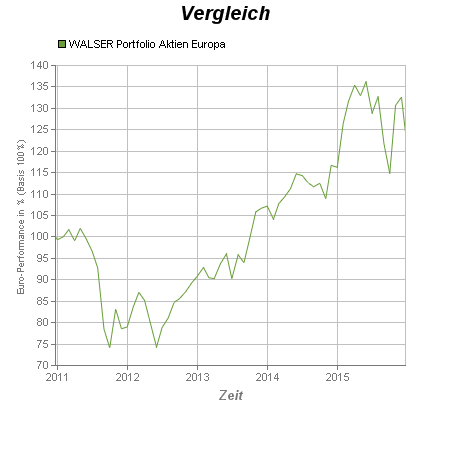

Anleger des WALSER Portfolio Aktien Europa können von derartigen Marktphasen profitieren. Der Fonds investiert seit seiner Auflage im Jahre 2000 in europäische Aktieneinzeltitel und wendet seit Anfang 2014 den Minimum-Varianz-Ansatz auf Aktien des Euro STOXX 50 an. Dieser quantitative Portfolioansatz stellt dabei eine mögliche Variante dar, um von Marktphasen, in denen das Eingehen erhöhter Risiken am Markt nicht in Form von Rendite vergütet wird, partizipieren zu können. Ziel des Ansatzes ist es, eine möglichst hohe risikoadjustierte Rendite zu erzielen, d.h. möglichst viel Ertrag pro einer Risikoeinheit zu erwirtschaften. Als Risiko wird hierbei die Schwankung von Kursen, auch bekannt als Volatilität, definiert. Bei der Umsetzung des Ansatzes werden daher in der Zusammenstellung des Portfolios vornehmlich defensive Branchen und damit Aktien mit einer historisch geringen Volatilität präferiert. Dies ist allerdings nicht das einzige Kriterium bei der Aktienauswahl. Denn dadurch würden unter Umständen Klumpenrisiken auf Ebene der Branchen entstehen. Um diese Gefahr zu reduzieren, werden ebenfalls mögliche Diversifikationseffekte berechnet, die im Zusammenspiel zwischen den einzelnen Aktien wirken, und bei der Selektion der Aktien berücksichtigt. Das Fondsportfolio wird einer monatlichen intensiven Überprüfung unterzogen und gegebenenfalls einer sich geänderten „Rendite-Risiko-Welt“ angepasst.

Welche Titel bzw. Unternehmen waren in diesem Jahr besonders spannend?

Gemäß dem Modell werden tendenziell eher Aktien präferiert, die gegenüber dem Markt ein vergleichsweise niedriges Beta aufweisen. Im WALSER Portfolio Aktien Europa ist dieser Markt der EuroSTOXX 50 und dessen Aktien, die ein Beta kleiner eins aufweisen, sich also nicht so stark an den Marktbewegungen beteiligen. Im Jahr 2015 waren diese Aktien durchaus eine gute Wahl. Gemessen am Beta haben sich risikoärmere Aktien im Durchschnitt besser entwickelt, als solche, die ein wesentlich höheres Risiko aufwiesen. Paradebeispiele sind hier eine VINCI, MÜNCHNER RÜCK oder eine FRESENIUS, die mit einem Beta von kleiner eins eine bisherige Jahresperformance zwischen zwölf Prozent und 50 Prozent verzeichneten, während der EuroSTOXX 50 knapp sieben Prozent erzielen konnte.

Und welche Länder präferieren Sie? In Ihrem Portfolio sind Frankreich und Deutschland momentan stark gewichtet…

Aktuell sind tatsächlich hauptsächlich Aktien aus den Ländern Frankreich, Deutschland und den Niederlanden vertreten. Während die beiden ersten auch im EuroSTOXX 50 die präsentesten Länder darstellen und eine sehr hohe Gewichtung aufweisen, sind die Niederlande im Fonds doch sehr übergewichtet. Diese Übergewichtung, wie die generelle Allokation der Länder, stellt dabei aber keine Präferenz des Portfoliomanagers dar. Vielmehr ergeben sich die Gewichtungen zu den einzelnen Ländern aufgrund der Aktienselektion des quantitativen Modells. Innerhalb des Modells gibt es keine Restriktionen hinsichtlich der einzelnen Länder. Vielmehr wird hier auf eine Branchenbetrachtung abgezielt, die Klumpenrisiken aufweisen können und natürlich vermieden werden sollen.

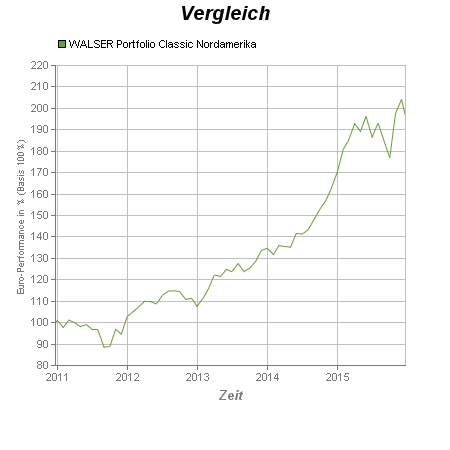

Der zweite Fonds fokussiert hingegen auf fundamental attraktiv bewertete Unternehmen in Nordamerika. Welche strategischen Besonderheiten weist der WALSER Portfolio Classic Nordamerika auf?

Auch im WALSER Portfolio Classic Nordamerika wird der Minimum-Varianz-Ansatz umgesetzt. Allerdings bedienen wir uns ausschließlich aus Aktien aus dem breiten S&P 500 Index. Wie auch bei anderen Smart Beta Strategien, bedienen wir uns bei breiten Indizes nicht aus der Gesamtheit aller Aktien für ein Modell, sondern schalten im Vorfeld Selektionsfilter ein. Im Fall des WALSER Portfolio Classic Nordamerikas bedient sich der Portfoliomanager bei der aktiven Vorauswahl aus quantitativen und qualitativen Screenings der einzelnen Unternehmen. Ziel der aktiven Aktienselektion ist es, eine Auswahl von substanzstarken und gesunden Unternehmen mit stabilen Gewinnen und nachhaltigen Dividenden, die im Branchenvergleich vernünftig bewertet sind und somit Value-Prämie bieten, zu identifizieren. Diese Titel werden dann innerhalb des Minimum-Varianz-Ansatzes in der Berechnung der Allokation berücksichtigt.

Wie bewerten Sie in diesem Zusammenhang die Anhebung der US-Leitzinsen und was wird dies für die Märkte bedeuten?

Die Fed hat es sich mit der Entscheidung, den Leitzins zu erhöhen, nicht leicht gemacht und sie fährt auch in Zukunft nicht nach Autopilot. Der datenabhängige Ansatz, den die Fed seit geraumer Zeit verfolgt, hat auch nach der Leitzinswende Bestand. Zuletzt wurde unter Analysten nicht mehr darüber diskutiert, ob die Leitzinswende bei diesem Zinsentscheid kommt, sondern was denn unter einem „graduellen Leitzinspfad“ zu verstehen ist: zwei, drei oder doch vier Leitzinsschritte pro Jahr? Die FOMC-Mitglieder haben mit ihrem Statement und den dazu gehörenden Leitzinsprojektionen klar gemacht, dass mit „graduell“ vier Schritte pro Jahr gemeint sind. Unserer Einschätzung nach dürfte die Fed bei ihrem übernächsten Zinsentscheid im März 2016 die zweite Erhöhung ihres Leitzinsbandes beschließen. Diese Erhöhung dürfte nur dann ausbleiben, wenn erneut Finanzmarktturbulenzen auftreten, die Energiepreise extrem stark fallen (und hierdurch sehr zeitnah einen Anstieg der Inflationsraten verhindern), der US-Dollar handelsgewichtet sehr stark aufwertet oder wenn sich die Konjunkturdynamik merklich verlangsamt. Diese Entwicklungen sind zwar keinesfalls ausgeschlossen, sie bilden jedoch nicht unser Basisszenario. Aufgrund von Basiseffekten beim Ölpreis ist es sehr wahrscheinlich, dass die Inflationsraten bis zum Märztermin ansteigen. Vor diesem Hintergrund ist ein zweiter Zinsschritt zu diesem Zeitpunkt sehr gut möglich. Die Monate zum Zinsentscheid im Juni sind hingegen mit größerer Unsicherheit behaftet, sodass eine mögliche Zinserhöhungspause nach dem zweiten Zinsschritt eher in den Fokus der Finanzmärkte rücken dürfte.

Wie sieht Ihre Prognose für 2016 aus, welche Entwicklungen erwarten Sie für den europäischen Markt und die USA?

Die Eurozone, aber auch Deutschland, sollten vergleichbar zum laufenden Jahr 2015 mit einer widerstandsfähigen konjunkturellen Lage überzeugen. Wobei das Wachstum der Eurozone zu großen Teilen in den Reformländern generiert werden sollte und überwiegend das Resultat der Reformpolitiken ist. Mittelfristig sollte der europäische Aktienmarkt damit seinen Anstieg fortsetzen. Dazu wird auch der Mangel an Alternativen im Bereich der Anleihen beitragen, der durch die Maßnahmen der EZB auch noch länger anhalten wird. Dividendentitel könnten hier relativ gesehen weiterhin attraktiv bleiben. Zumal die EZB nicht nur den Einlagezins von -0,2 Prozent auf -0,3 Prozent gesenkt hat, sondern auch ihr QE-Programm von zuvor September 2016 auf mindestens März 2017 fortführen wird. Somit dürften eine Kombination aus einem durch die EZB-Liquidität getriebenen Bullenmarkt und dem relativ schwachen Euro eine Fortsetzung der Erholung der Wirtschaft in Europa begünstigen. Erste Stimmungsindikatoren machen dieses bereits zum Teil sichtbar und lassen auf einen guten Boden für eine Fortsetzung des Aufwärtstrends am europäischen Aktienmarkt hoffen. Nichtsdestotrotz sollte man die Entwicklungen an den Rohstoffmärkten weiterhin genau beobachten. Denn nach wie vor gibt es hier Anzeichen für eine Abschwächung, die die Weltwirtschaft betreffen können. Auch Europa und die USA könnten hiervon gefährdet sein. Dies muss allerdings unter dem Aspekt betrachtet werden, dass sich die geopolitische Situation nicht nachhaltig verschlechtert. Im kommenden Jahr wird sich aller Wahrscheinlichkeit nach ein divergentes Bild in der Weltwirtschaft ergeben.

Herr Zelder, vielen Dank für dieses Interview!