;) Foto: © / NATEE MEEPIAN / 123RF

Foto: © / NATEE MEEPIAN / 123RF

Schwach schwankende Aktien schlagen den Markt

Eine der Kernvoraussagen dieses Modells ist, dass Aktien nach ihrer Sensitivität auf eine Marktrendite (Beta) klassifiziert werden können. Je höher das jeweilige Beta, d.h. die Sensitivität auf eine Marktrendite, desto höher auch das Risiko der individuellen Aktie. Arbeiten aus den 70er-Jahren zeigen allerdings, dass dies bei bestimmten Aktien genau nicht der Fall ist. So zeigen Arbeiten, u.a. von Robert Haugen, einem scharfen Kritiker der klassischen Theorie, dass die strukturierte Investition in schwach schwankende Aktien risikoadjustierte „Outperformance“ zulässt.

„Low Volatility“ als Faktor

In einem systematischen Faktor-Prozess wird die Volatilität (z.B. über die letzten drei Jahre) als Maß der Schwankung für die Aktien eines Marktes berechnet. Dieses Maß wird insbesondere auch als Risikomaß verstanden. Hiermit können die Aktien hinsichtlich ihres vermeintlichen Risikos in einem regelmäßigen Sortierungsprozess, z.B. halbjährlich, bewertet werden. Wählt man nun die obersten, z.B. 30 Prozent der Aktien für ein Portfolio aus, also diejenigen, die am wenigsten schwanken und hält diese bis zum nächsten Umschichtungszeitpunkt, entsteht ein „Low Volatility“ - Faktor.

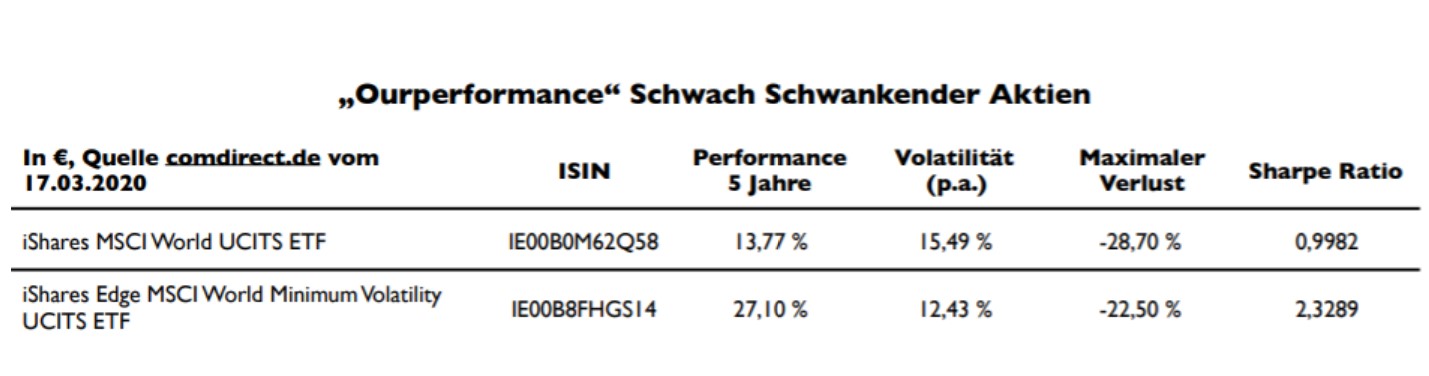

Wie dramatisch die Unterschiede zu einem reinen Marktinvestment sind, lässt sich z.B. an der iShares - Produktlinie (Stand 17.03.2020 zu Zeiten des Corona-Crashs) ablesen:

In den letzten fünf Jahren wird nicht nur eine erhebliche Überrendite durch den „Low Volatility“ -Faktor erzeugt, sondern diese kommt dann auch noch durch weniger Schwankung als Maß für das Risiko zustande.

Investition in unterbewertete und kleine Aktien

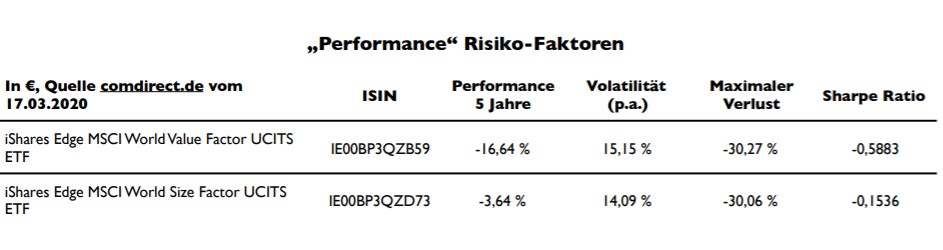

Eine Dekade weiter fokussiert sich die empirische Kapitalmarktforschung auf sogenannte „Value“-Ansätze, also strukturierte Faktor-Investitionen in unterbewertete Aktien. Hierbei kommen klassische Kennzahlen zum Einsatz, wie z.B. das Preis-Buchwert-Verhältnis, das Verhältnis aus Preis zu Gewinnen oder aber auch die Dividendenrendite. Diesen Untersuchungen liegt die Erkenntnis zugrunde, dass Aktien, die als günstig angesehen werden (z.B. über das Preis-Buchwert-Verhältnis gemessen), sich besser entwickeln als Aktien, die als „teuer“ gelten. Weitere Studien zeigten zudem, dass die strukturierte Investition in kleinere Unternehmen Überrenditen erlauben.

Es sind dann Arbeiten von Eugene Fama und Kenneth French, die das ursprüngliche CAPM auf Basis dieser empirischen Erkenntnisse mit Hilfe des Preis-Buchwert-Verhältnisses und dem Größeneffekt erweitern.

Beide Faktoren gelten hierbei als Risiko-Faktoren, da Aktien, die ein günstiges Preis-BuchwertVerhältnis aufweisen, oftmals Firmen sind, die unter ökonomischem Stress stehen und mit einem Abschlag gehandelt werden. Analog verhält es sich mit kleinen Firmen, die z.B. spezielle Bilanzrisiken aufweisen können. Insgesamt folgen die Autoren damit der Aussage des ursprünglichen Modells: Je mehr Risiken der Investor eingeht, desto höher sei seine zu erwartende Rendite.

Stark gestiegene Aktien: Momentum

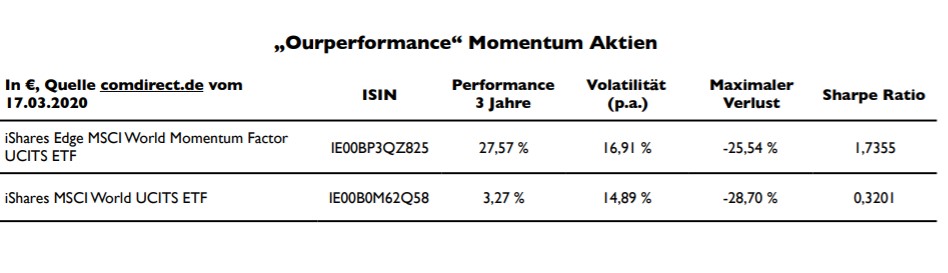

Anfang der 90er-Jahre wird schließlich durch Jegadeesh und Titmann eine der schwersten Anomalien aus Sicht der Kapitalmarkttheorie veröffentlicht. Das Autoren-Duo zeigt, dass Aktien, die in der Vergangenheit gestiegen sind (z.B. gemessen über die Performance der letzten sechs oder zwölf Monate) und einem systematischen Ranking unterzogen werden, sich besser entwickeln als Aktien, die in letzter Zeit gefallen sind. Aktien, die in Schwung kommen, bleiben somit in Schwung und haben Momentum.

Sind dies temporäre Anomalien oder ist es strukturell?

Aus Sicht der klassischen Theorie können Überrenditen zum Markt entweder nur durch höhere Risiken entstehend oder andernfalls nur temporär existieren, da die Märkte sich in einen Gleichgewichtsprozess bewegten. Schlimmer noch: Insbesondere die „Low Volatility“ - und die Momentum-Anomalie nutzen rein den Kursverlauf aus der Historie aus und sind somit ein starkes Beispiel dafür, dass sogar die schwache Form der Theorie der Effizienten Märkte, die genau das ausschließt, möglicherweise nicht präzise genug die Marktphänomene beschreibt. Man kann nun einwenden, dass die Beispiele oben nur einen kurzen Zeitraum repräsentieren. Allerdings sind diese Faktoren teilweise bis weit in die Viktorianische Zeit (bei Momentum bis in das Jahr 1801) nachgewiesen.

Ist es also Zufall oder ist es strukturell? Werden diese Anomalien verschwinden oder ist es die Ursache, dass Investoren doch nicht ganz rational handeln und gewissen „Biasen“ unterliegen wie die Verhaltensökonomie unterstellt? Und wie ist es mit den inzwischen weit über 400 gefundenen anderen Anomalien, dem sogenannten „Faktor-Zoo“ und weiterer Diskussionen, in denen auch gefragt wird, warum Momentum und „Low Volatility“ eigentlich nicht in die Kapitalmarktmodelle aufgenommen werden?

In einer seiner letzten Arbeiten skizziert Benoît Mandelbrot seine Vision trendbasierter, fraktaler Märkte. Ein Skizze, die mit Hilfe signaltheoretischer Methoden eine alternative Sichtweise auf Faktoren und Marktrenditen erlaubt…

Lesen Sie hier die vorhergehenden Teile der Serie:

So funktionieren die Finanzmärkte

Effiziente Märkte und die Klassik