;) Foto: © / freebird2000 / 123rf

Foto: © / freebird2000 / 123rf

Inhalt

MainFirst setzt auf den deutschen Mittelstand

Aktienauswahlkriterien und die bisherige Entwicklung

In den letzten Monaten und Jahren haben sich die Rahmenbedingungen für die deutsche Wirtschaft insgesamt verschlechtert. Ein Grund ist unter anderem die auf die Corona-Pandemie folgende hohe Inflation, die zu steigenden Zinsen führte. Dazu gesellten sich im vergangenen Jahr (2022) stark steigende Energiepreise. Während Letztere wie eine Steuererhöhung die Unternehmensgewinne belasten, viele energieintensive Firmen bereits aufgeben mussten oder ihren Standort verlagern, erhöhen steigende Zinsen die Finanzierungskosten. Beide Faktoren bremsen Investitionen, das Wachstum und die Gewinnentwicklung der Unternehmen.

Alexander Dominicus, Portfoliomanager und Mitglied der Managementteams des MainFirst Top European Ideas Fund A (ISIN: LU0308864023) und des MainFirst - Germany Fund A (ISIN: LU0390221256), sieht die aktuelle deutsche Energiepolitik kritisch. Besonders energieintensive Unternehmen seien im internationalen Vergleich von einem substanziellen Wettbewerbsnachteil betroffen.

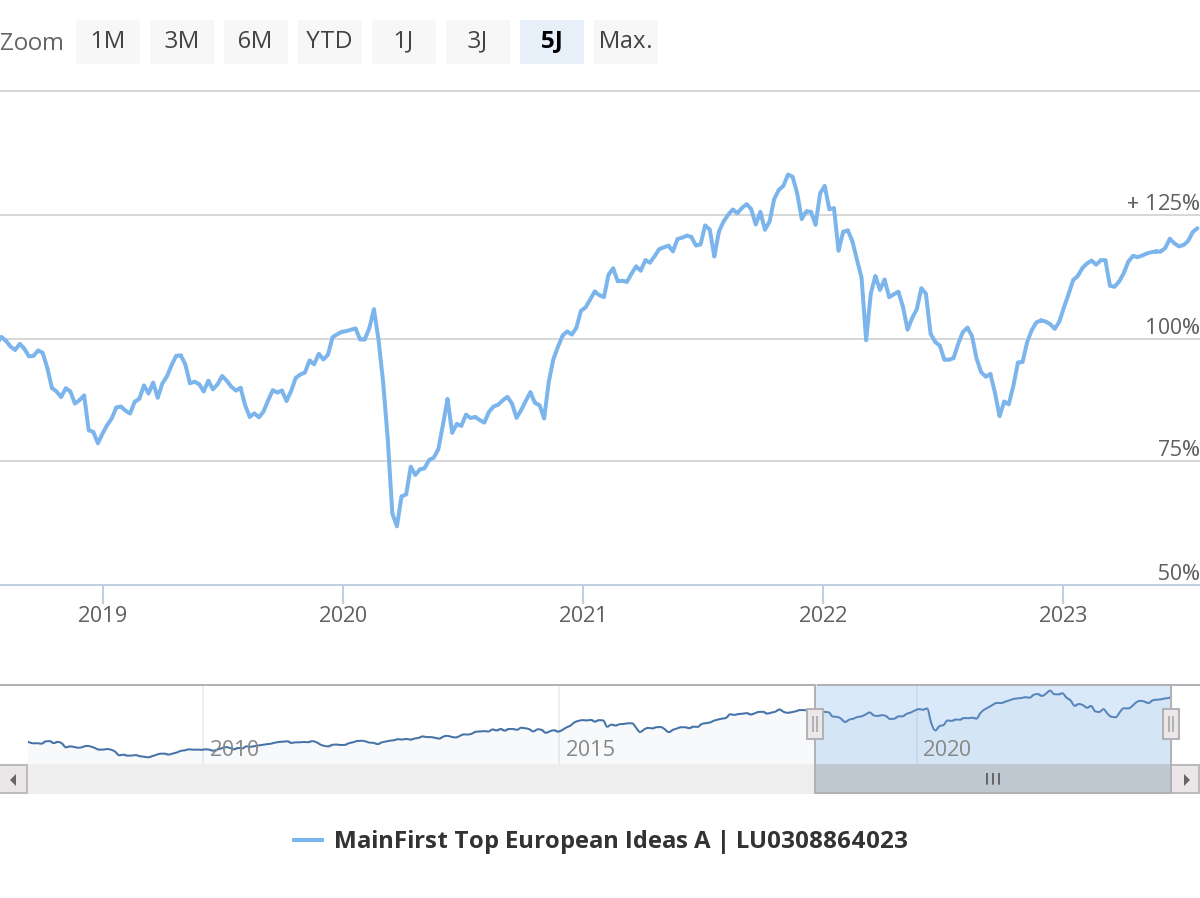

Wertentwicklung im Fünfjahreszeitraum

Darüber hinaus erkennt er in der übermäßigen Bürokratie und Regulierung Probleme. Sie schränken Unternehmen in ihrer Flexibilität, Innovationskraft und Anpassungsfähigkeit ein. Viele Investitionsentscheidungen könnten so zugunsten ausländischer Standorte fallen.

Deutschland leidet zudem unter einem Fachkräftemangel. In Verbindung mit einer zunehmend kopfstehenden Bevölkerungspyramide wird er in den kommenden Jahren voraussichtlich zu einer Verschärfung der Herausforderungen führen. Beispielsweise könnten fehlende Informatiker das Digitalisierungs- und Innovationstempo bremsen. Schon heute sind viele Technologieführer in den USA angesiedelt. Auch in den kommenden Jahren könnten deutsche Konzerne infolge der besseren Rahmenbedingungen, zusätzlicher Anreize und der deutlich günstigeren Steuersätze vermehrt in Übersee statt in Deutschland investieren.

MainFirst setzt auf den deutschen Mittelstand

Dennoch werden auch die deutsche und europäische Wirtschaft in den kommenden Jahren sehr wahrscheinlich weiterwachsen und sich an die Veränderungen anpassen.

MainFirst identifiziert einen entscheidenden Vorteil Deutschlands gegenüber vielen anderen Ländern. Während sich beispielsweise in den USA das Kapital zunehmend bei einzelnen Großkonzernen bündelt, deren Börsenwerte teilweise bereits die Billionen-US-Dollar-Marke überschritten haben, ist Deutschland die Heimat von vielen mittelständischen Unternehmen. Sie schaffen nicht nur sehr viele Arbeitsplätze, sondern sind zudem in ihren Bereichen vielfach Weltmarktführer.

Nach Statista-Angaben existierten in Deutschland 2021 etwa 6,1 Millionen mittelständische Betriebe, die circa 40,65 Millionen Menschen beschäftigten. Ihre Anzahl ist zwischen 2006 und 2021 sogar kontinuierlich von 5,4 auf 6,1 Millionen gestiegen.

In den letzten Monaten haben sich deutsche Aktien wieder deutlich erholt. Dennoch entwickelten sich M- und SDax-Werte etwas schwächer als der DAX. Viele Anleger sind hinsichtlich einer Fortsetzung der jüngsten Kursanstiege derzeit noch skeptisch und warten deshalb ab.

Dennoch schätzt Alexander Dominicus Mittelständler als die besseren Investments ein: „Für uns liegt das Risiko im Unternehmen und im Geschäftsmodell, nicht in der Kursentwicklung“, so der Fondsmanager. Demnach ist zur Risikobeurteilung eines Investments nicht die Marktkapitalisierung entscheidend, sondern wie konjunkturanfällig es in wirtschaftlichen Schwächephasen ist. Weitere wichtige Punkte sind die Bilanzstabilität und schließlich, wie es um die Managementqualität eines Unternehmens bestellt ist. So befindet sich ein Großteil von ihnen weiterhin in Familienbesitz und wirtschaftet aus diesem Grund deutlich effektiver. Dies resultiert meist in soliden Bilanzen, einer hohen Profitabilität und überdurchschnittlichen Gewinnsteigerungen. Letztere tragen wiederum langfristig zu überdurchschnittlichen Aktienrenditen bei.

Wertentwicklung im Fünfjahreszeitraum

„Je kleiner das Unternehmen, desto wichtiger ist das Management“, so Alexander Dominicus weiter. Auch aus diesem Grund bevorzugt MainFirst eigentümergeführte Unternehmen, bei denen Vorstände häufig konservativ und verlässlich agieren sowie einen großen Teil des eigenen Vermögens investiert haben.

Diese sogenannten Hidden Champions sind nicht selten in ihrer Nische sehr gut positioniert und entwickeln sich deshalb überwiegend besser als der Gesamtmarkt. Wenn sie die entsprechenden Auswahlkriterien erfüllen, schließt MainFirst aber auch Werte mit großer Marktkapitalisierung nicht aus.

Familienunternehmen wachsen oft organisch über den Zugewinn von Marktanteilen und Effizienzsteigerungen, was sich langfristig in einer überdurchschnittlichen Ertrags- und schließlich Aktienkursentwicklung niederschlägt. „Während es für große Unternehmen schwierig ist, Marktanteile zu gewinnen, können kleine Unternehmen in der Regel aus eigener Kraft wachsen“, so der MainFirst-Fondsmanager.

Besonders interessant schätzt er derzeit den Maschinenbau- und Technologiesektor ein. Hier lassen sich viele familiengeführte Firmen mit guter Marktstellung und Weltklasse-Produkten finden. Sie sind zum Beispiel an der Organisation von zahlreichen Automatisierungs- und Digitalisierungsprozessen beteiligt.

Aktienauswahlkriterien und die bisherige Entwicklung

Neben diesen Qualitätskriterien achtet die Investmentgesellschaft bei der Aktienselektion für den MainFirst – Germany Fund auf die Bewertung. Sie trägt neben dem Wachstum und der Qualität langfristig entscheidend zur Rendite bei.

Das Fondsmanagement, zu dem Olgerd Eichler, Evy Bellet und Alexander Dominicus gehören, verfolgt einen Bottom-up-Ansatz (aufbauend auf einzelnen Unternehmensanalysen statt der vordergründigen Berücksichtigung von Makro- und branchenspezifischen Faktoren) und führt nach einer Vorselektion hinsichtlich fundamentaler Kennzahlen intensive Management-Gespräche. Nur so lassen sich die weitere Strategie, Pläne und Aussichten der Unternehmen im Detail erörtern. Das Ergebnis dieses Auswahlprozesses bildet ein Benchmark-unabhängiges, relativ konzentriertes Portfolio aus etwa 40 Werten, die MainFirst langfristig hält, um vom Wachstum der Unternehmen und einer Aktien-Neubewertung im vollen Umfang zu profitieren.

MainFirst achtet bei der Aktienauswahl bei allen Fonds auf die Einhaltung von Umwelt-, sozialen und Unternehmensführungskriterien (ESG). Die Gesellschaft nutzt dazu die Daten der Ratingagentur Sustainalytics und steht mit den Vorständen in einem ständigen Dialog. Sektoren wie Tabak, Waffen, Rüstung, Atomkraft, Öl & Gas, Kohle und Erwachsenenunterhaltung meidet sie. Der MainFirst – Germany Fund hat aus diesem Grund bereits das unabhängige FNG-Siegel mit zwei Sternen erhalten.

Bisher zahlt sich die Strategie aus. Seit Fondsauflage im Jahr 2009 schnitt der MainFirst – Germany Fund deutlich besser als der DAX und Sektordurchschnitt Aktienfonds All Cap Deutschland ab. Investoren haben ihm zum aktuellen Zeitpunkt (12.07.2023) etwa 160,49 Millionen Euro anvertraut.

FondsDISCOUNT.de-Kunden sparen beim Kauf der erwähnten Fonds den Ausgabeaufschlag, der regulär bei fünf Prozent liegt.

Investmentfonds unterliegen Kursschwankungen. Damit sind Kursverluste bis hin zum Totalverlust des eingesetzten Kapitals möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Allein verbindliche Grundlage des Kaufs eines Investmentfonds sind die derzeit gültigen Verkaufsunterlagen („Wesentliche Anlegerinformationen“, Verkaufsprospekt sowie Jahres- und Halbjahresberichte, soweit veröffentlicht). Diese Unterlagen, die in englischer und/oder deutscher Sprache vorliegen, erhalten Sie unter /fonds/lu0390221256/, /fonds/lu0308864023/oder direkt beim Emittenten. Dieser Text dient ausschließlich Informationszwecken und stellt kein Angebot, keine Aufforderung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.