Leicht verständlich ist dieses „Zahlenmonster“ nicht. Im Folgenden sollen die einzelnen Positionen exemplarisch anhand eines konkreten AIF betrachtet und interpretiert werden. Wir beginnen die Betrachtung mit den einmaligen Kosten (Einstiegskosten) und ergänzen dann die laufenden Kosten, während der Bewirtschaftungsphase des Investments.

1. Jahr: Einstiegskosten (einmalig)

Bei den einmaligen Einstiegskosten handelt es sich um Aufwendungen, die im Zusammenhang mit der Initiierung des Fonds bzw. der Vermögensanlage entstehen. Dazu gehören insbesondere

- die Vergütung der Kapitalverwaltungsgesellschaft in der Investitionsphase (Konzeption, Objektsuche, Objektankaufsprüfung)

- die Vergütung für die Vermittlung des Fremdkapitals, sofern das Investitionsobjekt nicht ausschließlich mit Eigenkapital finanziert wird

- Vertriebskosten, die Vergütung für die Vermittlung des Eigenkapitals.

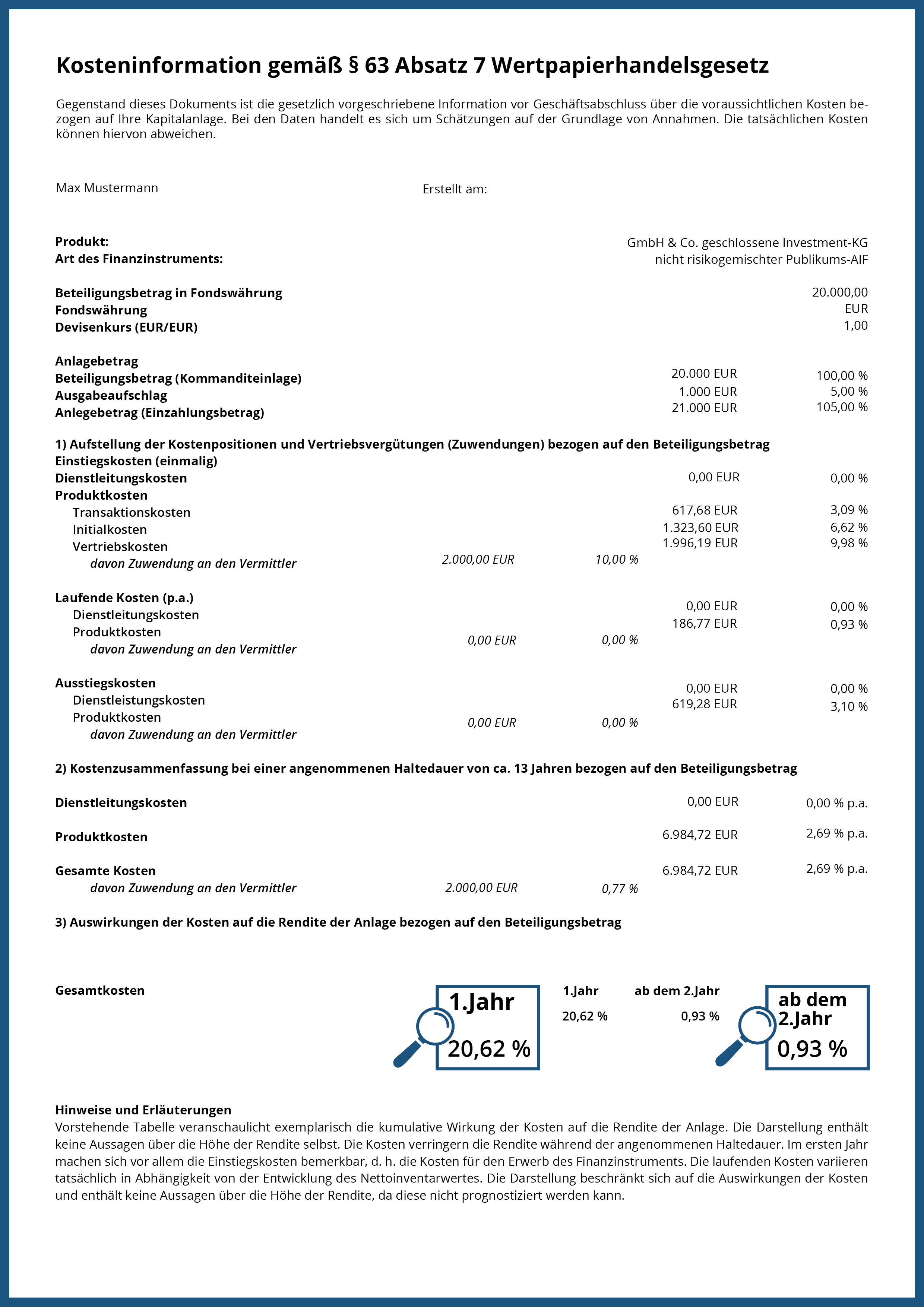

Wichtig: Die Kostenbetrachtung ist in der ExAnte-Betrachtung immer auf das Anlegerkapital (Zeichnungssumme) abzustellen. Das bei dieser Beteiligung parallel zum Einsatz kommende Fremdkapital, wird also nicht bei der Ermittlung des Verhältnisses von Kapitaleinsatz zu Kosten einbezogen. Dadurch weist unser exemplarisch herangezogener Fonds eine ganz typische Kostenquote von ca. 20 Prozent in Bezug auf das Anlagekapital aus. Die Einstiegskosten summieren sich damit bei einer Beteiligung von 20.000 Euro (Anlegerkapital = Eigenkapital des Fonds) auf knapp 4.000 Euro.

Das Kostenverhältnis in der Praxis

Entgegen der vorgenannten Betrachtung, sind viele Kosten aber nicht vom Eigenkapital, sondern vom Investitionsvolumen (Gesamtkapital) abhängig. Erhält der Immobilienmakler zum Beispiel eine Vergütung von drei Prozent für die Objektvermittlung, dann wird dieser Kostensatz in der ExAnte-Kostenbetrachtung voll dem Eigenkapital gegenübergestellt, obwohl das Objekt in unserem Referenz-AIF zusätzlich mit Fremdkapital finanziert wird. Beträgt der Fremdfinanzierungsanteil der Immobilie wie so häufig 50 Prozent, dann „hebelt“ es die Kosten durch die reine Eigenkapital-Zurechnung auf sechs Prozent. Wohlgemerkt: die Kosten sind gleichgeblieben, lediglich die Form der Betrachtung sorgt für diesen Effekt. Dieser Regel unterliegen alle Kosten, welche objektbezogen anzusetzen sind, aber in der ExAnte-Kostenbetrachtung lediglich im Verhältnis zum Anlegerkapital dargestellt werden. Anders ausgedrückt beträgt die tatsächliche Kostenbelastung auf das gesamte Investitionsvolumen lediglich zehn Prozent, an Stelle der in der ExAnte-Kostenbetrachtung auf Eigenkapitalbasis ermittelten 20 Prozent.

Bei der Kostenbetrachtung sollte bedacht werden, dass der Anleger für diese Entgelte tatsächlich auch eine Leistung erhält. Er profitiert z. B. von der Expertise des Emittenten bei der Suche, Auswahl und Prüfung des Investitionsobjektes. Die tatsächliche Expertise des Anbieters und seiner Partner ist durchaus ein Kernpunkt, welcher entscheidender sein kann als der reine Blick darauf, ob einzelne Kosten nun ein paar Prozentpunkte höher oder niedriger ausfallen.

Vertriebsprovision: In den „Einstiegskosten“ ist ferner die Vertriebsprovision enthalten. Diese liegt oft in der Größenordnung von zehn Prozent, wiederum bezogen auf das Eigenkapital. Mit diesen Kosten wird für Vermittler von Kapitalanlagen aller Aufwand für die Kundenakquise, Beratungsvorbereitung, Erstgespräch, weitere Beratungsgespräche bis hin zur Beratungshaftung abgegolten. Kunden, welche hingegen keine Beratung wünschen, reduzieren auf Basis der beratungsfreien Geschäftsgrundlage von FondsDISCOUNT.de ihre Einstiegskosten in diesem Punkt erheblich. In der Regel kann über FondsDISCOUNT.de das AGIO vollständig eingespart werden!

Vergleichsmöglichkeiten bei den Einstiegskosten:

Werfen wir zu Beginn einen Blick auf die offenen Immobilienfonds. Hier sucht man vergeblich nach einer detaillierten Aufschlüsselung der Einstiegskosten, welche vergleichbar mit Immobilienbeteiligungen im Rahmen eines Alternativen Investmentfonds (AIF) oder von Vermögensanlagen sind. Bei offenen Immobilienfonds erfolgen die Kostenbetrachtungen lediglich auf Wertpapierebene, die Kosten auf den Objektebenen werden nicht ausgewiesen.

Bliebe im Bemühen um einen Direktvergleich noch der Einzelinvestor (Immobiliendirektkauf). Hinsichtlich der Kosten wird dieser an der einen oder anderen Stelle günstiger fahren, aber ohne den Einkauf von begleitenden Dienstleistungen wird auch der Einzelinvestor nicht auskommen. Maklerkosten, Finanzierungsberatung und – je nach persönlicher Expertise – gegebenenfalls Steuer- und Rechtsberatungskosten summieren sich. Hinzu kommen möglicherweise noch Kosten für Wertgutachten und technische Gutachten (Due Diligence). Nicht zu vernachlässigen ist der zeitliche Aufwand, den ein Einzelinvestor aufbringen muss. Die Besichtigung diverser Anlageobjekte erfordert neben Expertise eben auch Zeit und Geld, die nicht jeder aufbringen kann und will. Wer dann noch in Spezialimmobilien, auf mehrere Objekte gestreut und vielleicht sogar nicht nur national, sondern international investieren will, stößt hier schnell an seine Grenzen.

2. Jahr beginnend: Laufende Kosten

Neben den Einstiegskosten fallen während der Laufzeit jährliche Vergütungen für die kaufmännische und technische Objektverwaltung an. Hinzu kommen insbesondere noch die Kosten für Jahresabschluss, Steuer- und Rechtsberatung. Bei dem hier zugrunde gelegten Immobilien-AIF summieren sich die Kosten auf günstige 0,93 Prozent bezogen auf den Nettoinventarwert. Die laufenden Kosten liegen branchenweit meist höher, in der Regel zwischen ein Prozent und zwei Prozent. Auch hier lohnt zum Vergleich ein Blick auf die offenen Immobilienfonds. Dort liegt die laufende Management- und Verwaltungsvergütung regulär ebenfalls in einer Größenordnung von ein bis 1,5 Prozent.

Nicht viel anders ist die Situation bei einem typischen Einzelinvestor, der nicht als Großinvestor sieben- oder achtstellige Anlagesummen bewegt. Wer zum Beispiel in eine Eigentumswohnung investiert, muss für die Verwaltung des Gemeinschaftseigentums jährliche Kosten von ca. 400 Euro für die Hausverwaltung tragen. Überträgt der Eigentümer auch die Verwaltung des Sondereigentums, also Vermietung und Instandhaltung der Wohnung, an einen Dritten, fallen nochmals Kosten in vergleichbarer Höhe an. Hinzu kommen Kosten für Steuerberatung (z. B. 150 Euro) und gegebenenfalls Rechtsberatung. Wer das Kostenrisiko von Rechtsstreitigkeiten (Mietvertragsklauseln, Kündigung, Räumungsklage) nicht tragen will, braucht einen Vermieter-Rechtsschutz (z. B. 250 Euro). Zusammengerechnet muss ein Wohnungseigentümer (Kaufpreis-Beispiel 300.000 Euro) unter diesen Annahmen mit jährlichen Kosten von etwa 1.200 Euro rechnen. Hat er die Anschaffungskosten der Wohnung zu 40 Prozent mit Eigenkapital (120.000 Euro) finanziert, dann liegt auch seine Kostenbelastung bei etwa einem Prozent im Jahr.

Fazit:

Mit einem Investment in einen Alternativen Investmentfonds oder eine Vermögensanlage eröffnet sich einem Privatanleger ein Anlageuniversum, dass er als Einzelinvestor aufgrund der hohen Anschaffungskosten für gewerbliche Immobilien, breit gestreute Wohnraum-Portfolios oder erneuerbare Energieanlagen in der Regel nicht erreichen kann.

Die Realisierung solcher Projekte verursacht Kosten, die aber zwingend mit dem gewählten Investitionsvehikel AIF oder Vermögensanlage verbunden sind und auch bei offenen Fonds oder einem Einzelinvestor anfallen. Ein Einzelinvestor kann die eine oder andere Kostenposition vermeiden, muss dafür dann aber entsprechende Expertise und Eigeninitiative entfalten, die viel Zeit und Energie („Opportunitätskosten“) kosten. Wer auf einen erfahrenen Emittenten mit einer marktüblichen Kostenbelastung setzt, kann Renditechancen nutzen, die einem Einzelinvestor meist verwehrt bleiben. Die in den ExAnte-Betrachtungen dargestellten Kosten sind auch bei den prospektierten Ertragsprognosen bereits berücksichtigt. Für Kunden von FondsDISCOUNT.de erhöht sich die Rentabilitätsrechnung des Investments regulär noch einmal durch die Erstattung des Agios. So optimieren Sie Ihre Kostenquote und profitieren von einem deutlichen Startvorteil.