;) Foto: © De Visu / fotolia

Blick über die Skyline der vietnamesischen Stadt Ho Chi Minh: Der gleichnamige Aktien-Index stieg 2017 um 33 Prozent.

Foto: © De Visu / fotolia

Blick über die Skyline der vietnamesischen Stadt Ho Chi Minh: Der gleichnamige Aktien-Index stieg 2017 um 33 Prozent.

Als Frontier Markets bezeichnet man aufstrebende Volkswirtschaften, die noch zu klein sind, um als Schwellenland bezeichnet zu werden, deren Wachstumspotenzial aber schon jetzt Investoren anlockt. Zu diesen Ländern gehört vor allem Vietnam. Der Vietnam Ho Chi Minh Stock Index (VN-Index) ist im vergangenen Jahr um 33,14 Prozent auf Euro-Basis gestiegen und setzt sich hauptsächlich aus Basiskonsumgütern (55 %), Immobilien- (19 %) und Finanz-Unternehmen (9 %) zusammen. In diesem Beitrag werfen wir einen Blick auf die Entwicklung der Volkswirtschaft sowie auf die Chancen und Risiken, die mit einem so starken Wachstum einhergehen.

Um den Markt in Vietnam zu verstehen, muss auch die jüngere Geschichte des Landes in die Betrachtung mit einbezogen werden. Nach dem Ende des Vietnam-Krieges in den 70er Jahren stürzte das Land in eine katastrophale Krise, die natürlich auch die Wirtschaft in den Abgrund riss. Erst 1986 konnte die Regierung mit weitreichenden Reformen die Wirtschaft neu ordnen und den Wandel von einer sozialistischen Planwirtschaft zu einer offenen Marktwirtschaft vollziehen. Bis in die 90er vervielfältigten sich die Handelsbeziehungen in der Region Asien und im Rest der Welt, inklusive der USA. Im Jahr 2007 wurde Vietnam schließlich Mitglied der Welthandelsorganisation (WHO).

Doch bis dahin war es ein weiter Weg. Vietnam blieb zwar von der Asienkrise 1998 weitgehend verschont. Aber die zwei Dekaden danach waren gekennzeichnet von chaotischen Perioden zwischen Aufschwung und Krise, die mit dem Platzen der Immobilienblase 2011 ihren Tiefpunkt fanden. Trotzdem ist die Wirtschaft des Landes seit dem Jahr 2000 durchschnittlich um sechs Prozent jährlich gewachsen. Wie ist das möglich?

Investoren schrecken nicht vor autoritärem Regime zurück

Bei der Regierung handelt es sich um einen Ein-Parteien-Staat mit einem der autoritärsten Regimes in Südost-Asien. Die Medien werden zensiert, Kritik gegen das Regime wird nicht zugelassen. Menschenrechts-Organisationen schlagen Alarm, nachdem ein regimekritischer „Aktivist“ 2017 nach einem Verstoß gegen seine Bewährungs-Auflagen zu fünf Jahren Haft verurteilt wurde, berichtet die Nachrichtenagentur Reuters. Neben der Unterdrückung der Opposition kontrolliert die sozialistische Regierung noch immer wichtige Teile der Wirtschaft, die nur langsam privatisiert werden sollen.

Vietnam Fonds im Chart-Vergleich: Aktiv gegen passiv

Investoren lassen sich davon nicht abschrecken. Für sie sind die langfristigen Faktoren, wie eine gut ausgebildete Bevölkerung und einem für ausländische Investoren offenen Marktzugang, von größerer Bedeutung. Hinzu kommt die niedrige Verschuldung des Staates, die mit 62 Prozent des BIPS unterhalb der von Deutschland liegt (68 %). Außerdem seien es auch niedrige Arbeitskosten und ein hoher Grad an Spezialisierung, die Vietnam zu einem Schlüsselstaat in der Wertschöpfungs-Kette Südostasiens hätten werden lassen, berichtet Marketwatch. Auch die Demografie spricht für langfristiges Wachstum: Mehr als 60 Prozent der 100 Millionen starken Bevölkerung Vietnams sind 35 Jahre oder jünger.

Investoren lassen sich davon nicht abschrecken. Für sie sind die langfristigen Faktoren, wie eine gut ausgebildete Bevölkerung und einem für ausländische Investoren offenen Marktzugang, von größerer Bedeutung. Hinzu kommt die niedrige Verschuldung des Staates, die mit 62 Prozent des BIPS unterhalb der von Deutschland liegt (68 %). Außerdem seien es auch niedrige Arbeitskosten und ein hoher Grad an Spezialisierung, die Vietnam zu einem Schlüsselstaat in der Wertschöpfungs-Kette Südostasiens hätten werden lassen, berichtet Marketwatch. Auch die Demografie spricht für langfristiges Wachstum: Mehr als 60 Prozent der 100 Millionen starken Bevölkerung Vietnams sind 35 Jahre oder jünger.

Der rasante Anstieg der ausländischen Direktinvestitionen von 53 Prozent im Vergleich zum Vorjahr ist ein Resultat dieser Rahmenbedingungen. Die Investitionen aus dem Ausland machen einer Studie von PricewaterhouseCoopers zufolge etwa 70 Prozent der Exporte aus. Damit waren ausländische Investoren im Jahr 2016 für mehr als ein Fünftel (22 %) des BIP verantwortlich. Das meiste Kapital fließt von Unternehmen aus Japan und Südkorea nach Vietnam. Insbesondere der südkoreanische Elektronik-Hersteller Samsung sorgt Bloomberg zufolge für 20 Prozent aller Ausfuhren Vietnams. Bedeutsam ist auch die starke wirtschaftliche Verflechtung mit China. Schon ein geringer Anstieg der Nachfrage aus dem Reich der Mitte führt zu einem deutlichen Anstieg der Exporte Vietnams.

ETFs und aktive Aktienfonds: So investieren Privatanleger in Vietnam

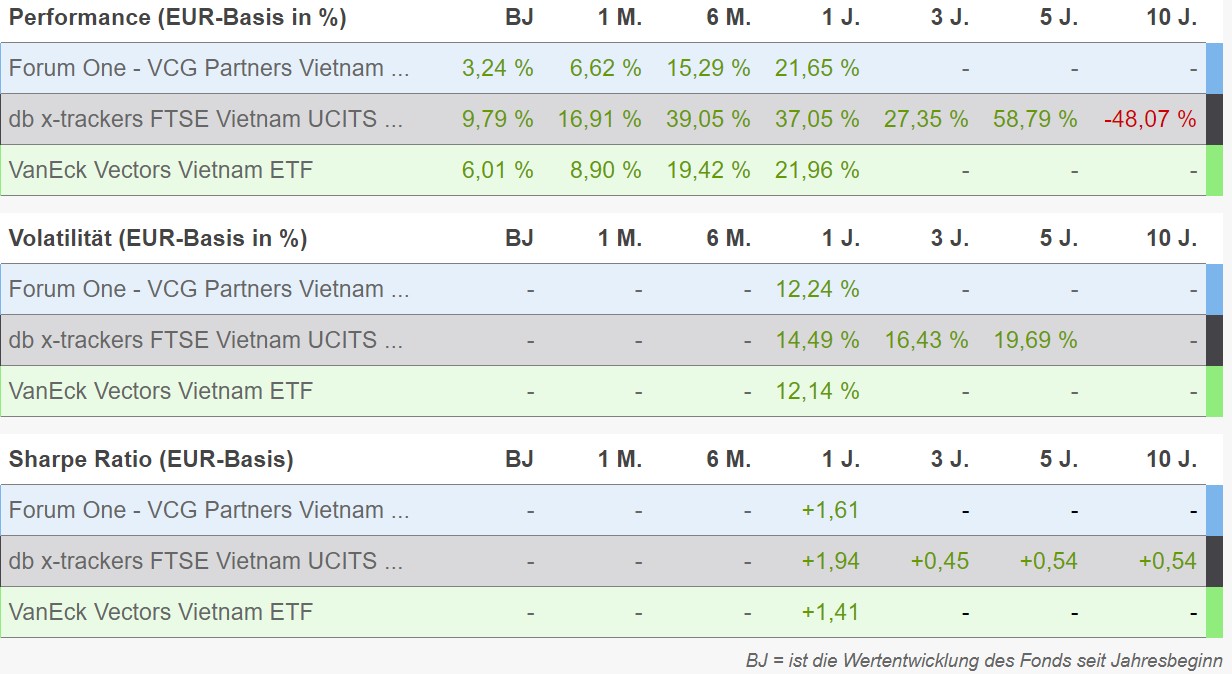

Der einfachste Weg, um eine strategische Position in Vietnam aufzubauen, führt über den VanEck Vectors Vietnam ETF (ISIN: US92189F8178). Der bekannteste Indexfonds der Region beinhaltet öffentlich gehandelte Aktien von Unternehmen mit vorwiegendem Sitz und Börsennotierung in Vietnam sowie Unternehmen, die mindestens 50 Prozent ihrer Erträge dort generieren. Der Fonds versucht, etwa zu 80 Prozent in Assets zu investieren, die auch im Index erhalten sind. Derzeit sind auch Südkorea (6,09 %), Taiwan (4,84%) und China (4,37 %) im Fonds beigemischt. Das Fondsvolumen beträgt 260 Millionen US-Dollar und in fünf Jahren legte der ETF um 22 Prozent zu, bei einer Volatilität von zwölf Prozent und einer Sharpe Ratio von 1,4 (siehe Kennzahlen-Vergleich, unten).

Dass im vergangenen Jahr deutlich mehr in Vietnam zu holen war, sieht man jedoch an der Performance des db x-trackers FTSE Vietnam UCITS ETF (ISIN: LU0322252924) mit 39 Prozent im Vergleichszeitraum (siehe Chart, oben). Die Performance wird durch übertragbare Wertpapiere vor allem synthetisch repliziert.

Es gibt auch einen aktiv gemanagten Fonds mit Investitions-Schwerpunkt in Vietnam. Der Forum One - VCG Partners Vietnam Fund (ISIN: LU1214545136) aus dem Hause VinaCapital unterscheidet sich von den ETFs in der Anlagestrategie durch eine Bottom-up-Titelauswahl und ein diszipliniertes Risikomanagement. „Vietnams Wirtschaft hat sich in 2017 erneut stark gezeigt. Das vietnamesische BIP wird für das Gesamtjahr voraussichtlich um 6,5 bis 6,7 Prozent steigen“ sagt Andy Ho, Chef-Volkswirt bei VinaCapital, in einer Marktanalyse. Die Inflation sei mit 2,4 Prozent in 2017 im Vergleich zu anderen Frontiermärkten relativ niedrig. Auch die vietnamesische Währung zeige sich stabil.

Die Performance des Fonds im vergangenen Jahr lässt allerdings zu wünschen übrig. Die Wertsteigerung von knapp 22 Prozent in den vergangenen zwölf Monaten hebt sich kaum von der des VanEck-ETFs ab. Der VN-Index konnte in 2017 mit 33 Prozent etwas stärker zulegen. Gemäß Fact-Sheet vom 31. Oktober 2017 sei „die Underperformance auf eine Übergewichtung in Mid-Cap-Stocks und Korrekturen in einigen der Top-Holdings wie Hoa Phat Group und Phu Nhuan Jewelry zurückzuführen" sowie darauf, dass der Fonds die Performance-Treiber des VN-Index nicht im Portfolio hat. Immerhin gibt es seit Auflage des Fonds am 23.10.2015 noch eine deutliche Outperformance (34,4 %) gegenüber dem Index (25,9 %), was zusammen mit einem hohen Tracking-Error von 7,2 Prozent die hohen Gebühren von über drei Prozent pro Jahr rechtfertigt.

Neben den volkswirtschaftlichen Faktoren entscheidet also auch die Fondsauswahl über den Erfolg einer Investition. Daher sollten auch risiko-affine Anleger die Prospekte, Gebühren und Top-Holdings der Fonds genau studieren und eine Investition in Vietnam eher als Beimischung zu einem breit diversifizierten Portfolio in Betracht ziehen.