;) Foto: © / adimas / fotolia

Multi Asset sorgt für Abwechslung im Portfolio.

Foto: © / adimas / fotolia

Multi Asset sorgt für Abwechslung im Portfolio.

Die Fondsgesellschaften mussten daher ihre Mischfonds-Konzepte grundlegend überarbeiten. Denn das Produkt ist bei den Kunden noch immer sehr beliebt. Kaum eine Fondsklasse hat in den vergangenen Jahren mehr Kapital von Investoren eingesammelt. Doch in Zeiten, in denen es an der Börse nicht mehr stetig bergauf geht, begeben sich Fondsmanager auf die Suche nach neuen Assetklassen in abgelegenen Marktsegmenten, die die schwächelnden Aktien und Anleihen komplementieren sollen.

Mit dem Begriff „Multi Asset“ verbinden Fondsgesellschaften und Investoren seitdem weit mehr als nur den klassischen Split des Kapitals auf zwei große Anlageklassen. Neue Assets kommen hinzu: CLOs, Kreditverbriefungen, Sachwerte, Hochzinsanleihen oder Hypothekenpapiere. All diese Assetklassen erfüllen ihre Funktion und erhöhen die Flexibilität des Fondsmanagements in herausfordernden Marktphasen.

Zins + Dividende + XXX

Einer dieser modernen Multi Asset Fonds ist der Fidelity Zins & Dividende (WKN: A12EE9). Auf den ersten Blick wirkt der Name des Fonds bekannt. Zinsen werden mit Anleihen vereinnahmt und Dividenden mit Aktientitel etablierter Unternehmen.

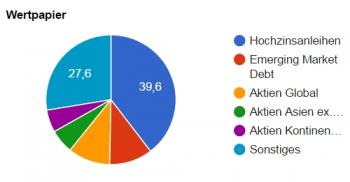

Doch ein genauerer Blick auf die Zusammenstellung des Portfolios offenbart interessante Details. So investiert der Fonds fast 40 Prozent in Hochzinsanleihen, weitere zehn Prozent des Kapitals liegen in Anleihen der Entwicklungsländer (Edisoft: 08.04.2016). Beide Assetklassen zeichnen sich darin aus, dass die Zinsen oft um ein vielfaches höher liegen als bspw. bei europäischen Staatsanleihen. Damit setzt Fidelity über die Hälfte des Investmentkapitals des Zins & Dividende Fonds auf das Anleihen-Universum.

Doch ein genauerer Blick auf die Zusammenstellung des Portfolios offenbart interessante Details. So investiert der Fonds fast 40 Prozent in Hochzinsanleihen, weitere zehn Prozent des Kapitals liegen in Anleihen der Entwicklungsländer (Edisoft: 08.04.2016). Beide Assetklassen zeichnen sich darin aus, dass die Zinsen oft um ein vielfaches höher liegen als bspw. bei europäischen Staatsanleihen. Damit setzt Fidelity über die Hälfte des Investmentkapitals des Zins & Dividende Fonds auf das Anleihen-Universum. Das Aktiensegment fällt vergleichsweise gering aus. Aus. Zehn Prozent des Kapitals liegt in globalen Aktien, sechs Prozent in Asien (ohne Japan) und knapp sechs Prozent in Kontinentaleuropa. Diese begrenzte Aktien-Allokation lässt darauf schließen, dass auch Fidelity sich an den Börsen derzeit bedeckt hält.

Das verbleibende Kapital des Fonds, immerhin noch ein relativ großer Anteil von 27,6 Prozent, ist in anderen Assetklassen, wie zum Beispiel in Windenergie, investiert. Während FondsDISCOUNT.de-Kunden Investments in erneuerbare Energien überwiegend aus Beteiligungen – ehemalige geschlossene Fonds – kennen, bedienen sich auch immer mehr Mischfonds-Manager dieser Assetklasse. So zum Beispiel auch George Efsthathopoulos von Fidelity. Für ihn zeichnen sich die alternativen Investments dadurch aus, dass sie eine geringe oder gar keine Korrelation zu Aktien und Anleihen aufweisen.

„Windenergie ist darüber hinaus sogar recht vorhersehbar“, sagte Efsthathopoulos in seinem Vortrag auf der Fidelity Investment Konferenz in Hamburg am Montag. Wind weht immer. In Frankreich und Deutschland wird Windenergie zudem im Rahmen der Energiewende staatlich gefördert.

Auch andere alternative Investments wie Nachrangdarlehen und gehebelte Kredite sind möglich. Durch die Beimischung unterschiedlicher Anlageklassen wird das Risiko breit gestreut. Gleichzeitig leisten die Assets einen Beitrag zur Gesamtrendite des Fonds.

Für Anleger bietet der Fonds durch seine regelmäßige Ausschüttung eine relativ verlässliche Ertragsquelle. Kursgewinne sollen Anlegern überdies ein moderates Kapitalwachstum sichern. Der Fonds besteht bereits seit November 2014 und kann sich seitdem auch im Vergleich mit anderen Multi Asset Produkten wie dem FvS Multi Asset Balance (WKN: A0M43W) und dem JPM IF Global Income (WKN: A0RBX2) sehen lassen (siehe Chartbild).