;) Foto: © zapp2photo / fotolia

Die Menge an Elektronik- und Halbleiterteilen in Autos nimmt zu.

Foto: © zapp2photo / fotolia

Die Menge an Elektronik- und Halbleiterteilen in Autos nimmt zu.

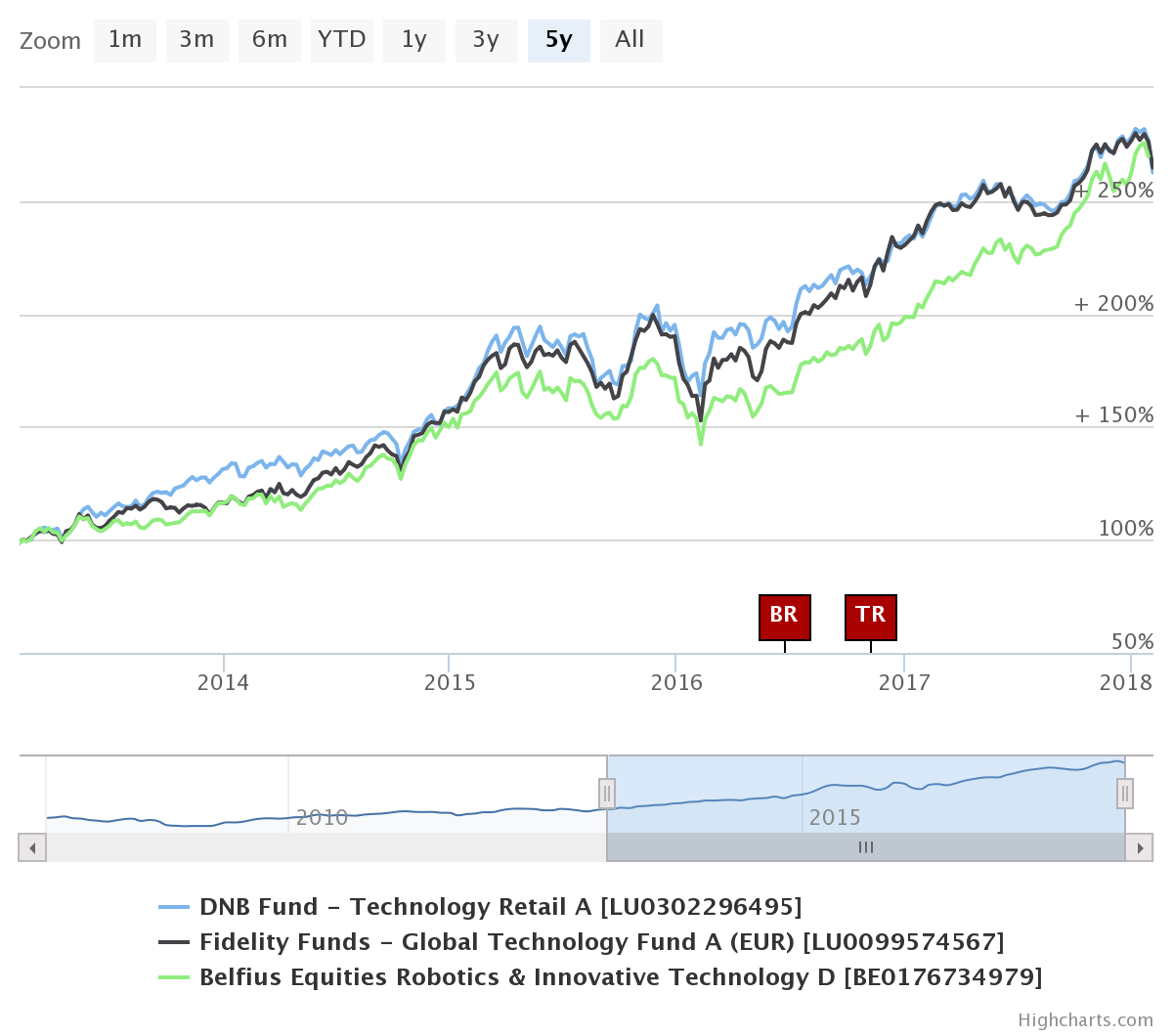

FondsDISCOUNT.de: Herr Ripatti, der DNB Fund - Technology Retail (ISIN: LU0302296495) ist einer der am besten performenden Technologiefonds der letzten fünf Jahre. Was sind die Gründe für dieses gute Ergebnis?

Mikko Ripatti, Senior Portfolio Manager bei DNB Asset: Der Fonds basiert auf einer Stock-Picking-Strategie. Haupttreiber des Erfolgs ist das erfahrene vierköpfige Portfoliomanagement-Team unter der Leitung von Anders Tandberg-Johansen. Er und Sverre Bergland arbeiten seit 2001 zusammen. Sie können auf eine lange Erfolgsgeschichte im Bereich Technologieinvestitionen zurückblicken. Das Team hat eine sehr unkomplizierte Arbeitsweise. Es gibt keine große Bürokratie, sondern eine offene Diskussion zwischen den Teammitgliedern. Wenn es eine falsche Investitionsentscheidung gibt, was hin und wieder vorkommt und Teil des Anlagespiels ist, handeln sie schnell, um sie zu korrigieren. Aufgrund des engen Zusammenhalts gibt es keine Angst, sein Gesicht zu verlieren. Was den Fonds auch von seinen Konkurrenten unterscheidet, ist der Fokus auf die Bewertung der Unternehmen. Wir vermeiden sehr teure Unternehmen und bevorzugen preisgünstigere Unternehmen, die bereits Cash generieren und über ein nachhaltiges Geschäftsmodell verfügen. In sehr bullishen Phasen führt unser Ansatz wohl nicht zur besten Performance. Fonds mit sehr prominenten, teuren Namen liegen dann typischerweise an der Spitze. Aber auf lange Sicht, wie wir an der Performance sehen, hat es sich für unsere Anleger bewährt, dass wir uns strikt auf die Bewertung konzentrieren.

Aktuell investiert der Fonds mehr als 70 Prozent in den USA. Einige Beobachter halten Technologiewerte aus dem Silicon Valley angesichts des hohen Preisanstiegs für überbewertet. Was sagen Sie zu diesen kritischen Stimmen?

Es stimmt schon, dass viele der interessanten Technologieunternehmen in den USA angesiedelt sind. Rückblickend haben wir aber auch mit kontinentaleuropäischen Tech-Aktien viel Erfolg gehabt. In der Summe sind also in den letzten Jahren viele der besten Unternehmen tatsächlich aus Europa gekommen. Aber natürlich bleiben die USA ein sehr wichtiger Markt für Technologieunternehmen.

Was die Bewertung angeht, so gibt es aktuell einige Tech-Titel, die teuer sind. Da wir uns aber stark auf die Bewertung konzentrieren, werden sie in unserem Fonds keine Unternehmen wie Amazon, Netflix oder Tesla finden. Die Benchmark interessiert uns dabei nicht. Wir selektieren diejenigen Unternehmen, von denen wir überzeugt sind und vermeiden teure Titel. Letztere haben nicht zuletzt deshalb gut abgeschnitten, weil viel Geld in ETFs und andere Index-Tracker geflossen ist. Technologieunternehmen machen einen signifikanten Anteil in den Indizes aus, so dass viel passives Geld in diese Unternehmen fließt. Wir sehen dies als Chance, weil wir nicht wegen eines Index investieren müssen. Ich denke, dass man heutzutage selektiver sein muss, wenn man in den Technologiesektor investiert. Wir halten es nicht für eine gute Idee, nur in den Sektor als Ganzes zu investieren, weil man letztendlich auch in Unternehmen investiert, die nach fundamentalen Maßstäben teuer sind. Unser Stock-Picking-Ansatz eröffnet viele Möglichkeiten. Hier findet man Technologieunternehmen, bei denen auch die Erträge nachhaltig schnell wachsen und die Bilanzrisiken ausdrücklich gering sind. Und wenn man sich die Bewertungen in unserem Portfolio ansieht, halten wir diesen unseren Ansatz für vernünftig.

Technologieaktien aus Asien gehören nicht zu den Top-Beständen des DNB Fund - Technology Retail. Was spricht gegen eine stärkere Gewichtung von Unternehmen wie Alibaba, Tencent oder Samsung?

Wir decken Asien durchaus ab, wenn auch der aktuelle Anteil von asiatischen Aktien mit ca. acht Prozent noch Luft nach oben hat. In diesem Sinne hätten wir im vergangenen Jahr vielleicht etwas mehr in die asiatischen Technologieunternehmen investieren sollen. Wir sind seit langem in Samsung investiert. Wir waren indirekt über eine Beteiligung an Yahoo in Alibaba investiert und waren damit unter den ersten, die die Chancen Alibabas erkannt haben. Im Hinblick auf chinesische Unternehmen halten wir Anteile an Baidu und Lenovo. Obwohl chinesische Unternehmen sehr stark wachsen, sind wir aus Anlegersicht etwas besorgt über den Einfluss der chinesischen Regierung. Sie kann Unternehmen zu Maßnahmen veranlassen, die den Interessen der Aktionäre zuwiderlaufen könnten. Es gab einige Fälle, in denen im Grunde genommen die chinesische Regierung interveniert hat. So organisierte sie für den staatlichen Mobilfunkbetreiber China Unicom eine Finanzspritze von fast zwölf Milliarden US-Dollar. In diesem Fall stellten zehn chinesische private und staatliche Investoren die Finanzierung zur Verfügung. Das sind Handlungen, die von anderen Motiven als den reinen Aktionärsinteressen getrieben werden. Dieses Corporate-Governance-Risiko ist der Grund dafür, dass wir chinesischen Unternehmen einen gewissen Abschlag zuteilen.

Können Sie uns ein oder zwei Unternehmen nennen, die Sie – abgesehen von den üblichen FANG-Kandidaten – als besonders vielversprechende Wachstumskandidaten betrachten?

Im vergangenen Jahr gehörte das Zahlungsunternehmen Wirecard zu den Unternehmen, die am meisten zur Fondsperformance beigetragen haben. Dann ist da noch der schwedische Telekommunikations-und Mobilfunkanbieter Ericsson, der ein wenig umstritten ist und den Sie in den meisten Fonds unserer Wettbewerber nicht finden werden. Die Zahlen des Unternehmens sind enttäuschend, der CEO wurde ausgewechselt, und das Unternehmen ist mit seiner Strategie vom Kurs abgekommen. Sie befinden sich in einem Geschäft mit niedrigem Wachstum, nicht mit hohem Wachstum, wie das bisherige Management dachte. Aber jetzt finden Veränderungen statt und es ist ein Umkehrprozess im Gange. Wir glauben, dass es mit dem neuen CEO, einem neuen aktivistischen Aktionär und den Anpassungen, die sie vornehmen, einen begrenzten Nachteil und einen sehr bedeutenden Vorteil für das Unternehmen gibt.

Welche Rolle spielen disruptive Technologien wie Blockchain, Künstliche Intelligenz oder Virtual Reality im Portfolio des Fonds?

Ich denke, dass diese Themen - neben anderen Themen wie der Übergang von Offline- zu Online-Diensten oder Cloud Services – jedem bekannt sind. Das wahre Geheimnis liegt in der richtigen Auswahl der Aktien, den Gewinnern, und dem Verzicht auf die Verlierer der technologischen Disruption. Diese Themen dienen als Orientierungsrahmen bei der Analyse der Unternehmen. Anhand dieser großen Themen muss man eine Zukunftsperspektive entwickeln und die Auswirkungen beispielsweise von Cloud Services abschätzen. Im Medienbereich findet der Übergang zur Online-Nutzung statt. Heutzutage wollen die Verbraucher Inhalte konsumieren, wann sie wollen, wo sie wollen und wie sie wollen. Der Überblick über die großen Themen hilft, die Titel zu identifizieren, die von diesen Trends profitieren werden, und jene, die darunter leiden werden. Wir haben sechs größere Themenbereiche identifiziert: Internet für alle (die Verbreitung des Internets in der Welt nimmt weiter zu, das Wachstum kommt aus Schwellenländern, in denen die Menschen weniger Geld ausgeben können), Internet der Dinge, Cloud Services, Big Data (die Datenmenge steigt exponentiell an), Fragmentierung von Video (damit sind die Veränderungen in der Medienindustrie gemeint) und FinTechs.

In welchen Bereichen erwarten Sie generell die stärksten Veränderungen in den kommenden Jahren?

Ich glaube, ein Bereich ist der Mediensektor. Die jungen Leute von heute (wie meine beiden Töchter im Alter von 13 und 18 Jahren) sehen überhaupt nicht fern. Sie haben keinen eigenen Fernseher und haben nie nach einem gefragt. Sie benutzen ihr iPad oder den Laptop, um Netflix, Amazon Prime oder YouTube zu sehen. Wenn diese junge Generation älter wird und mehr Kaufkraft hat, fließt das Werbegeld weg von den traditionellen Printmedien hin zu internetbasierten Medien. Dies geschieht bereits jetzt schon. Besonders zwei Unternehmen, Google/Alphabet und Facebook, sind die großen Gewinner. Auch Cloud-Services werden einen großen Einfluss haben. Ein weiterer Sektor, der von großen Veränderungen betroffen ist, ist die Automobilindustrie. Hier gibt es drei maßgebliche Kräfte: die autonomen Autos, die sehr schnell voranschreiten, Elektroautos und als dritte Kraft die Carsharing-Geschäftsmodelle - man besitzt kein Auto mehr, sondern mietet oder teilt es für eine Strecke. Aber anstatt in Tesla zu investieren, kann man diese Trends beispielsweise über Halbleiterfirmen abbilden.  Die Menge an Elektronik- und Halbleiterteilen in den Autos nimmt zu, wenn man den Autos Fahrassistenzsysteme und autonome Fähigkeiten hinzufügt. Und dann ist da noch viel los im Bereich der Künstlichen Intelligenz. Natürlich sind wir noch weit entfernt von einer Situation, in der Computer selbstständig denken können, aber sie werden immer intelligenter. In einigen Jahren werden die Mobilfunknetze der 5. Generation kommen und die Übertragungskapazität der aktuellen Netze vielleicht um das 100-fache erhöhen, so dass Sie grundsätzlich in der Lage sein werden, innerhalb von Sekunden einen Film auf Ihr mobiles Gerät herunterzuladen. Zusammenfassend lässt sich sagen, dass "sich die Technologie in alle Bereiche frisst", was bedeutet, dass – von der Gesundheitsversorgung über öffentliche Einrichtungen bis hin zum Einzelhandel - die technologische Entwicklung den Wandel vorantreibt.

Die Menge an Elektronik- und Halbleiterteilen in den Autos nimmt zu, wenn man den Autos Fahrassistenzsysteme und autonome Fähigkeiten hinzufügt. Und dann ist da noch viel los im Bereich der Künstlichen Intelligenz. Natürlich sind wir noch weit entfernt von einer Situation, in der Computer selbstständig denken können, aber sie werden immer intelligenter. In einigen Jahren werden die Mobilfunknetze der 5. Generation kommen und die Übertragungskapazität der aktuellen Netze vielleicht um das 100-fache erhöhen, so dass Sie grundsätzlich in der Lage sein werden, innerhalb von Sekunden einen Film auf Ihr mobiles Gerät herunterzuladen. Zusammenfassend lässt sich sagen, dass "sich die Technologie in alle Bereiche frisst", was bedeutet, dass – von der Gesundheitsversorgung über öffentliche Einrichtungen bis hin zum Einzelhandel - die technologische Entwicklung den Wandel vorantreibt.

Herr Ripatti, wir danken Ihnen für das Gespräch.

Mikko Ripatti ist Senior Portfolio Manager und unterstützt bei DNB Asset Management das Investment Research und die Portfolio Analyse.