;) Foto: © /

Dr. Christian Funke, Vorstand und Fondsmanager bei Source for Alpha

Foto: © /

Dr. Christian Funke, Vorstand und Fondsmanager bei Source for Alpha

FondsDISCOUNT.de: Herr Dr. Funke, Die Börse nimmt zum 24. September 2018 eine großangelegte Indexreform vor. Unternehmen, die im TecDax gelistet sind, können dann gleichzeitig auch im Dax, MDax oder SDax enthalten sein. Die beiden Nebenwerte-Indizes werden zudem vergrößert. Welche Auswirkungen erwarten Sie für Anleger, die einen Dax-ETF im Depot haben – hier dürfte es ja zu größeren Verschiebungen im Portfolio kommen?

Dr. Christian Funke: Indexumstellungen sind häufig schlechte Zeiten für passive Investoren, da einige Marktakteure die prognostizierbaren Handelsströme ausnutzen können. Unternehmen deren Indexaufnahme bevorsteht, laufen in den Wochen zuvor meistens sehr gut, da absehbar ist, dass sie demnächst große Mittelzuflüsse der passiven Investoren verzeichnen können. Wenn sie dann im Index aufgenommen wurden, sind sie häufig überbewertet. Ihre Performance hinkt dann dem Markt eher hinterher und zieht die Rendite des Index nach unten. Bei Unternehmen, welche den Index verlassen müssen ist es genau umgekehrt: Sie sind einem erheblichen Verkaufsdruck durch indexbasierte Fondsinvestoren ausgesetzt. Demzufolge sind sie häufig unterbewertet, wenn sie den Index verlassen.

Mit dem S4A Pure Equity Germany (ISIN: DE000A1W8960) bieten Sie Anlegern ebenfalls Zugang zum deutschen Aktienmarkt. Werden die Index-Änderungen auch Ihre Anlagestrategie beeinflussen?

Ja, wir werden nach der Indexumstellung in die Commerzbank investieren, um vom durch die Index-Änderungen ausgelösten Handelsdruck profitieren zu können. Die Basis dieser Entscheidung sind eine Reihe an Untersuchungen, welche wir bzgl. der Bedeutung von Indexumstellungen durchgeführt haben. So zeigt sich bspw. für den S&P 500 folgendes Bild: Firmen, welche den Index verlassen müssen, erfahren in den letzten Tagen bis zur Indexumstellung eine Underperformance von fast zehn Prozent. Dieser Preisdruck ist jedoch nur temporär, so dass es in den ersten ein bis zwei Handelsmonaten nach der Umstellung im Schnitt zu einer vollständigen Aufholung der Verluste kommt.

Ihr aktiver Investmentstil bietet im Gegensatz zu einem ETF die Chance, die Benchmark zu schlagen. Wie ist Ihnen dies in der Vergangenheit gelungen?

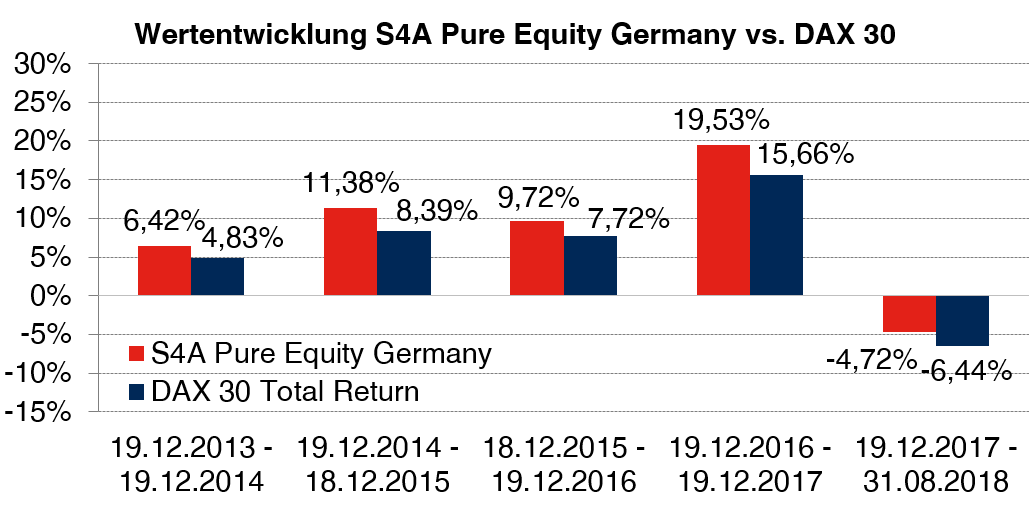

Seit Auflage im Dezember 2013 konnte unser Deutschlandfonds – der S4A Pure Equity Germany – den DAX in jedem Jahr hinter sich lassen. Ich denke, dass das Geheimnis des Erfolgs in dem systematischen Investmentansatz liegt. Der S4A Pure Equity Germany folgt wie alle unsere Anlagestrategien bei Source For Alpha einem wissenschaftlich fundierten, regelgebundenen Investmentprozess. D.h. bei uns entscheidet nicht das Bauchgefühl des Fondsmanagers, sondern wir folgen klaren Anlageregeln bei unserer Portfolioumsetzung. Dieser systematische Prozess schaltet psychologische Restriktionen aus, sodass bei uns keine „Gier“ aufkommen kann. Gleichzeitig kann unser Fondsmanagement nicht „in Panik geraten“, wenn es an den Aktienmärkten zu Turbulenzen kommt.

An welchen Anlegertyp richtet sich Ihr Fonds?

Ich denke, wir haben in den vergangenen Jahren bewiesen, dass der S4A Pure Equity Germany eine gute Ergänzung des Portfolios für einen breit aufgestellten Fondsinvestor ist. Wer glaubt, dass sich der deutsche Aktienmarkt insgesamt in den nächsten Jahren gut entwickeln wird, besitzt mit dem S4A Pure Equity Germany eine gute Alternative gegenüber dem passiven Indexinvestment.

Wie sind Ihre Aussichten für den Börsen-Herbst und welche Unternehmen sind jetzt spannend?

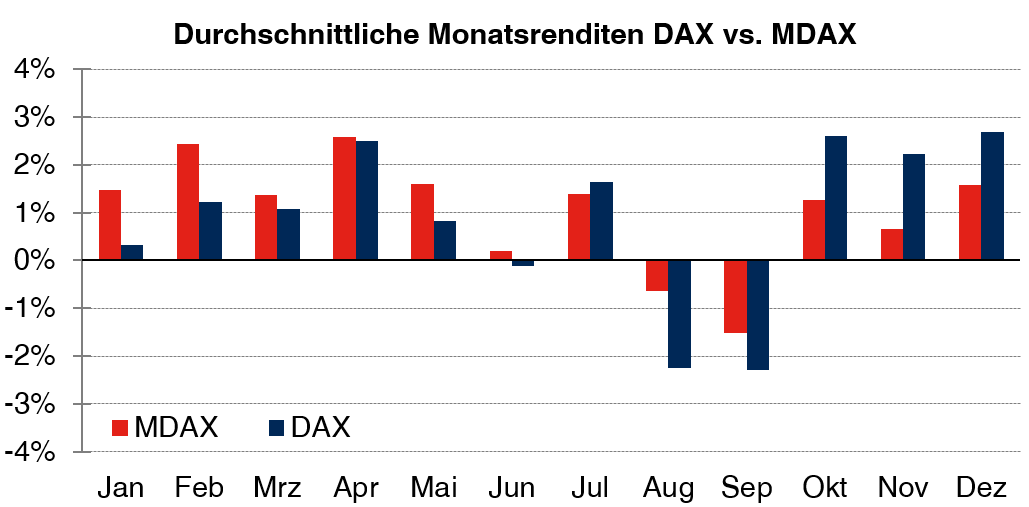

Ich denke, die Aussichten sind gut. Gerade vor dem Hintergrund der Kurskorrektur in den letzten Wochen. Diese beruhte unserer Ansicht nach nicht so sehr auf fundamentalen Daten, sondern vor allem auf den Ängsten der Marktteilnehmer. Besonders spannend sind im Schlussquartal immer klassische BlueChips wie Siemens, BASF oder Allianz. Historisch konnten die Bluechips – repräsentiert durch den DAX - in den letzten Monaten des Jahres immer deutlich besser abschneiden als Nebenwerteindices wie der MDAX oder SDAX (vgl. Grafik s.u.). Dies obwohl die DAX-Werte insgesamt der Performance der Nebenwerte hinterherhinken. Der Grund liegt im Anlageverhalten der Investoren zum Jahresende. Gegen Ende des Jahres kann es für die Fondsmanager sinnvoll sein, die Abweichung von ihrer Benchmark zu reduzieren – sei es, da die Risikobudgets ihrer Fonds bereits aufgebraucht sind oder weil sie etwaige Outperformances gegenüber dem Vergleichsindex festzurren wollen. Dann wären Nebenwerteaktien – deren Rendite sehr unabhängig von den klassischen Benchmarks verläuft – in den letzten Monaten eines Jahres mit einem Malus belegt, während benchmarknahe Bluechips im Vorteil sind.

Herr Dr. Funke, vielen Dank für dieses Interview!

Tipp: Der S4A Pure Equity Germany (ISIN: DE000A1W8960) ist über FondsDISCOUNT.de ohne den branchenüblichen Ausgabeaufschlag erhältlich und kann auch als Sparplan eingerichtet werden.

Mehr zu den Indexänderungen an der Börse zum 24. September 2018 lesen Sie hier: Deutsche Börse nimmt Indexänderungen vor

Grafiken: Source for Alpha