;) Foto: © / psdesign1 / Fotolia

Xetra-Gold-Anleihen sind steuerlich physisch eingelagertem Gold gleichgestellt

Foto: © / psdesign1 / Fotolia

Xetra-Gold-Anleihen sind steuerlich physisch eingelagertem Gold gleichgestellt

Konkret ging es um folgende zwei Fälle: Der Kläger des Revisionsverfahrens VIII R 35/14 veräußerte seine Xetra-Gold Inhaberschuldverschreibungen über ein Jahr nach der Anschaffung mit Gewinn. Der Kläger des Revisionsverfahrens VIII R 4/15 ließ sich dagegen das verbriefte Gold physisch aushändigen. Die Finanzämter besteuerten den erzielten Gewinn jeweils als Einkünfte aus Kapitalvermögen. Die dagegen erhobenen Klagen waren vor den Finanzgerichten erfolgreich.

BFH: Xetra-Gold-Anleihe ist pysisch eingelagertem Gold gleichgestellt

Der Bundesfinanzhof als oberste Instanz hatte die Revisionen der Finanzämter dann als unbegründet zurückgewiesen. Der von den Klägern erzielte Gewinn aus der Veräußerung oder Einlösung von Xetra-Gold Inhaberschuldverschreibungen führe nicht zu steuerbaren Einkünften aus Kapitalvermögen, da die Schuldverschreibung keine Kapitalforderung verbriefe, sondern einen Anspruch auf eine Sachleistung, die Lieferung physischen Goldes, darstelle. Der Anspruch auf Lieferung von Gold wird auch nicht dadurch zu einer Kapitalforderung, dass eine Vielzahl von Anlegern Xetra-Gold Inhaberschuldverschreibungen auf dem Sekundärmarkt gehandelt hätten. Im Ergebnis stellt der Bundesfinanzhof den Erwerb sowie die Einlösung oder den Verkauf der Inhaberschuldverschreibungen dem unmittelbaren Erwerb oder Verkauf physischen Goldes gleich – die Xetra-Gold-Anleihe wird also behandelt wie Goldmünzen oder Goldbarren und nicht wie ein abgeltungsteuerpflichtiges Wertpapier. Derartige Goldgeschäfte hat der BFH stets als private Veräußerungsgeschäfte i.S. von § 22 Nr. 2, § 23 Abs. 1 Satz 1 Nr. 2 des Einkommensteuergesetzes angesehen, mit der Folge, dass der Gewinn nach Ablauf eines Jahres zwischen Anschaffung und Veräußerung bzw. Einlösung nicht steuerbar ist. Mit anderen Worten: Besitzer der Anleihe „Xetra-Gold“ können das Papier nach einem Jahr steuerfrei verkaufen.

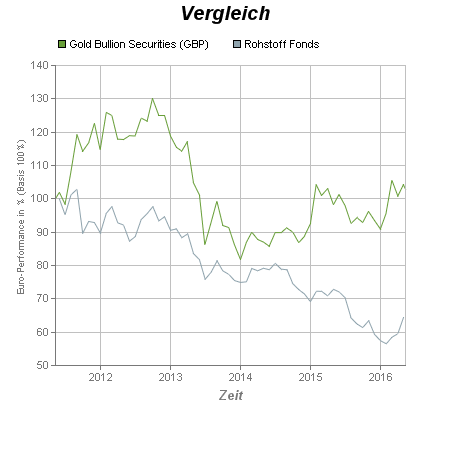

Auf Kursgewinne aus Verkäufen anderer Gold-ETC ziehen die Finanzämter bisher noch über die Banken 25 Prozent Abgeltungssteuer ein. Einer der führenden Rohstoffanbieter, ETF Securities, geht jedoch davon aus, dass die Befreiung auch für ähnlich strukturierte Investmentprodukte gelten könnte, wie etwa den ETF Gold Bullion Securities (WKN: A0CANA). Ob die Gewinne aus solchen Produkten jedoch in Zukunft tatsächlich steuerfrei sind, müssen die Gerichte noch entscheiden.