;) Foto: © pavel1964 / fotolia

Aktive Fondsmanager laufen nicht dem Index hinterher.

Foto: © pavel1964 / fotolia

Aktive Fondsmanager laufen nicht dem Index hinterher.

Seit April 2016 wurden deutsche Aktienfonds mit einem Volumen von mindestens zehn Millionen Euro und einer Aktienquote von 51 Prozent von der BaFin untersucht. Die Befürchtung, KAGs würden unzulässig hohe Gebühren für Fonds verlangen, die sehr nah an einer Benchmark angelehnt sind, hat sich nicht bestätigt.

„Die BaFin hat bei ihrer Untersuchung keine Fälle festgestellt, in denen ein als aktiv deklarierter und entsprechend vergüteter Fonds ausschließlich einen Index nachbildete“, heißt es dazu auf der Homepage der BaFin. Nach Auswertung der Antworten habe sich die Zahl der auffälligen Fonds auf wenige Einzelfälle reduziert. Allerdings müssten die betroffenen Gesellschaften dazu noch Stellung beziehen.

Die Untersuchung legt nahe, dass es viele aktive Fonds gibt, die signifikant von dem Index abweichen oder gar keinen Index als Referenz haben. "Die Ergebnisse der Untersuchung zum Closet Indexing hat die BaFin nicht veröffentlicht und wird dies auch nicht tun", erklärt die BaFin auf Nachfrage von FondsDISCOUNT.de

BaFin: An Transparenz führt kein Weg vorbei

Ab Mitte 2017 sollen neue Kennzeichnungspflichten mehr Klarheit für Privatanleger schaffen: Demnach sollen die Gesellschaften bei „Publikumsfonds mit einem Aktienanteil von mindestens 51 Prozent in dem Verkaufsprospekt angeben, ob diese aktiv verwaltet werden oder nur einen Index nachbilden. Nutzen die Gesellschaften einen Referenzwert, sollen sie diesen nennen und zusätzlich erläutern, ob und in welcher Höhe der Referenzwert über- oder unterschritten werden soll. Wie sich der jeweilige Fonds und der genutzte Referenzwert über einen längeren Zeitraum im Vergleich entwickelt haben, soll zudem ein Chart im Verkaufsprospekt deutlich machen.“

Darüber hinaus kann es nicht schaden, sich einige Kennzahlen der Fonds anzuschauen, um die Aktivität des Managements beurteilen zu können:

Lesetipp: Kennzahlen – Daran erkennt man ein aktives Fonds-Management

Der Active Share verdeutlicht, wie sehr ein Fonds mit seinen Investments von einer bestimmten Benchmark – zum Beispiel dem deutschen Leitindex DAX – gemessen an der Gewichtung der Assets abweicht. Die Assets von Fonds und Index werden übereinandergelegt und verglichen. Fonds mit einem hohen Active Share wird nachgesagt, dass sie besonders häufig die Benchmark schlagen. Als hoch gilt ein Active Share ab einem Anteil von 60 Prozent und darüber.

Der Tracking Error erkennt auch die Bedeutung von Derivaten, die zum Einsatz kommen, um einen Index abzubilden oder zu schlagen. Er wird definiert über die Standardabweichung, die sich aus der Differenz der Portfolio- und der Indexrendite ergibt.

Einzelne Trendbewegungen des Fonds werden von dem Bestimmtheitsmaß R² (R-Quadrat) dargestellt. Der Wert dieser Kennzahl schwankt zwischen Null und Eins und repräsentiert die Bewegungen des Fonds, die durch Bewegungen in seinem Referenzindex erklärt werden können.

Hinweis: Aktive Fonds sind besser als ihr Ruf. Das zeigt auch ein Blick auf die aktivsten unter ihnen. Wissenschaftliche Studien belegen, dass einige aktive Fondsmanager seit Jahren und nach Kosten den Index um Längen schlagen.

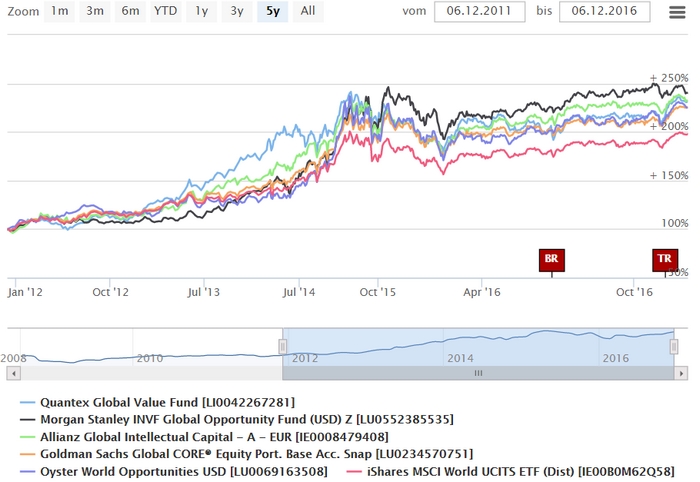

Diese aktiven globalen Aktienfonds schlagen langfristig den Markt