;) Foto: © / alexan107 / 123RF

Foto: © / alexan107 / 123RF

FondsDISCOUNT.de: Herr Wedel, gibt es im Fonds eigentlich einen thematischen Schwerpunkt oder achten Sie eher auf Diversifizierung?

Markus Wedel: Diversifizierung passt nicht zum Lloyd Fonds - WHC Global Discovery (ISIN: DE000A0YJMG1). Dort spielen Fokus und hohe Gewichtung die tragenden Rollen. Wir schätzen die Flexibilität, investieren zu können in das, was wir spannend finden. Zudem schauen wir uns auch keine Aktien unter thematischen Gesichtspunkten an. Wir bewerten eine Aktie nach unseren Maßstäben und schauen, was sich im Unternehmen ändern muss. Mit einer gewissen Größe und dem Know-how stellen wir mittlerweile einige Aufsichtsratsmandate bei unseren langfristigen Investments. Wenn es mal nicht ganz so läuft, hilft natürlich ein gewisses Know-how und das breite Netzwerk.

Regional fokussieren Ihre Fonds auf die DACH-Region und Skandinavien. Gab es zuvor diesbzgl. bereits Erfahrungen? Was macht diese Märkte so interessant?

Mein Fokus richtete sich schon immer auf paneuropäische Märkte. Diesbezüglich habe ich einen Track Record von 25 Jahren. Zusätzlich war da immer eine große Affinität für Micro und Small Caps. Das spannende daran sind die Ineffizienzen, weil nur wenige oder keine Analysten aktiv sind. Natürlich dauert das dann eine gewisse Zeit, bis diese Unternehmen entdeckt werden. Aber das macht ja genau den Charme aus: Dass man ein Portfolio hat, was nicht deckungsgleich zu marktbegleitenden ETFs ist. Zu Skandinavien und zur DACH-Region: Durch meine langjährige Erfahrung kenne ich viele Vorstände in diesem Bereich. Wir haben eine sehr hohe Fokussierung in unseren Top-10-Werten, die machen rund 50 Prozent des gesamten Fonds aus. Bei einem so fokussierten Ansatz ist es nicht optimal, wenn man irgendwo in Asien oder in Amerika investiert ist. Denn wenn man Informationen bekommt, ist man nicht der Erste. Wir haben uns klar auf die DACH-Region und Skandinavien fokussiert, denn das passt auch zu meinem Ansatz. Jetzt werden Sie sich natürlich fragen: Warum steht im Fondsnamen „global“? Diese beiden Regionen sind extrem exportorientiert, weltweit. Außerdem sind sie laut mehreren Score-Boards Innovationsführer in Europa. Ich schätze aber auch das ganze nachhaltige Thema – und zwar schon seit Fondsauflage im Jahr 2010, obwohl es da noch gar nicht populär war. Die Nordländer zählen mit zu den nachhaltigsten der Welt. Ich wollte immer ein sehr faires Produkt haben und ein von Anfang an sehr nachhaltiges mit viel Innovation und Hidden Champions. Nachhaltigkeit und Innovation zeichnen diese beiden Regionen aus.

Mein Fokus richtete sich schon immer auf paneuropäische Märkte. Diesbezüglich habe ich einen Track Record von 25 Jahren. Zusätzlich war da immer eine große Affinität für Micro und Small Caps. Das spannende daran sind die Ineffizienzen, weil nur wenige oder keine Analysten aktiv sind. Natürlich dauert das dann eine gewisse Zeit, bis diese Unternehmen entdeckt werden. Aber das macht ja genau den Charme aus: Dass man ein Portfolio hat, was nicht deckungsgleich zu marktbegleitenden ETFs ist. Zu Skandinavien und zur DACH-Region: Durch meine langjährige Erfahrung kenne ich viele Vorstände in diesem Bereich. Wir haben eine sehr hohe Fokussierung in unseren Top-10-Werten, die machen rund 50 Prozent des gesamten Fonds aus. Bei einem so fokussierten Ansatz ist es nicht optimal, wenn man irgendwo in Asien oder in Amerika investiert ist. Denn wenn man Informationen bekommt, ist man nicht der Erste. Wir haben uns klar auf die DACH-Region und Skandinavien fokussiert, denn das passt auch zu meinem Ansatz. Jetzt werden Sie sich natürlich fragen: Warum steht im Fondsnamen „global“? Diese beiden Regionen sind extrem exportorientiert, weltweit. Außerdem sind sie laut mehreren Score-Boards Innovationsführer in Europa. Ich schätze aber auch das ganze nachhaltige Thema – und zwar schon seit Fondsauflage im Jahr 2010, obwohl es da noch gar nicht populär war. Die Nordländer zählen mit zu den nachhaltigsten der Welt. Ich wollte immer ein sehr faires Produkt haben und ein von Anfang an sehr nachhaltiges mit viel Innovation und Hidden Champions. Nachhaltigkeit und Innovation zeichnen diese beiden Regionen aus.

Gibt es Mindesthaltedauern von Einzelwerten – gerade im Hinblick auf die starke Konzentration?

Grundsätzlich haben wir bei unseren beiden Mischfonds, dem Lloyd Fonds - WHC Global Discovery als auch beim Lloyd Fonds – Global Multi Asset Sustainable (ISIN: DE000A1WZ2J4) drei Ziele. Erstens: kein Geldverlust innerhalb unseres Investmenthorizontes von drei Jahren, zweitens: eine unterdurchschnittliche Volatilität gegenüber dem Aktienmarkt in diesem drei-Jahres-Bereich, drittens: Erwirtschaftung der von uns in Aussicht gestellten Renditen. Grundsätzlich liegt unser Investmenthorizont bei drei Jahren, Bestände können aber auch, wie MLP über fünf Jahre im Fonds verbleiben oder können bei Enttäuschung auch vorher ausgetauscht werden. Bei den Top-10-Werten ist diese meistens auf fünf bis acht Jahre ausgelegt. Wir glauben, dass sich die ein oder andere Position in kommenden Perioden immer nochmal verdoppeln kann. Da man mit der Zeit immer mehr über das Unternehmen lernt, muss man nicht dauernd das Portfolio umbauen oder traden.

Sobald die Märkte ein bisschen unruhiger werden, drücken viele Anleger auf den Verkaufen-Button. Bleiben Ihnen zittrige Hände durch den vermögensverwaltenden Ansatz in den Mischfonds erspart?

Ich denke, das konnte man ganz gut im Corona-Crash beobachten: Wir haben eben nicht diese zittrigen Hände bekommen und nicht gleich auf den Verkaufsknopf gedrückt. Denn wir kennen unsere Unternehmen sehr gut und betreiben eigenes Research. Wenn man in Unternehmen investiert ist, die man nur oberflächlich kennt, wird man schneller nervös. Unser Top-10-Portfolio bleibt deswegen annähernd gleich, auch in Krisen. Die anderen 20 bis 25 Werte sind dazu da, um eventuell irgendwann in die Top-Positionen aufrücken zu können, andererseits wegen der Dividende. Ein weiterer Vorteil ist, dass durch diese sonstigen Werte schnell Cash aufgebaut werden kann. Wir haben grundsätzlich keine so große Affinität zu Short-Futures. Wenn die Märkte uns zu unsicher werden, dann fahren wir einfach mal auf den Parkplatz. Mit einer hohen Cash-Position, von 40 Prozent Anfang 2020 konnten wir nach der Bodenbildung der Märkte in neue Ideen investieren. Wenn man eine Short Position hat, kann man vermeintlich Volatilität rausnehmen, vermeintlich so ein wenig das Portfolio absichern. Trotzdem ist man in den gleichen Werten investiert und nicht wirklich flexibel. Falls man dann möglicherweise auch das Risiko hat, dass Abschlüsse stattfinden können, dann muss man ganz schnell verkaufen und das meist zu Unzeiten. Das möchte ich nicht.

Sie haben im Jahr 2016 im WHC Global Discovery die 100-Millionen-Euro-Grenze an Fondsvolumen überschritten. Aktuell steht das Volumen bei rund 560 Millionen Euro. Wie haben Sie es geschafft, die Anleger für den Mischfonds so zu begeistern?

Ich spreche die Anleger an, die es schätzen, dass sich jemand um das Geld kümmert und wirklich immer eine aktive Meinung hat. Es ist ein vermögensverwaltendes Mandat, also muss man den Fonds nicht verkaufen, wenn irgendwann Aktien vielleicht mal out sind und wieder die Bonds interessanter werden. Wir haben sehr klare Ideen zu unseren Einzelinvestments. Wenn es mal wieder vernünftige Zinsen gibt, dann haben Anleger mit uns einen vernünftigen Ansatz, der nachweislich seit mehr als zehn Jahren funktioniert. Passive Gelder sind populärer geworden, mit vermeintlich guten Vorsätzen wegen günstiger Kosten. Das ist natürlich auch eine Sache des Absatzes, da viele Banken nicht mehr zu einzelnen Aktien beraten dürfen. Dafür werden ETFs angeboten, so dass immer wieder in die gleichen Aktien investiert wird. Dadurch kommen auch diese extrem hohen Bewertungen in einigen Segmenten aktuell zustande. Teure Aktien sollten allerdings mehr unter steigenden Zinsen leiden, aber attraktiv bewertete Titel und zyklische Branchen könnten dann wieder mehr in den Fokus kommen. Mittelfristig sollte dieser oberflächliche Ansatz „Ich will mal jetzt in Solar investieren” oder „Ich will jetzt in Industrie 4.0 investieren” wieder zu mehr fundamentaler Arbeit führen. Wertorientierte Investmentansätze sollten in Zukunft wieder mehr Beachtung finden und nicht nur rein thematische- und/oder Momentumansätze.

Sie betonen immer, dass die enge Kommunikation mit Unternehmen grundlegend ist. Inwieweit hat sich diese im Bezug zu Corona verändert?

Es geht nichts über ein Meeting in Präsenz. Wir fahren gerne direkt zu den Unternehmen und sind selten auf Konferenzen. Wir schauen gerne selber in die Produktion, sprechen neben dem Vorstand auch mit den Mitarbeitern und bekommen von der Stimmung im Unternehmen mehr mit. Corona hat die Lage anfangs stark verändert. Mittlerweile hat sich die Situation aber wieder entspannt. Die Unternehmen können ihre Marktstellung wieder besser einschätzen, haben eine bessere Visibilität und können wieder bessere Ausblicke konstruieren – abgesehen davon, dass Logistik eine große Herausforderung geworden ist, Chips und einige Rohstoffe rar sind. Der große Vorteil von Videomeetings ist, dass man diese schneller durchführen kann. Wenn es irgendwas gibt, was man gerne erklärt haben und verstehen möchte, dann drückt man auf den Knopf und macht den Video Call. Das ist ganz charmant. Aber wie gesagt, ich schätze schon auch die persönlichen Meetings vor Ort.

Zum Abschluss ein Marktausblick: Was erwarten Sie von den ersten Wochen und Monaten von 2022?

Im zweiten Halbjahr 2021 gab es überall große Baustellen: einmal die Verfügbarkeit von Rohstoffen, gerade im Chip-Bereich, dann die Logistikprobleme und die Preise. Das hat die Unternehmen belastet. Das sollte sich sukzessive langsam entspannen. Wir haben dann eine steigende Nachfrage, weil sich die Konsumenten zunehmend wieder Konsumbedürfnisse erfüllen. Entspannung wird es aus meiner Sicht auch bei dem einen oder anderen Rohstoff aus dem Baubereich geben – die Preise waren teilweise extrem hoch. Die Verfügbarkeiten sollten wieder besser werden. So haben wir eine Riesenchance, dass der Wirtschaftszyklus länger laufen kann. Ich denke, dass zyklische Industriewerte an Bedeutung gewinnen. Zudem sehe ich bewertungsseitig bei Europa eine Chance. Europäische Unternehmen sind relativ günstig bewertet, es gibt viel Nachholpotential. Auch der Strom-Bereich wird spannend. Der Anteil der Kohle an der Stromproduktion hat im vergangenen Jahr signifikant zugenommen. CO²-Zertifikate treiben u.a. den Strompreis. Andersherum belastet der Preis viele Unternehmen. Zum Beispiel sind Zementunternehmen sehr hohe Energiekonsumenten. Das sollte man als Investor genau hinschauen. In einem Umfeld mit solider Endkundennachfrage und mit einem steigenden Interesse, leere Lager aufzufüllen, sollten besonders exportorientierte und industriestarke Regionen wie die DACH-Region und Skandinavien im Börsenjahr 2022 profitieren. Eine Herausforderung sollte die steigende Inflation sowie die weiter steigende Zinsen sein und bedeuten vor allem für viele teuer bewertete Wachstumsunternehmen einen harten Gegenwind. Natürlich spielt die Weltpolitik auch im Jahr 2022 eine wichtige Rolle, daher sollte man Krisen und gefährliche Situationen mit u.a. Russland nicht unterschätzen und das Portfolio ausreichend flexibel sein.

Herr Wedel, vielen Dank für die Einblicke.

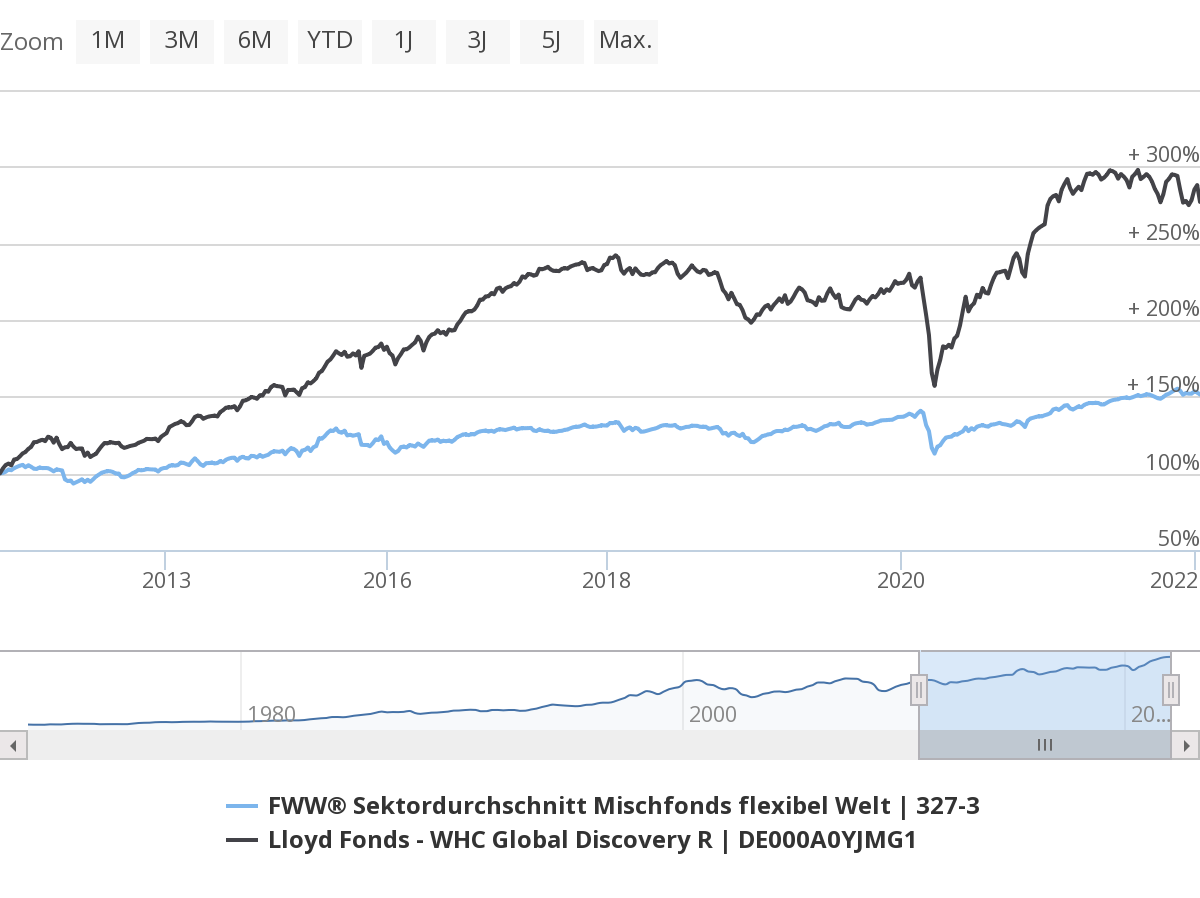

Lloyd Fonds - WHC Global Discovery

Wertentwicklung im Vergleich zur Peergroup (Mischfonds flexibel Welt, seit Auflage)

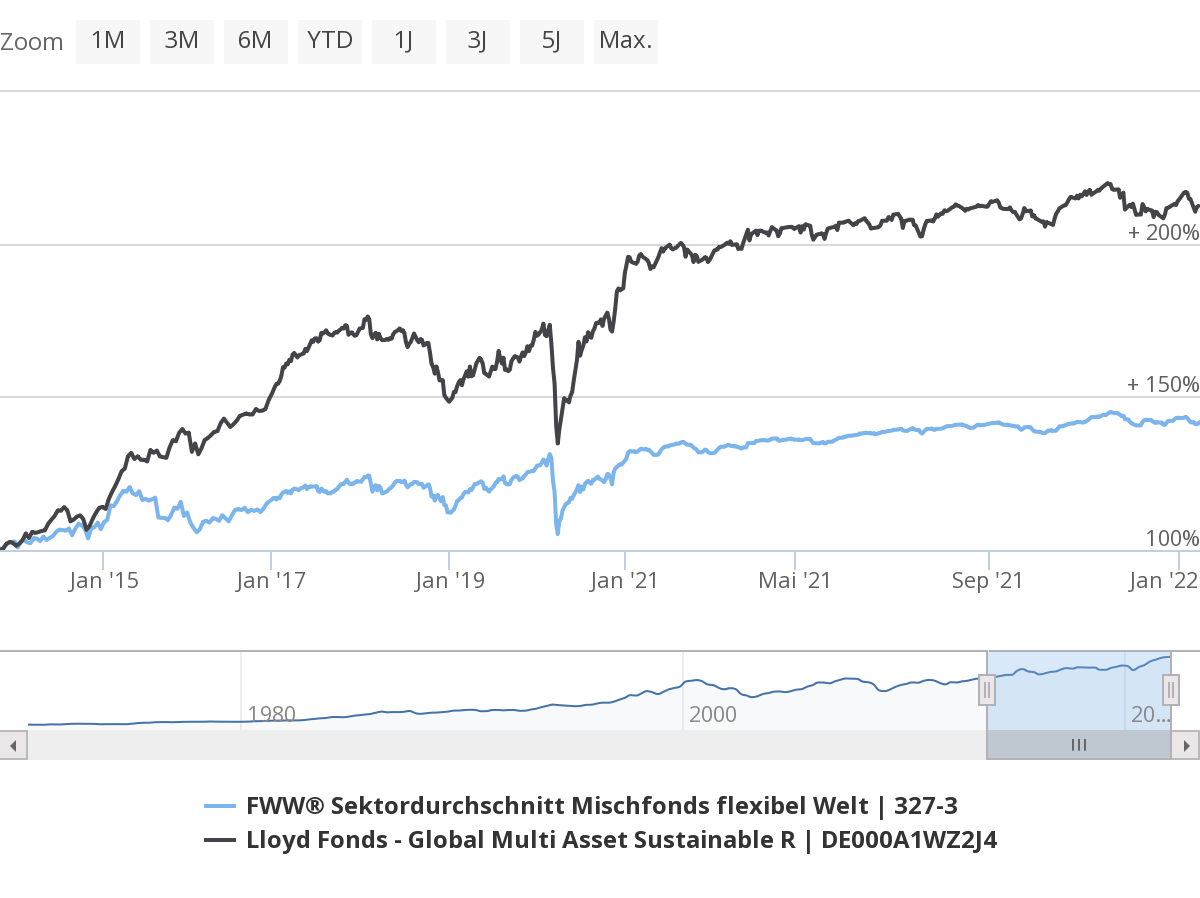

Global Multi Asset Sustainable Fonds

Wertentwicklung im Vergleich zur Peergroup (Mischfonds flexibel Welt, seit Auflage)

Tipp: Kunden von FondsDISCOUNT.de erhalten den Lloyd Fonds - WHC Global Discovery ohne den branchenüblichen Ausgabeaufschlag.

Investmentfonds unterliegen Kursschwankungen. Damit sind Kursverluste bis hin zum Totalverlust des eingesetzten Kapitals möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Allein verbindliche Grundlage des Kaufs eines Investmentfonds sind die derzeit gültigen Verkaufsunterlagen („Wesentliche Anlegerinformationen“, Verkaufsprospekt sowie Jahres- und Halbjahresberichte, soweit veröffentlicht). Diese Unterlagen, die in englischer und/oder deutscher Sprache vorliegen, erhalten Sie unter /fonds/de000a0yjmg1 oder direkt beim Emittenten. Dieser Text dient ausschließlich Informationszwecken und stellt kein Angebot, keine Aufforderung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.