;) Foto: © /

Andreas Beys, Steuerexperte und Vorstand des Kölner Vermögensverwalters Sauren

Foto: © /

Andreas Beys, Steuerexperte und Vorstand des Kölner Vermögensverwalters Sauren

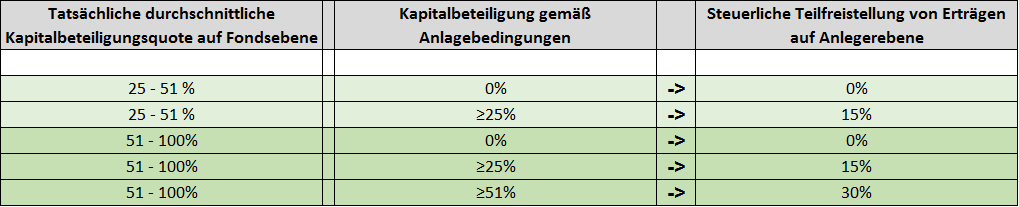

Seit dem 1. Januar 2018 müssen auch deutsche Fonds auf Fondsebene auf bisher quellensteuerbefreite Erträge eine Steuer in Höhe von 15 Prozent zahlen. Die Steuer gilt für in Deutschland erzielte Dividenden, Mieterträge und Gewinne aus dem Verkauf von Immobilien. Zum Ausgleich für diese Steuerbelastung auf Ebene des Fonds unterliegt ein Teil der Thesaurierungen, Ausschüttungen und Gewinne aus dem Verkauf von Fondsanteilen auf Anlegerebene nicht mehr der Besteuerung. Die Höhe der Teilfreistellung hängt dabei von der, in den Anlagebedingungen des jeweiligen Investmentfonds festgeschriebenen, Kapitalbeteiligungsquote oder vereinfacht gesagt, der Mindestinvestitionsquote in Aktien ab. Beys weist darauf hin, dass es daher bei Mischfonds mit vergleichbarer tatsächlicher durchschnittlicher Aktienquote, aber unterschiedlich festgelegter Mindestkapitalbeteiligungsquote zu unterschiedlichen steuerlichen Belastungen auf Anlegerebene kommen kann. Die Auswirkungen lassen sich nachfolgender Tabelle entnehmen:

Die konkreten Auswirkungen der Teilfreistellungsregelung sollen anhand der beiden nachfolgenden Beispiele erläutert werden.

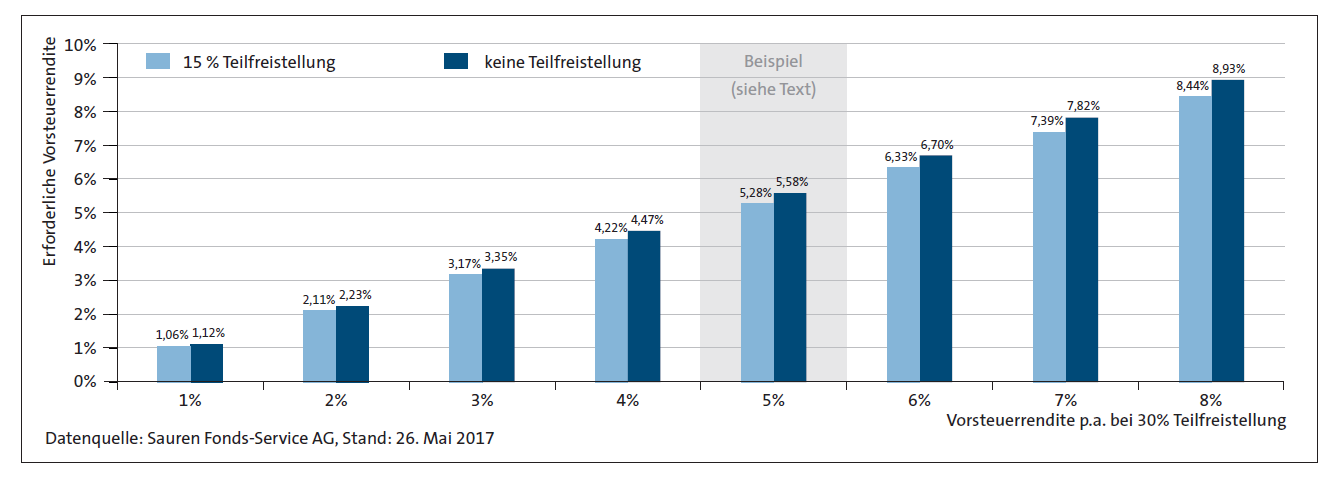

Gleiche Nachsteuerrendite erfordert unterschiedliche Vorsteuerrenditen

Die nachfolgende Grafik zeigt, welche Vorsteuerrendite ein Fonds ohne Teilfreistellung beziehungsweise mit einer Teilfreistellung von nur 15 Prozent erreichen muss, um für den Anleger die gleiche Rendite nach Steuern zu erzielen wie ein Fonds mit einer Teilfreistellung von 30 Prozent. Lesebeispiel: Um beispielsweise die gleiche Nachsteuerrendite zu erreichen, die ein Fonds mit 30 Prozent Teilfreistellung bei einer Vorsteuerrendite von 5 Prozent erzielt, müsste der gleiche Fonds mit nur 15 Prozent Teilfreistellung ein Ergebnis von 5,28 Prozent vor Steuern erzielen. Ohne Teilfreistellung müsste er sogar 5,58 Prozent erzielen.

Auswirkungen auf den Veräußerungserlös

In Abhängigkeit von der eingehaltenen Mindestkapitalbeteiligungsquote ergeben sich auch unterschiedliche Veräußerungsgewinne nach Steuern. Der Mischfonds A hält keine Mindestaktienquote ein und kann damit nicht von einer Teilfreistellung profitieren. Erzielt der Anleger mit Mischfonds A beispielsweise einen steuerpflichtigen Veräußerungsgewinn von 10.000 Euro, verbleibt nach Steuern in Höhe von 28 Prozent (Kapitalertragssteuer, Solidaritätszuschlag, Kirchensteuer) ein Veräußerungsgewinn von 7.200 Euro beim Anleger. Investiert der Anleger dagegen in einen Mischfonds B, der eine Teilfreistellung von 15 Prozent aufweist, erzielt der Anleger bei gleicher Rendite einen um 420 Euro höheren Veräußerungsgewinn nach Steuern von 7.620 Euro. Mit Mischfonds C und einer Teilfreistellung von 30 Prozent erzielt der Anleger sogar einen Veräußerungsgewinn nach Steuern von 8.040 Euro.

Zusammenfassend weist Beys darauf hin, dass „Anleger von Mischfonds mit vergleichbarer durchschnittlicher Aktienquote, aber unterschiedlich festgelegter Kapitalbeteiligungsquote aufgrund der daraus resultierenden verschiedenen Teilfreistellungsquoten unterschiedlich steuerlich belastet werden. Eine niedrigere Teilfreistellung führt zu einer höheren Steuerbelastung beim Privatanleger. Insofern kommt der Teilfreistellungsregelung bei Mischfonds eine hohe Bedeutung zu.“ Dabei sollte aber nicht aus den Augen verloren werden, dass die Höhe der Teilfreistellung allein kein Auswahlkriterium für einen Fonds sein sollte. Nur wenn zwei Fonds eine vergleichbare Anlagestrategie und ein ähnliches Risikoprofil aufweisen, lohnt ein Blick auf die Teilfreistellungsquote, so Beys.

Hinweis: Bitte beachten Sie, dass FondsDISCOUNT.de keine Anlage-, Rechts- oder Steuerberatung erbringt und nur allgemeine Informationen zu diesem Thema veröffentlicht. Eine individuelle Steuerberatung kann nur der persönliche Steuerberater leisten.