;) Foto: © snowing12 / fotolia

Bei zu hohen Gebühren bricht der Reiz einer Kapitalanlage in sich zusammen.

Foto: © snowing12 / fotolia

Bei zu hohen Gebühren bricht der Reiz einer Kapitalanlage in sich zusammen.

FondsDISCOUNT.de: Wie lange kann die solide Konjunktur noch anhalten?

Marc Schaffner: Im Moment ist alles gut. Es gibt keine konkreten Punkte, die das ändern könnten. Die Unternehmenszahlen sind positiv und die Unterstützung der Zentralbanken ist nach wie vor vorhanden, wenn auch tendenziell abnehmend. Für 2018 erwarten wir aktienseitig weiterhin gute Zahlen. Bei Staatsanleihen sind wir vorsichtig. Das war ja auch nicht die treibende Kraft der Märkte im vergangenen Jahr.

Wo liegen die Vorteile von Multi Asset Fonds in so einem Szenario?

Wir haben mit unserem Fonds die Möglichkeit, gezielt Risiken aufzubauen und auf das Marktumfeld zu reagieren. Bei Einzelanlagen gibt es das nicht und auch bei ETFs ist das nicht möglich. Nur bei Multi Asset kann das gemacht werden. Der Investor kann das Risikoprofil wählen, was ihm entspricht. Das einzige Kriterium ist die Diversifikation. Wir können Assetklassen kombinieren und effiziente Portfolios konstruieren.

Mehrere Fondsgesellschaften kombinieren Indexfonds mit aktivem Fondsmanagement. Wird das zu einem neuen Trend in der Fondsindustrie?

Der Trend ist ein anderer: Es liegt alles an der Kosten-Sensitivität der Anleger. Investoren wollen systematisch Kosten senken, und das können wir mit unseren Multi Asset Allocation Fonds mit passiven Anlagestrategien kosteneffizient implementieren.

Wie hoch sind denn die Gebühren?

Wie hoch sind denn die Gebühren?

Wir können unsere Fonds zwischen 56 bis 64 Basispunkte günstiger anbieten als die Konkurrenz. Die Gesamtkostenquote (TER) soll unter einem Prozent liegen. Der Durchschnitt liegt eher bei 1,6 bis zwei Prozent. Diese Kostenersparnis von etwa 60 Basispunkten erhält der Anleger. Über einen langfristigen Investitionszeitraum kann diese Ersparnis beim Anleger zu großen Erträgen führen. Das Produkt eignet sich also langfristig als Basisinvestment und für die Vorsorge.

Ihre Multi Asset Allocation Fonds vereinen Indexfondslösungen mit aktivem Management. Wie genau funktioniert die aktive Steuerung bei diesen neuen Fonds?

Wir folgen einem dualen Prozess basierend auf einer systematischen Analyse, bei dem wir die Performance-Treiber der Morningstar-Kategorie analysieren und zusätzlich eine Multifaktor-Analyse durchführen. Darüber hinaus verfolgen wir einen diskretionären Prozess fundamentaler Bewertungen der Assetklassen. Die Asset-Allokation wird systematisch und diskretionär gesteuert. Da können wir z.B. ETFs, passive Produkte oder Derivate benutzen. Nicht nur die hauseigenen Fonds der UBS, auch externe Fonds finden Verwendung.

Das entscheidet sich anhand der Höhe der Managementkosten und der Spreads, die wir handeln können. So können wir einen Kostenvorteil herausholen.

Können Sie uns etwas über die Asset-Allokation der Fonds erzählen?

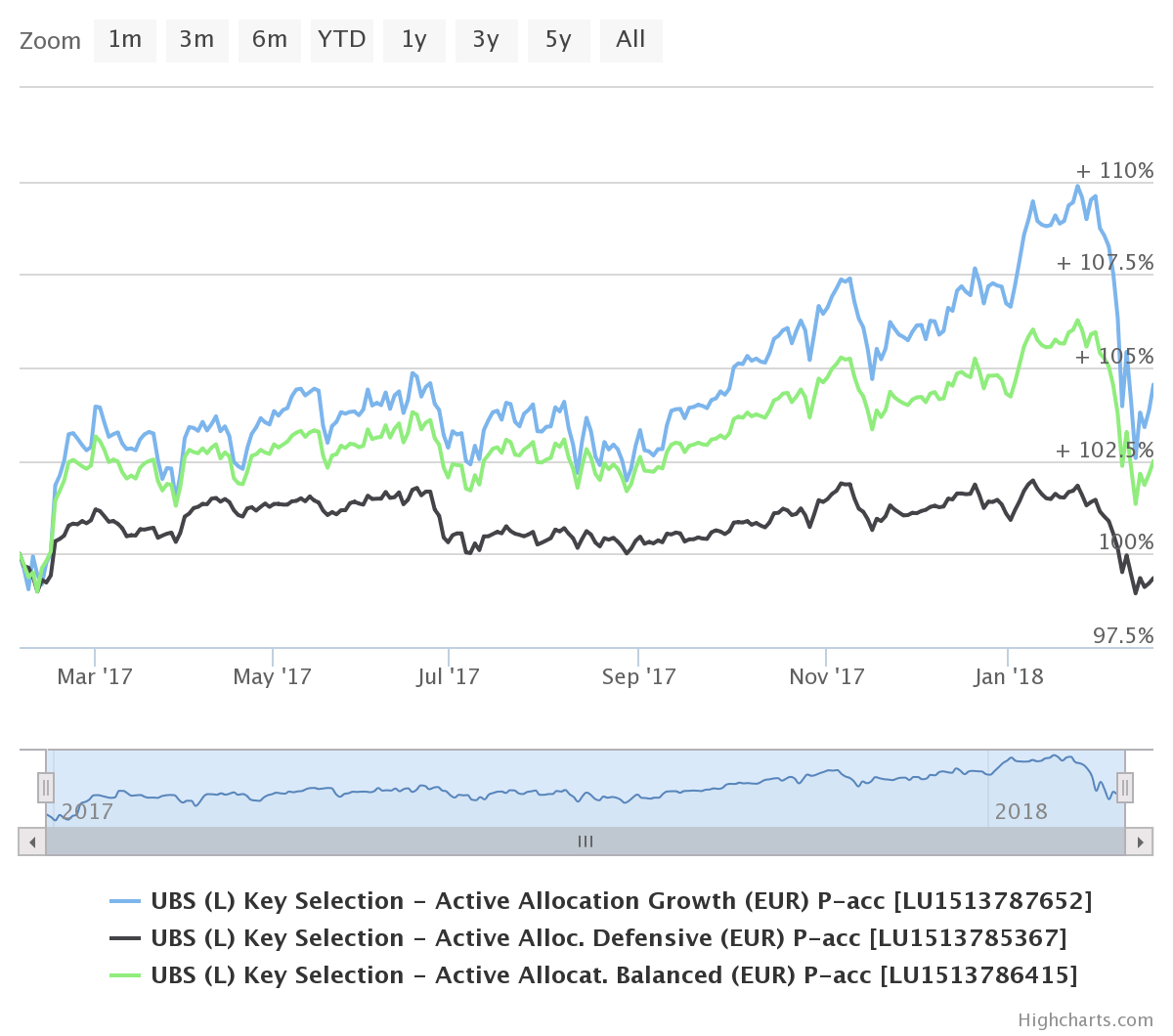

Die Multi Asset Allocation Funds gibt es mit der Ausrichtung Defensive, Balance und Growth. Die Aktienquote beträgt entsprechend 25, 50 oder 75 Prozent des Fondsvolumens. Somit geben wir Investoren die Möglichkeit, das Risikoprofil zu wählen, in dem sie sich wohlfühlen.

Aktien waren im vergangenen Jahr die treibende Kraft. Doch damit sind auch Risiken verbunden. Die Assetklasse kann schnell mal 50 oder 70 Prozent korrigieren, das wird oft vergessen. Für Privatanleger ist es wichtig zu wissen, mit welchem Risikoprofil man leben kann und wie lang der Anlagehorizont ausfällt.

Wo sehen Sie Chancen auf dem Rentenmarkt?

Der Rententeil in unseren Fonds ist nicht voll investiert. Wir halten viel in Cash. Wir haben ein Exposure zu Unternehmensanleihen, weil da eine Gewisse Rendite vorhanden ist. Bei Staatsanleihen halten wir nur kurze Durationen. Man muss immer auch einen gewissen Teil an Rentenpapieren halten. Alles kann sich plötzlich ändern, Notenbanken können unerwartet Entscheidungen treffen, Aktien können korrigieren. Diese Diversifikationsmöglichkeit wollen wir den Anlegern bieten.

Wie hoch ist die Cashquote in den Fonds?

Die Cashquote ist je nach Morningstar-Kategorie Defensive, Balanced oder Growth unterschiedlich. Momentan sind wir in allen drei Fonds in Aktien übergewichtet.

Für Welchen Anlegertyp sind die Fonds geeignet?

Wir wenden uns an Anleger, die nach einem aktiv verwalteten Basisinvestment suchen, welches kostengünstig zu haben ist und über 20 bis 30 Jahre gehalten werden kann. Die Kosten kann man im Voraus planen, die Performance hingegen nicht.

Wir wenden uns an Anleger, die nach einem aktiv verwalteten Basisinvestment suchen, welches kostengünstig zu haben ist und über 20 bis 30 Jahre gehalten werden kann. Die Kosten kann man im Voraus planen, die Performance hingegen nicht.

Außerdem versuchen wir, das Beste aus allen Welten zu kombinieren. Dabei wollen wir Verluste vermeiden. Aber wir können keine positive Rendite erzielen, wenn der Markt um 20 Prozent oder mehr korrigiert. Der Investor macht alle Drawdowns mit, aber auch den Rebound.

Als Basisinvestment bieten unsere Fonds eine Kalkulationsgrundlage für Investoren, auf der sich auch andere Themen, wie z.B. Emerging Markets, beimischen lassen.

Herr Schaffner, wir danken Ihnen für dieses Gespräch.

Marc Schaffner ist Portfolio Analyst und Mitglied des Global Investment Solution Teams des Schweizerischen Asset Managers UBS in Zürich.