;) Foto: © / TTstudio / fotolia

Was passiert, wenn alle gängigen Finanzregeln auf den Kopf gestellt werden.

Foto: © / TTstudio / fotolia

Was passiert, wenn alle gängigen Finanzregeln auf den Kopf gestellt werden.

Investoren kaufen Anleihen und setzen damit auf steigende Kurse – genau wie bei Aktien. Der Zinskoupon ist ihnen dabei völlig egal, solange sie mit den Kurssteigerungen einen Gewinn machen können. Dividendentitel hingegen werden für Investoren interessant, die nach einer regelmäßigen Ausschüttung verlangen und sie von den Rentenpapieren nicht mehr bekommen. „Die Finanzwelt steht Kopf“, sagt James Abate, CIO von Centre Asset Management LLC in einem Bericht von Marketwatch.

Je tiefer die Zinsen auf dem Markt für Staatsanleihen fallen, desto höher wird der Anteil der Aktien, die mit ihrer Dividende mehr ausschütten als die Staatspapiere. Bereits jetzt befinden sich die Zinsen von Staatsanleihen im Wert von über zwölf Billionen Euro im negativen Bereich. Abate spricht von einem „giftigen Cocktail“, den die Zentralbanken den Finanzmärkten einschenken.

Der Glanz der Dividenden-Aristokraten

Besonders deutlich werden diese Mechanismen am Beispiel des S&P 500, der zu Beginn der Woche auf ein neues Allzeithoch erreichte. Aktien von Unternehmen, die seit mindestens 25 Jahren eine Dividende ausschütten, haben besonders gut abgeschnitten (12,5 Prozent seit Jahresbeginn). Der S&P 500 legte im gleichen Zeitraum nur um 4,8 Prozent zu.

Auf der Seite des US-Rentenmarktes sinken die Zinsen. Sogar im Markt für Unternehmensanleihen ist dies zu beobachten, auch aufgrund der hohen Nachfrage der Investoren aus dem europäischen Ausland, die sich aus dem Negativzinsumfeld ihres Landes befreien wollen.

Schon ein Drittel aller Aktien aus dem S&P 500 schütten eine höhere Dividende aus als die Anleihen des gleichen Unternehmens. Nun könnte man meinen, dass bald alle Investoren in die beliebten Aktien fliehen. Doch das ist nicht der Fall. Die Nachfrage nach Rentenpapieren ist ungebrochen hoch. Allein in der vergangenen Woche konnten Fixed-Income-Assets und Renten-ETFs in den USA Kapitalzuflüsse von knapp acht Milliarden US-Dollar verzeichnen.

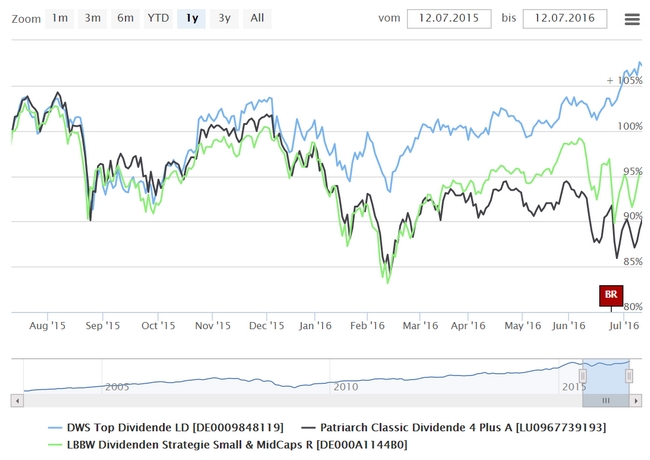

Der folgende Chart zeigt die beliebtesten Dividendenfonds der FondsDISCOUNT.de-Kunden:

Das Bernanke-Trauma: Wann platzt die Blase am Anleihenmarkt

Die Zentralbanken ermöglichen die rasante Nachfrage im Rentenmarkt. Durch die lockere Geldpolitik sorgen sie für eine stets steigende Nachfrage nach Staats- und Unternehmensanleihen und verändern damit den Charakter des Rentenmarktes. Unser Investor aus der Zeit vor der Einleitung der Nullzinsphase wäre nie im Traum darauf gekommen, Anleihen mit dem Ausblick auf Kurssteigerungen zu kaufen. Das traditionelle Verständnis von Staatsanleihen zur Diversifizierung und Risikoreduktion wurde erst in den Jahren nach der Finanzkrise ausgehebelt.

Das große Risiko, welches mit den immer weiter steigenden Kursen der Staatsanleihen einhergeht, ist die Bildung einer Finanzblase. Schon jetzt wird der US-Rentenmarkt als zu teuer eingestuft. Doch mittelfristig wird es kein Ende der Geldflut aus Europa (und Japan) geben. Investoren werden sich auch weiterhin auf den US-Markt drängen und dort die noch vorhandenen Zinsen weiter in den Keller drücken.

Dass diese Blase einmal platzen kann, hat der ehemalige Chef der US-Zentralbank Fed Ben Bernanke eindrucksvoll bewiesen. Als er 2013 in Aussicht stellte, ihr Anleihenkaufprogramm zurückfahren zu wollen, brachen die Kurse am Markt heftig ein.

Die nächste Korrektur am Anleihenmarkt sucht nur nach einem neuen Auslöser. Doch die lockere Geldpolitik geht vermutlich zunächst in eine neue Runde. Am Donnerstag wird erwartet, dass die Bank of England infolge des Brexit neue Maßnahmen einleitet.

Tipp: Ein Mischfonds, der derzeit das beste aus beiden Märkten herausholt, ist der Fidelity Zins & Dividende (ISIN: LU1129851157). Er vereint mehr als nur Aktien und Anleihen. Unter anderem kann das Fondsmanagement im Hochzinsanleihen-Markt und in den Schwellenländern investieren, beides Segmente, in denen es noch wesentlich höhere Zinsen gibt als im Markt für Staatsanleihen.