;) Foto: © / PRUSSIA ART / fotolia

Wie tief können Bankaktien noch sinken?

Foto: © / PRUSSIA ART / fotolia

Wie tief können Bankaktien noch sinken?

Die Liste der untersuchten Banken liest sich wie die Crème de la Crème der Branche und zieht sich rund um den Globus: J.P. Morgan Chase, Wells Fargo, Bank of America, Citigroup, Goldman Sachs, Morgan Stanley, Royal Bank of Scotland, HSBC Holdings, Barclays, Standard Chartered, UBS, Credit Suisse, BNP Paribas, Credit Agricole, Société Générale, UniCredit, Deutsche Bank, Banco Santander, Industrial and Commercial Bank of China sowie die Mitsubishi UFJ Financial Group. Angesichts dieser nahezu kompletten Liste der größten Banken der Welt könnte man neben dem Blutbad auch von einem Massaker sprechen.

Nicht nur der Brexit ist für das Schrumpfen dieser Finanz-Giganten verantwortlich. Die Aktien der großen Kreditinstitute kennen seit Jahresbeginn nur eine Richtung: Abwärts. Die Deutsche Bank erreichte am Dienstag ein neues Allzeit-Tief und die Commerzbank halbierte ihren Börsenwert gemessen am Aktienkurs seit November 2015. Zu Beginn des Jahres waren es der niedrige Ölpreis, die chinesische Wirtschaft sowie die Zinspolitik in den USA, die den Banken zusetzten. Der Brexit hat diesen Abwärtstrend an der Börse nur beschleunigt.

Tatort: Italien

Die niedrigen Aktienkurse machen es den Kreditinstituten schwerer, sich am Finanzmarkt mit neuem Kapital zu versorgen. Der Verfall des Marktwertes führt überdies zu einer Art Lethargie bei den Bankmanagern. Die Kreditvergabe ist rückläufig. Die Banken schaffen sich Kapitalpuffer, sie verharren in Wartestellung, scheinbar als wollten sie sich auf den nächsten großen Sturm vorbereiten.

An der vordersten Front befinden sich die italienischen Banken, wie zum Beispiel UniCredit, die fast zwei Drittel ihres Marktwertes einbüßte. Der Bankensektor Italiens verlor mehr als die Hälfte seines Marktwertes und könnte zum Ursprung einer neuen Bankenkrise in Europa werden. Premierminister Mateo Renzi spricht gar von einem Bank-Run, der verhindert werden müsse.

Die Investoren haben das Vertrauen in die Kreditinstitute längst verloren. Aktien der deutschen Banken werden für 26 Prozent des Buchwertes gehandelt. Der Aderlass dürfte vorerst weitergehen. Insgesamt schlummern faule Kredite im Wert von über 900 Milliarden Euro in den Bilanzen der europäischen Banken, schätzt die FT.

Auf zu neuen Ufern

Privatanleger warfen ihre Bankaktien in der ersten Jahreshälfte über Bord und wenden sich lieber sicheren Assets zu, wie zum Beispiel am Rentenmarkt. Wie eine Auswertung der Depotdaten von FondsDISCOUNT.de ergibt, vervielfachte sich das Volumen in der Kategorie der „Rentenfonds mit europäischen Staatsanleihen mittlerer Laufzeiten in Euro“. Von April auf Mai stieg das Volumen um 61,33 Prozent, im Zeitraum bis Juni dann noch einmal um 54,36 Prozent (Stand: 07.07.2016).

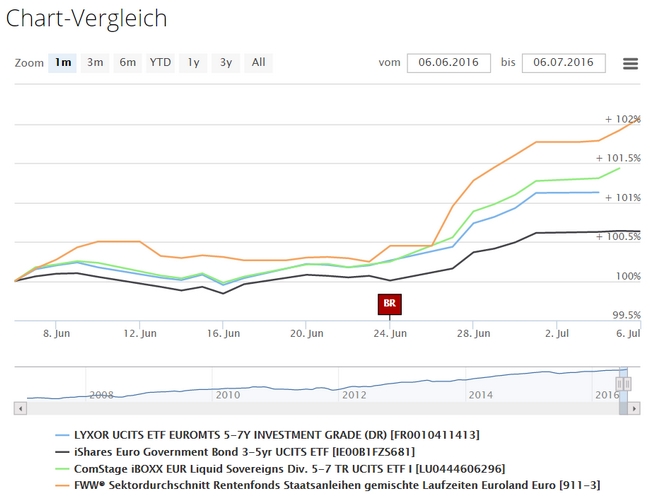

Passive Rentenfonds in dieser Kategorie konnten zuerst von diesem Trend profitieren. Besonders beliebt bei unseren Kunden sind der Lyxor UCITS ETF EUROMTS 5-7Y Investment Grade (ISIN: FR0010411413). Wie der Name schon sagt, investiert der Fonds in Rentenpapiere mit einer Laufzeit von fünf bis sieben Jahren und versucht, den EuroMTS 5-7Y Index nachzubilden. Der ComStage iBOXX EUR Liquid Sovereigns (ISIN: LU0444606296) hält ähnliche Laufzeiten im Portfolio, folgt aber dem Markit iBOXX EUR Liquid Sovereigns Diversified 5-7 Total Return Index. Der iShares Euro Government Bond 3-5yr UCITS ETF (ISIN: IE00B1FZS681) von BlackRock zieht die Grenze der investierbaren Rentenpapiere bereits bei drei bis fünf Jahren (siehe Chart, oben).

Investoren setzen in Zeiten expansiver Geldpolitik - neben Investments in Gold und SIlber - auf steigende Kurse am Rentenmarkt. Angesichts der negativen Zinsen bei Staatsanleihen im Euro-Raum mit kurzen Laufzeiten bieten die ETFs allemal eine liquide Möglichkeit, Kapital aus riskanteren Assets abzuziehen und zwischen zu parken.