;) Foto: © lzf / fotolia

Haben die Börsen ihren Gipfel bereits erreicht?

Foto: © lzf / fotolia

Haben die Börsen ihren Gipfel bereits erreicht?

Neben einer vollständig flexiblen Gewichtung von Aktien und Anleihen kann der Calibrate Total Return je nach Einschätzung der Marktlage bis zu 100 Prozent in Geldmarktinstrumente sowie bis zu zehn Prozent in Investmentanteile anlegen. Diese Flexibilität ist vor allem in solchen Zeiten immer wichtiger, in denen die Luft an den Börsen nach oben immer dünner wird. Wir haben Ralph Blum, Portfoliomanager und Analyst des Calibrate Total Return Fonds, einige Fragen zum Fonds und zur aktuellen Marktlage stellen können.

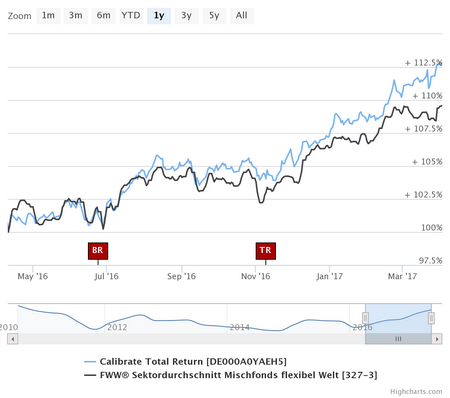

FondsDISCOUNT.de: Herr Blum, wodurch hebt sich der Calibrate Total Return (ISIN: DE000A0YAEH5) im Vergleich zu anderen Mischfonds ab?

Ralph Blum: Der Calibrate Total Return, für den ich seit Jahresbeginn gemeinsam mit John O’Donnell verantwortlich bin, unterscheidet sich durch einige Faktoren von anderen Mischfonds: Einerseits bewegen wir uns in einer Nische mit einem klar umrissenen Investmentfokus: Mittelständische Unternehmen aus der D-A-CH Region. Dabei steht für uns die Unternehmensanalyse im Vordergrund. Diese hört selbstverständlich nicht beim Eigenkapital auf, sondern schließt auch die Instrumente auf der Fremdkapitalseite ein. Hier kommen neben klassischen Unternehmensanleihen auch Convertibles in Betracht (Wandelanleihen, Anm. d. Red).

Außerdem haben sowohl John als auch ich nicht den klassischen „out of the box“ Lebenslauf eines Fondsmanagers. John hat sich intensiv mit dem Thema „Vermeidung von verhaltensbedingten Fehlern“ bei Anlageentscheidungen beschäftigt und hierfür ein proprietäres Risk-Management-Tool entwickelt. Ich für meinen Teil habe rund sieben Jahre meines Berufslebens in der Restrukturierungsberatung verbracht und in dieser Zeit viel über interne Unternehmensstrukturen und interne Rechnungslegung gelernt. Sowohl John als auch ich haben unser Handwerk bei Cheuvreux gelernt, welches Anfang des Jahrtausends das führende Europäische Haus für Small- und MidCap Research war.

FD.de: Die laufenden Kosten sind mit vier Prozent (laut KIID) recht hoch. Wie setzen sich diese Kosten zusammen und warum lohnt es sich dennoch für Privatanleger, in den Fonds zu investieren?

Blum: Die Kostenquote wird jedoch deutlich sinken, aus zwei Gründen: Erstens wird die Mindestgebühr von 32.000 Euro (entspricht rund 1,4% der letztjährigen Kostenquote von 4%) seit April nicht mehr dem Fonds belastet. Das führt also seit Anfang April zu einer deutlichen Entlastung der annualisierten Kosten. Zweitens ist das Fondsvolumen seit Jahresbeginn um rund 60 Prozent gestiegen, auch das sorgt für eine Entlastung der Kostenquote.

Der Fokus auf die Kostenquote von vier Prozent ist ein Blick in den Rückspiegel, wie bei der Unternehmensanalyse lohnt aber auch hier ein Blick nach vorne. Wir streben im laufenden Gesamtjahr eine Kostenquote zwei bis drei Prozent an und erwarten im kommenden Jahr weniger als zwei Prozent, womit wir bei dieser Art von Fonds im Durchschnitt liegen.

Wird es für Investoren angesichts der Höchststände an den Börsen jetzt wichtig, sich defensiv aufzustellen?

Wir sind ein Total Return Fund und agieren benchmarkunabhängig. An erster Stelle steht für uns der reale Kapitalerhalt. In diesem Umfeld konzentrieren wir uns auf das, was wir können: Unternehmensanalyse, Unternehmensbewertung und Risikomanagement. Das Marktrisiko haben wir zum aktuellen Zeitpunkt zum Großteil eliminiert.

Natürlich kann es sein, dass sich die Spirale noch weiter nach oben dreht, die durch die expansive Notenbankpolitik sowie durch Ausgabenprogramme insbesondere in China in Gang gesetzt wurde. Zum einen wird diese Entwicklung aber keine Einbahnstraße sein, und das aktuelle Umfeld scheint ein wenig überhitzt. Zum anderen werden, selbst falls der Blow-Off (Anstieg an den Börsen, Anm. d. Red.) sich noch einige Zeit fortsetzen kann, mittel- bis langfristig die demographische Entwicklung, die massive Verschuldung insbesondere auf Unternehmensebene sowie die Blasen auf zahlreichen Assetmärkten, ihren Tribut fordern und die gesamtwirtschaftliche Entwicklung bremsen.

Wie hoch ist der Anteil der Investmentfonds und ETFs im Calibrate Total Return?

Wir haben lediglich Liquidität in einem Geldmarkt ETF geparkt (rund 8,6%)

Wie hat sich der Fonds seit Ihrer Übernahme im laufenden Jahr entwickelt?

Der Calibrate Total Return setzte die erfreuliche Entwicklung im März fort. Trotz einer sehr defensiven Ausrichtung konnten wir eine Performance 2,24 Prozent erzielen. Seit Jahresbeginn verbesserte sich der Fonds um 5,11 Prozent bei einer unterdurchschnittlichen Volatilität von lediglich 5,04 Prozent.

Herr Blum, wir danken Ihnen für das Gespräch.

Hinweis: Der Calibrate Total Return Fonds ist über FondsDISCOUNT.de ohne Ausgabeaufschlag erhältlich.