;) Foto: © / Romolo Tavani / Fotolia

Das Allwetterportfolio lässt sich nicht von politischen Ereignissen überraschen.

Foto: © / Romolo Tavani / Fotolia

Das Allwetterportfolio lässt sich nicht von politischen Ereignissen überraschen.

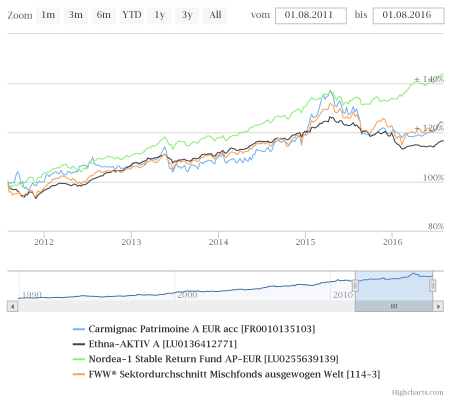

Das Ziel ist, langfristige und stabile Erträge zu erwirtschaften. Der Long-only-Fonds operiert mit gemäßigtem Risiko und kombiniert dazu Aktien, Anleihen und Geldmarktinstrumente, die angesichts von möglichen Wechselkursschwankungen auf verschiedene Währungen lauten. Die Vermögenswerte setzten sich laut Emittent in der Regel aus aktienähnlichen Wertpapieren und Schuldinstrumenten zusammen. Im Vergleich zu weiteren beliebten Mischfonds schneidet der Stable Return Fund hervorragend ab.

Das Ziel ist, langfristige und stabile Erträge zu erwirtschaften. Der Long-only-Fonds operiert mit gemäßigtem Risiko und kombiniert dazu Aktien, Anleihen und Geldmarktinstrumente, die angesichts von möglichen Wechselkursschwankungen auf verschiedene Währungen lauten. Die Vermögenswerte setzten sich laut Emittent in der Regel aus aktienähnlichen Wertpapieren und Schuldinstrumenten zusammen. Im Vergleich zu weiteren beliebten Mischfonds schneidet der Stable Return Fund hervorragend ab. Nordea empfiehlt seinen Anlegern einen dreijährigen Anlagezeitraum. Denn das globale Mischfonds-Portfolio ist so konzipiert, dass es über diesen Investmentzyklus mit sehr hoher Wahrscheinlichkeit einen positiven Ertrag erreicht. Das liegt vor allem an der Risikostreuung des Fonds: Titel mit zu hoher Volatilität werden aussortiert, gleichzeitig setzt der schwedische Finanzdienstleister auch auf Ertragstreiber im Bärenmarkt. Die drei Jahre wurden deshalb festgelegt, damit die Ertragstreiber auch Zeit haben, um greifen zu können.

Die Gewichtung des Portfolios erfolgt vor allem in defensiven Branchen wie Gesundheit, IT oder Telekommunikation. Aktuell hält der Fonds 342 Positionen, das Fondsvolumen liegt bei knapp 14,7 Milliarden Euro (Stand: 30. Juni 2016). Die Mittelzuflüsse des Fonds sind erstaunlich: Ende Oktober 2015 verwaltete der Fonds noch sieben Milliarden Euro.

Dan Sauer, Deutschland-Chef von Nordea, erklärt im Interview mit FondsDISCOUNT.de das Erfolgsrezept des Fonds:

FondsDISCOUNT.de: Warum konnte der Nordea Stable Return im Gegensatz zu den meisten Fonds sofort nach dem Brexit-Schock eine Wertsteigerung erzielen?

Dan Sauer: Ziel des Nordea 1 – Stable Return Fund ist, das Kapital der Anleger über einen Investmentzeitraum von drei Jahren zu erhalten und dabei positive, stabile Renditen zu erwirtschaften. Hierzu baut der Fonds auf ein Portfolio, welches sich jederzeit im Gleichgewicht befindet. Durch die Kombination von eher aggressiven Ertragstreibern, die in Erholungsphasen funktionieren mit defensiven Ertragstreibern, die eher in Rezessionsphasen an Wert gewinnen, entsteht ein Allwetterportfolio, welches sich in allen Marktbedingungen positiv entwickeln sollte. So ist es nicht notwendig, Makro Calls zu tätigen oder das Portfolio nach dem Ausgang gewisser politischer oder volkswirtschaftlicher Ereignisse zu positionieren. Genau diese Stabilität im Portfolio verhalf dem Fonds auch in der Brexit-Krise zu einer positiven Wertentwicklung. Während die aggressiven Ertragstreiber, wie in einem solchen Marktumfeld üblich, an Wert verloren, gewannen die defensiven Ertragstreiber an Wert. Eine hohe Diversifikation durch unkorrelierte Ertragstreiber sorgt dafür, dass das Portfolio auch in diesen Extremszenarien an den Finanzmärkten seinen Zielen treu bleibt: Das Kapital der Anleger zu erhalten.

In den Tagen nach dem Brexit kam es zu einer unerwartet raschen Erholung an den Finanzmärkten. In diesem Marktumfeld entwickelten sich wiederum die aggressiven Ertragstreiber positiv und sorgten für eine weitere Wertsteigerung des Fonds.

In den vergangenen fünf Jahren hat der Stable Return kaum Einbußen erlebt. Insbesondere mussten Anleger, die seit Jahresbeginn oder länger investiert sind, im gesamten Jahr 2016 keine negativen Ergebnisse erdulden. Was machen Sie besser als andere?

Seit seiner Auflage vor mehr als 10 Jahren hat sich an der Investmentphilosophie des Fonds nichts verändert. Wir stellen die Bedürfnisse der Anleger in den Vordergrund: das investierte Kapital zu erhalten und erst unter dieser Prämisse stabile, positive Erträge zu erwirtschaften. Durch die Kombination aggressiver und defensiver Ertragstreiber möchten wir ein Allwetterportfolio aufbauen, welches unabhängig von den gerade vorherrschenden Marktbedingungen positive Erträge generieren kann. Der Vorteil des Portfolios liegt darin, dass es langfristig und auf Stabilität ausgerichtet ist und es nicht kontinuierlich neu ausgerichtet werden muss. Vielen Fonds, die sich anhand des Makroumfelds ausrichten, fällt es zunehmend schwerer, auf die Fülle der politischen und volkswirtschaftlichen Ereignisse zu reagieren und stets „richtig“ positioniert zu sein. Außerdem ist es natürlich von großem Vorteil, dass unser Fonds keiner starren Allokation und auch keiner Benchmark unterworfen ist, sondern die notwendige Flexibilität besitzt, die im derzeitigen Niedrigzinsumfeld notwendig ist, um weiterhin positive, stabile Renditen generieren zu können.

Der Fonds hält mehr als die Hälfte seines Volumens in US-Aktien. Was macht diesen Markt interessanter als den europäischen?

Auf der Aktienseite investieren wir in sogenannte stabile Aktien / Aktien mit geringem Risiko. Diese zeichnen sich beispielweise durch stabile Dividenden, stabile Erträge und eine stabile Unternehmensführung aus. Der große Vorteil dieser Aktien liegt darin, dass sie in Erholungsphasen einen Großteil des Aufwärtspotentials, nämlich über die letzten zehn Jahre gesehen, 89 Prozent mitgehen – steigt der Gesamtmarkt also 10 Prozent, steigt unser Aktienportfolio 8,9 Prozent. In Falle fallender Aktienmärkte sinkt die Beteiligung an Kursverlusten nur durch die Auswahl der stabilen Aktien auf nur noch 58 Prozent – fällt der Markt 10 Prozent, fällt unser Portfolio nur 5,8 Prozent. Wir haben also in der eher aggressiven Anlageklasse Aktien mit der Auswahl unserer Aktien bereits eine defensive Komponente im Portfolio. Diese Aktien finden wir naturgemäß eher in defensiven Sektoren und Märkten, und nicht in zyklischen. Aktuell befindet sich der größte Anteil der Aktien im Sektor Gesundheitswesen. In den USA sind traditionell viele marktführende Qualitätsunternehmen aus dem Bereich Gesundheitswesen beheimatet. Auch hier ist es also nicht so, dass wir eine bestimmte volkswirtschaftliche Prognose zur Entwicklung in den USA haben, warum wir dieses Land derzeit übergewichten, sondern es ist das Ergebnis eines quantitativen Auswahlprozesses unserer Aktientitel.