;) Foto: © / BillionPhotos.com /Fotolia

Der Hammer für Bausparer: Das Urteil des BGH.

Foto: © / BillionPhotos.com /Fotolia

Der Hammer für Bausparer: Das Urteil des BGH.

Das ließen sich die Bausparer nicht einfach so gefallen und zogen vor Gericht. Bundesweit kam es zu insgesamt 1200 Klagen gegen die Praktiken der Bausparkassen. Die meisten Oberlandesgerichte gaben den Anbietern Recht und hielten die Kündigungen somit für rechtmäßig. Zwei Personen zogen nun sogar bis vor den Bundesgerichtshof, der am 21. Februar das Grundsatz-Urteil gegen die Sparer sprach: .Einen solchen Vertrag über mehr als zehn Jahre als reine Sparanlage laufen zu lassen, widerspreche dem Sinn und Zweck des Bausparens, so die Richter. Das Ansparen sei dazu gedacht, Anspruch auf ein Darlehen zu erlangen. Sobald die Sparer diesen Anspruch angespart hätten, sei der Zweck des Bausparvertrages erreicht. Damit hätten die Bausparkassen das Recht, den Vertrag zu kündigen, wenn der Sparer das Darlehen nach zehn Jahren noch nicht in Anspruch genommen hat. Damit endet die Praxis vieler Sparer, ihr Darlehen nicht in Anspruch zu nehmen, sondern den Vertrag als lukrative Sparanlage weiter zu nutzen.

Alternativen gibt es genug

Für die Sparer gibt es jedoch zahlreiche Alternativen, wie etwa das Fondssparen. Ähnlich wie beim Bausparen wird monatlich eine gewisse Summe in einen Fonds eingezahlt, monatliche Raten sind in der Regel schon ab 25 Euro möglich. Die Besonderheit beim Sparplan: Die Fondsanteile werden aufgrund der Kursschwankungen zu unterschiedlichen Preisen erworben – bei hohen Anteilspreisen werden automatisch weniger Anteile gekauft, bei niedrigen Anteilspreisen entsprechend mehr. Dieses Phänomen wird Cost-Average-Effekt genannt und sorgt dafür, dass Anleger von Kursschwankungen automatisch profitieren. Zudem sind Sparpläne äußerst flexibel und können jederzeit pausiert werden. Hier finden Sie die beliebtesten Sparplan-Fonds unserer Kunden.

Wer hingegen gern einen Ersatz für Zinsen hätte, für den könnten Dividendenfonds interessant sein. Hier wird in Aktien von Unternehmen investiert, die langfristig hohe Dividenden auszahlen sollen. Das sind in den allermeisten Fällen Unternehmen, die eine konservative Strategie verfolgen und stabil performen. Die Dividendenerträge bilden eine regelmäßige Einnahmequelle, die Strategie ist vor allem für konservative Anleger attraktiv. Wer statt thesaurierender Varianten die ausschüttenden Anteilsklassen wählt, kann sich über regelmäßige Auszahlungen freuen.

Dividenden als Zinsersatz

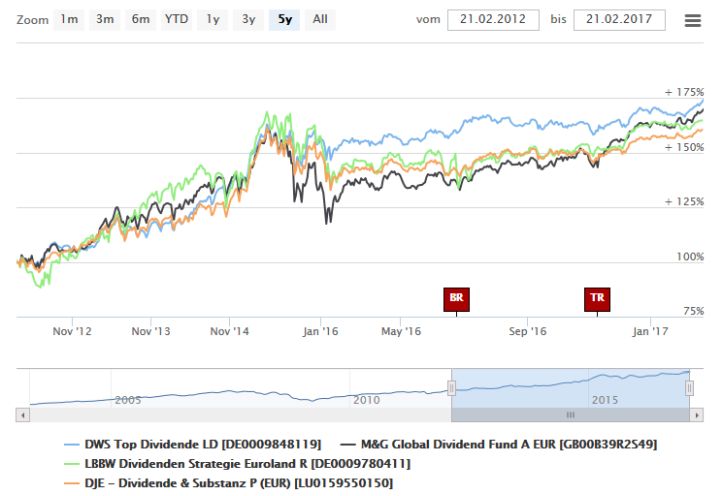

Ein Blick auf jene vier Dividendenfonds, die FondsDISCOUNT.de-Kunden am öftesten im Depot halten, zeigt, dass sich der Wert aller Fonds in den vergangen fünf Jahren deutlich steigern konnte. Der DWS Top Dividende LD (ISIN: DE0009848119) (ausschüttend) kann in der Fünf-Jahres-Performance eine Wertsteigerung von 74,85 Prozent erreichen. Das Management investiert weltweit in Aktien, vorrangig hochkapitalisierte Werte, die eine höhere Dividendenrendite als der Marktdurchschnitt erwarten lassen. Seit Auflegung liegt die Dividendenrendite des Fondsportfolios bei durchschnittlich 4,0 bis 4,5 Prozent. Das bleibt auch in Zukunft Orientierungsgröße. Anlageschwerpunkt nach Ländern ist mit großem Abstand die USA (40,40 Prozent), gefolgt von Deutschland (8,30 Prozent) und Japan (7 Prozent). Der größte Wert im Portfolio ist die Allianz mit 3,60 Prozent.

Die Wertsteigerung im Fünf-Jahres-Zeitraum vom M&G Global Dividend Fund A (ISIN: GB00B39R2S49) (thesaurierend) liegt bei ebenso stattlichen 69,31 Prozent. Der Fonds investiert vorwiegend in internationale Aktien. Dabei spielen Sektor und Größe keine Rolle. Es soll ein Gesamtertrag (die Summe aus Ertrag und Wachstum des Kapitals) erzielt werden, wobei eine höhere Dividendenrendite als beim FTSE World Index und langfristig steigende Erträge erwirtschaftet werden sollen. Der Anlageschwerpunkt nach Ländern liegt auch hier deutlich in den USA (56,90 Prozent), gefolgt von Großbritannien (13,40 Prozent) und Kanada (11,30 Prozent). Nach Branchen liegt der Schwerpunkt bei den Finanzdienstleistungen (17,60 Prozent).

Der DJE –Dividende & Substanz (ISIN: LU0159550150) (thesaurierend), der den Fokus auf dividenden- und substanzstrake europäische Aktien legt. Chancenreiche außereuropäische Aktien können aber dennoch beigemischt werden. Darüber hinaus kann der Fonds in fest und variabel verzinsliche Wertpapiere investieren. Bei der Aktienauswahl verfolgt der Fondsmanager den Value-Ansatz. Anlageschwerpunkt ist Deutschland (25,16 Prozent). Der Fonds konnte seinen Wert in der Fünf-Jahres-Frist um 60,59 Prozent steigern.

Der LBBW Dividenden Strategie Euroland R (ISIN: DE0009780411) (ausschüttend) investiert in Aktien des Euro-Raumes. Bei der Titelselektion wird insbesondere auf eine aktionärsfreundliche Ausschüttungspolitik geachtet. Der Anlageschwerpunkt nach Ländern liegt in Deutschland (27,50 Prozent), dicht gefolgt von Frankreich (27,20 Prozent) und die Niederland mit etwas Abstand (16,70 Prozent). Der größte Wert im Portfolio ist die Deutsche Post AG mit 3,30 Prozent. Auch dieser Fonds hat eine vorzeigbare Wertsteigerung von 64,81 Prozent innerhalb von fünf Jahren erreicht.

Tipp: Bei FondsDISCOUNT.de gibt es alle im Artikel erwähnten Fonds (und 19.000 weitere) ohne Ausgabeaufschlag. Ihr eingesetztes Kapital kommt so im vollen Umfang ihrer Renditeziel zugute, anstatt in die Gebühren der Banken zu fließen.