.jpg?hash=cbdad4205d2f4ff939d3de665bb29a8c');) Foto: © / Kurt Kleemann / Fotolia.com

Foto: © / Kurt Kleemann / Fotolia.com

Was für deutsche Staatsanleihen spricht, ist zunächst die hervorragende Bonität der Bundesrepublik. „Wenn Sie sich den Rentenmarkt ansehen, gibt es weltweit nur noch wenige Emittenten – sowohl Staaten als auch Unternehmen –, die noch ein AAA-Rating vorweisen können“, erklärt Jürgen Jann, Leiter Asset Management der Walser Privatbank AG, der zwei Mischfonds managt, bei denen deutsche Staatsanleihen eine wichtige Rolle im Investmentprozess spielen. „Deutschland ist in dieser Hinsicht insofern tatsächlich der vielbeschworene sichere Hafen. Gerade in Niedrigzinsphasen ist aufgrund des niedrigen laufenden Ertrags die Sicherheit des Anlegers hinsichtlich fristgerechter Rückzahlung in vollem Umfang wichtig, genau diesen Sicherheitsaspekt liefern deutsche Bundesanleihen.“ Schließlich gehöre Deutschland zu den wenigen Staaten, die in den letzten fünf Jahren Überschüsse im Staatshaushalt und rückläufige Verschuldungsquoten generieren konnten. Denn niedrige Zinsen bedeuten für den Bundeshaushalt einen Schuldendienst, der mit 23 Milliarden Euro so gering ist, wie schon lange nicht mehr. „Negative Renditen stellen damit ein interessantes Entschuldungskonzept für den Bundeshaushalt dar: Jeder Euro mehr an Schulden saniert den Haushalt, weil Herr Schäuble dafür keine Zinsen zahlen muss, sondern Zinseinnahmen erwirtschaftet“, betont Jann.

Anleger wiederum schätzen an Bundesanleihen ihre Liquidität. Während Aktien oder auch Hochzinsanleihen in volatilen Phasen an Wert verlieren, können Bundesanleihen hier sogar an Wert zulegen. Ein weiterer Vorzug: Bundesanleihen korrelieren nur gering oder sogar negativ mit Aktien oder High-Yield-Anleihen. Kein Wunder also, dass die einst als „entspannendste Geldanlage der Welt“ beworbenen Papiere auch bei ausländischen Investoren gefragt sind. „Mit Bundesanleihen kann man zwar nur noch wenig verdienen, aber das eingesetzte Kapital lässt sich damit so absichern wie mit kaum einem anderen Instrument“, ist Jann überzeugt. „Natürlich, Sicherheit und Bonität haben ihren Preis. Negative Renditen lassen sich nun mal nicht wegdiskutieren. Zum anderen müssen Anleger, die in Bundesanleihen investieren mit Vermögensverlusten rechnen, sobald in den USA die Zinswende eingeläutet wird“, räumt der Finanzexperte ein. „Dennoch überwiegen unterm Strich die Vorteile. Wir setzen Bundesanleihen daher zur flexiblen Durationssteuerung über Zinsfutures sowie als Sicherungsbausteine ein.“ In turbulenten Marktphasen wie etwa während der Griechenlandkrise im Frühjahr 2015 und während der EU-Verschuldungskrise in den Jahren 2011 und 2012 können deutsche Staatsanleihen ein zu starkes Ansteigen der Volatilität im Portfolio verhindern.

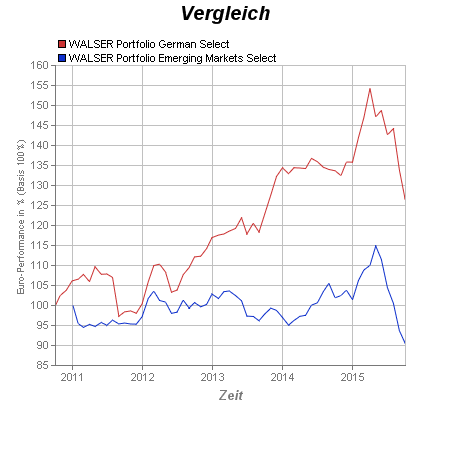

Deutsche Staatsanleihen sind daher auch Bestandteil des mehrfach ausgezeichneten Mischfonds Walser Portfolio German Select (WKN: A0BKM9). Jeweils zu Jahresbeginn wird das Fondsvermögen zur Hälfte in deutsche Aktien und deutsche Bundesanleihen investiert. Im Jahresverlauf wird die Gewichtung dann zugunsten der Anlageklasse verschoben, die besser läuft. Die in der Regel vorhandene negative Korrelation von Dax-Titeln und Titeln des deutschen Rentenindex RexP ermöglicht es, von der Wertentwicklung der jeweils besser laufenden Anlageklasse zu profitieren. Dieser „Best-of-Two-Ansatz“ hat sich bislang bewährt: Im Fünf-Jahres-Zeitraum erzielte der Fonds eine Performance von 25,84 Prozent, die Volatilität lag bei 6,61 Prozent (Zeitraum: 2.10.2010 bis 2.10.2015).

Eine optimale Mischung aus Aktien und Anleihen strebt auch der Walser Portfolio Emerging Market Select (WKN: A1H4B2) an. Investiert wird nach demselben Muster in Titel aus dem MSCI Emerging Markets Index und ebenfalls Titel aus dem deutschen Rentenindex. Die Bundesanleihen sollen auch hier für Stabilität und Sicherheit im Portfolio sorgen. „Gerade in den Schwellenländern haben Anleihen in der Regel ein hohes Ausfallrisiko, daher haben wir uns auch hier für deutsche Staatsanleihen entschieden“, beschreibt Jann das Investitionskonzept. „Damit bieten wir sowohl für die Anlageregion Deutschland als auch für den Bereich der Schwellenländer prognosefreie Fondslösungen an, die in der Regel eine höhere Rendite als reine Anleiheinvestments generieren, dies aber bei einem geringeren Risiko als bei reinen Aktienfonds.“