;) Foto: © / bluedesign / Fotolia

Die Immobilienpreise klettern weiter nach oben

Foto: © / bluedesign / Fotolia

Die Immobilienpreise klettern weiter nach oben

Denn diese Furcht stammt noch aus Zeiten der Finanzkrise 2008. Damals platzten Immobilienblasen unter anderem in den USA und in Spanien, die Banken blieben auf ihren Krediten sitzen und gerieten in Schieflage. Jetzt steigen Nachfrage und Preise wieder. Diese Situation sei aber nicht mit der Finanzkrise, sondern eher mit einer anderen Zeitspanne zu vergleichen. In den 80er und 90er Jahren sind die Immobilienpreise ebenfalls erst stark gestiegen und erst als die Inflation anzog, wieder gefallen.

„Bundesweit gesehen ist der Index der realen Häuserpreise damit heute nur auf dem Niveau der 1980er Jahre“, sagt Prof. Dr. Michael Voigtländer, Immobilien-Experte des IW Köln, auf Nachfrage von FondsDISCOUNT.de. Das bedeute nicht, dass die Immobilienpreise unterbewertet seien. Aber gemessen an den niedrigen Zinsen und höheren Einkommen sei eine weitere Steigerung der Preise zu erwarten.

Auch auf dem Kreditmarkt gebe es keinen Grund zur Beunruhigung, konstatiert das IW Köln in seiner aktuellen Studie. Insgesamt seien die Hypotheken-Kredite, die durch einen Grundbucheintrag besichert sind – in den vergangenen Jahren zwar angestiegen, aber langsamer als die durchschnittlichen Einkommen. „Die Haushalte sind also tendenziell immer geringer verschuldet“, so Voigtländer. Das reduziert auch die Wahrscheinlichkeit von Zahlungsausfällen.

Die Qual der Immobilien-Wahl – Eigenheim oder Kapitalanlage?

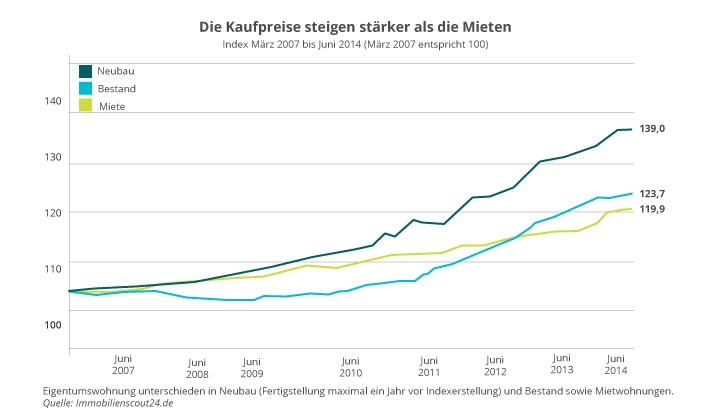

Steigende Preise und weniger Zahlungsausfälle sind gute Voraussetzungen für die Immobilie als Kapitalanlage. Die Möglichkeiten der Partizipation sind umfangreich. Wer im Besitz einer Eigentumswohnung ist, profitiert davon, dass die Kaufpreise von Bestandsimmobilien derzeit schneller steigen als die Mieten. Noch deutlicher ist die Preissteigerung von Neubauten.

Mehr zum Thema: Vom Eigenheim zum Immobilien-Fonds

Wer keinen Kredit aufnehmen möchte, um das Eigenheim zu finanzieren, der kann auch mit weitaus weniger Startkapital in Immobilien investieren. Zum Beispiel in Form von Alternativen Investmentfonds.

Mehr zum Thema: Flexibel diversifizieren mit Alternativen Investmentfonds

Auch offene Immobilienfonds wie – grundbesitz europa (DE0009807008) oder hausinvest (DE0009807016) – profitieren von der immensen Nachfrage am Markt. Sie können sich vor dem Ansturm der Investoren kaum retten, denn es gibt nur noch wenige Investitionsobjekte, um den Anlagebedarf zu bedienen. Einige Immobiliengesellschaften reagieren bis auf weiteres mit einem Soft Closing ihrer Fonds oder sanieren ihre Bestandsimmobilien.

Mehr zum Thema: Offene Immobilienfonds – Wie Phönix aus der Asche?

Der Erfolg der Crowd: Kurze Laufzeiten – Fester Zins

Eine noch relativ junge Alternative, am Immobilienmarkt zu partizipieren, nennt sich Crowdinvesting. Anbieter wie Exporo bieten Investoren attraktive Immobilien-Investments in Form von Vermögensanlagen, die sich durch extrem kurze Laufzeiten und einen festen Zinssatz auszeichnen. Der Erfolg gibt Exporo Recht. Die Auszahlungen erfolgen nicht nur rechtzeitig, sondern manchmal sogar vorzeitig. Vor Weihnachten berichtete Exporo dann von der höchsten jemals geleisteten Auszahlung für Immobilien-Crowdinvesting. Die Investoren reagieren prompt. Die Crowdinvesting-Angebote sind in der Regel schnell durchfinanziert.

Hier geht es zu den aktuellen Investments.