;) Foto: © KB3 / fotolia

Eigenheim, Altersvorsorge oder Kapitalanlage. Wer in Immobilien investiert, muss sich vorher einen Plan machen.

Foto: © KB3 / fotolia

Eigenheim, Altersvorsorge oder Kapitalanlage. Wer in Immobilien investiert, muss sich vorher einen Plan machen.

Der erste Blick fällt auf die eigenen vier Wände als die beliebteste aller Altersvorsorgen. Doch als Kapitalanlage stößt Immobilien-Eigentum schnell an seine Grenzen. Wer auf die Renditen blickt, den ereilt schnell Ernüchterung. Aufgrund der hohen Instandhaltungs- und Verwaltungskosten betragen die Renditen der Eigenheime, in denen man nicht selbst wohnt, zwischen zwei und drei Prozent. Ein Drittel aller Eigentümer geht aufgrund der hohen Kosten und nicht zu unterschätzenden Risiken sogar leer aus.

Im schlechtesten Fall zahlen die Eigentümer noch drauf. Etwa 8,5 Prozent aller Immobilienanlagen erwirtschaften eine negative Bruttorendite, bei knapp 21 Prozent liegt eine Rendite zwischen null und zwei Prozent vor, belegt eine Studie des Deutschen Instituts für Wirtschaftsforschung (DIW). Auch die Vermietung einer Eigentumswohnung ist nicht so attraktiv, wie vielen denken: Ein Viertel der Deutschen könnten sich das vermietete Wohneigentum leisten, aber nur fünf Prozent denken darüber nach. Grund dafür sei die Furcht vor organisatorischen und finanziellen Komplikationen.

Und diese Furcht ist nicht unbegründet: Wenn man die jährliche Inflation berücksichtigt, die dem Statischen Bundesamt zufolge aktuell bei 0,7 Prozent liegt, dann werfen fast 30 Prozent aller Immobilieninvestitionen von Privatanlegern nur eine sehr geringe Rendite ab – zumindest im Vergleich zum Aufwand, den die Eigenheimbesitzer mit der Sanierung, Vermietung und Verwaltung ihrer Objekte aufbringen müssen.

Natürlich können gelungene Immobilien-Investments nahezu krisensicher und rentabel laufen. Höhere Renditechancen ergeben sich vor allem bei Investitionen in Mehrfamilienhäuser. Denn die höheren Mieteinnahmen und die breitere Risikostreuung reduzieren das Klumpenrisiko.

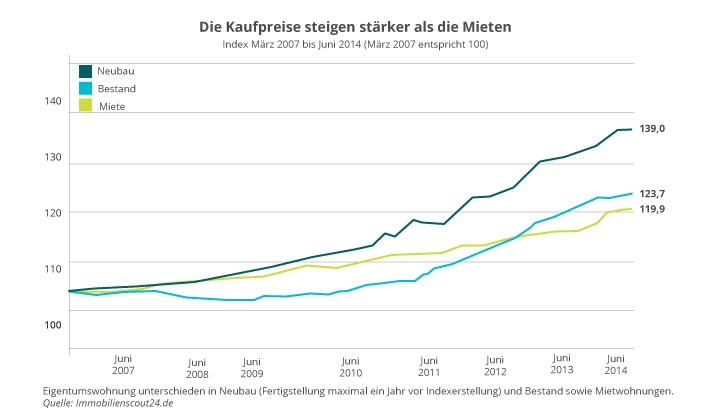

Seit der Finanzkrise steigt die Nachfrage nach dem sicheren Betongold damit auch die Immobilienpreise. Die Kaufpreise steigen bundesweit viel schneller als die Mieten und zuletzt noch schneller als in den Vorjahren. Das liegt auch an der Mietpreisbremse, mit der Wohnraum für Mieter bezahlbar bleiben soll. Wer sich eine Eigentumswohnung kaufen oder ein Haus bauen will, muss vor allem in den Ballungsgebieten mit überproportional zur Miete steigenden Preisen rechnen. Denn dort fließt besonders viel Kapital auch von internationalen Investoren in die attraktiven Stadtgebiete. Daten von Immobilienscout24 zufolge hat sich ein Neubau seit 2007 im Durchschnitt um 39 Prozent verteuert, der Preis für Bestandswohnungen stieg um 23,7 Prozent – die Mieten jedoch sind im Vergleich nur um 19,9 Prozent geklettert (siehe Grafik, oben).

„Wir knebeln uns, obwohl wir das nicht brauchen!“

Darüber hinaus gibt es keinerlei steuerlichen Anreize mehr, Eigentum zu erwerben. Im Gegenteil: Die Grunderwerbssteuer macht vielen Investoren schon am Start einen Strich durch die Rechnung. In Berlin beträgt sie 6,5 Prozent oder mindestens 20.000 Euro. Das zehrt am Eigenkapital. Zwar sind die Zinsen zur Finanzierung von Wohneigentum derzeit so niedrig wie nie zuvor, doch die Banken sichern sich dieses Risiko meist mit einer Eigenkapitalforderung von bis zu 20 Prozent der Kaufsumme ab. Mit den Notar-, Umzugs- und Nebenkosten kann der Eigenkapitalbedarf schnell auf über 50.000 Euro ansteigen, bevor der Privatanleger überhaupt von der Immobilie als Kapitalanlage zu träumen beginnen darf. Nicht viele Investoren sind derart flüssig.

Aktuellen Medienberichten zufolge will die Bundesregierung die Vorgaben verschärfen, die Banken zu beachten haben, wenn sie Kredite zum Neubau oder zur Renovierung von Wohnimmobilien vergeben. Damit will sie schnell reagieren können, falls sich dem deutschen Markt eine Immobilienblase entwickeln sollte. Allerdings sei eine drastische Anhebung der Eigenkapitalquote auf Immobilienkredite unrealistisch, glaubt Prof. Dr. Michael Voigtländer vom Institut der Deutschen Wirtschaft in Köln (IW Köln).

„Der Druck kommt von den Zentralbanken“, sagt Voigtländer im Gespräch mit FondsDISCOUNT.de. Es gehe derzeit nur darum, den Empfehlungen des Ausschusses für Finanzstabilität zu folgen. In den ehemaligen Krisenländern, wie zum Beispiel in Spanien, gebe es diese Notfallpläne schon. „Das passt eigentlich nicht zu den deutschen Realitäten, die Deutschen legen sehr konservativ an. Wir knebeln uns obwohl wir das nicht brauchen“, so Voigtländer.

Doch wie befreit man sich aus diesem Knebel? – Investoren schauen nach Alternativen, mit denen man auch ohne viel Verwaltungsaufwand und Sanierungskosten am Immobilienmarkt partizipieren kann. Einerseits bieten sich Alternative Investmentfonds an, die in Sachwerte wie Immobilien investieren, andererseits gibt es immer noch rentable und stabile offene Immobilienfonds. „Wenn Haushalte Eigentum erwerben, entsteht ein Klumpenrisiko, das ist bei Fonds besser“, sagt Voigtländer. „Die Deutschen brauchen mehr Sachanlagen, zum Beispiel in Form von Immobilien oder Beteiligungen an Immobilien-Unternehmen.“ Dabei müsse man auch auf die Güte des Fondsmanagements achten: „Es muss nur transparent sein, damit man nachvollziehen kann, was mit seinem Investment passiert“, so Voigtländer abschließend.

Auf den nächsten Seiten stellen wir Ihnen einige dieser Investmentarten vor:

Teil 2: Mit Alternativen Investmentfonds flexibel diversifizieren

Teil 3: Offene Immobilienfonds – Wie Phönix aus der Asche?