;) Foto: © / peshkov / fotolia

Raus aus dem Aktienkeller: Investoren wenden sich anderen Assetklassen zu.

Foto: © / peshkov / fotolia

Raus aus dem Aktienkeller: Investoren wenden sich anderen Assetklassen zu.

Doch die Kurse der Schuldpapiere – auch bei Unternehmensanleihen (Corporate Bonds) – werden voraussichtlich steigen. Mario Draghi wird im Juni dafür sorgen, wenn die EZB damit beginnt, im großen Stil Unternehmens-Schuldtitel zu kaufen. Davon dürften auch Rentenfonds, bzw. Mischfonds mit einem hohen Rentenanteil mittelfristig profitieren.

Unternehmensanleihen bleiben interessant, meint auch Jean Medicin von Carmignac. Der Portfolio Advisor bezieht sich im Interview mit FondsDISCOUNT.de auf den Energiesektor. „Wir gehen davon aus, dass wir in dem Markt bereits die Schmerzgrenze erreicht haben.“ Jetzt komme es darauf an, auf die richtigen Unternehmen zu setzen.

Relative Schwäche der Aktien beflügelt Corporate Bonds

Im aktuellen Marktumfeld sind Unternehmensanleihen sogar beliebter als Aktien, berichtet die Financial Times. Mit ihren Maßnahmen stützt die EZB die Rahmenbedingungen für neue Schulden, was Unternehmensanleihen zugutekommt. Allerdings sind die Märkte skeptisch, ob die Maßnahmen auch dazu beitragen, die Gewinne der Unternehmen zu steigern. Dazu bedarf es nämlich neuer Investitionen, die mit den neuen Schulden finanziert werden. Und danach sieht es derzeit nicht aus.

Diese Marktbedingungen führen dazu, dass Anleihen für Investoren attraktiver werden. Bestes Beispiel dafür ist die neue Anleihe der Telekom. Mit einem Zinskupon von 1,5 Prozent gehört sie nicht zu den großen Renditebringern. Weil ihr Kurs aber wahrscheinlich steigen wird, ist die Nachfrage groß, wie die Zeitschrift Euro am Sonntag berichtet.

Der Abzug des Kapitals aus dem Rentensegment ist daher nicht so aussagekräftig, wie er zunächst erscheint. Vielmehr erscheinen Medienberichte wie von Citywire, die im Titel von „deutlich schwächeren Zuflüssen sprechen“, als übereilt. Auf Monatsbasis könne man keine langfristigen Trends ableiten, heißt es aus dem Branchenverband BVI auf Nachfrage von FondsDISCOUNT.de. Die monatlichen Angaben über die Kapitalflüsse sind vielmehr ein Indikator für den Herdentrieb und schwache Nerven.

Sentix-Fonds 1 spielt mit der Psyche der Märkte

Wer sich davon nicht leiten lassen möchte, kann sich auch gezielt gegen die psychologischen Dimensionen des Marktes positionieren. Zum Beispiel mit dem Sentix Fonds 1 (WKN: A1C2XH). Der Mischfonds bedient sich verhaltenstheoretischer Instrumente, die das Geschehen an den Finanzmärkten einordnen können. Denn nur 20 Prozent aller Schwankungen am Markt sind fundamental erklärbar, berichtet Focus Money in einem Portrait über den Fonds. Menschliche Entscheidungen bestimmen die Kurse. Diese Entscheidungen sind nicht immer rational. Der Sentix Fonds 1 trifft Investmententscheidung nach klaren Regeln und macht sich dabei die Emotionen der Marktteilnehmer zunutze. Wenn diese panikartig verkaufen, steigt das Fondsmanagement ein und kauft zu günstigen Kursen.

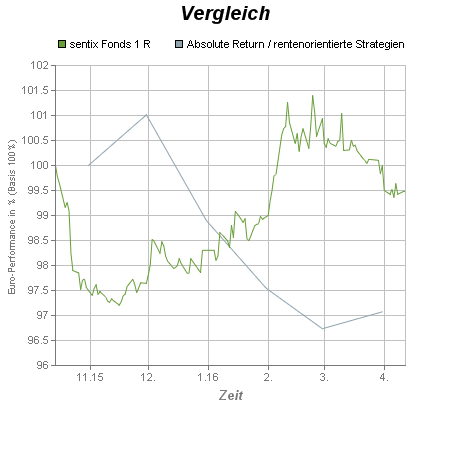

Bei diesem Einsatz von Behavioral Finance kann es schon mal zu komplett gegenläufigen Chartmustern kommen, wie zum Beispiel in den vergangenen sechs Monaten. Während die Performance des Fonds zum Jahresende nicht überzeugen konnte, hat das Fondsmanagement den katastrophalen Börsenstart ins Jahr 2016 nicht mitgemacht (siehe Chartbild, oben), was auf ein äußerst aktives Management hindeutet.

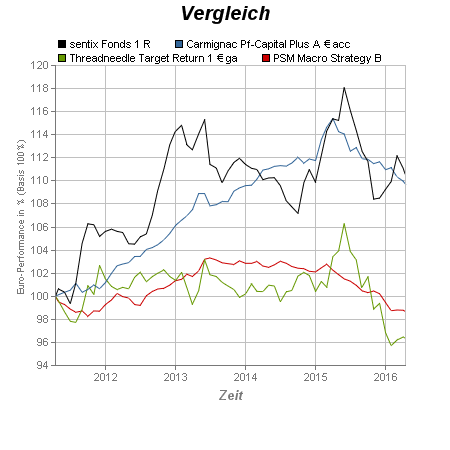

Das Portfolio des Fonds umfasst nicht nur Anleihen (86 %) und Aktien (> 5 %), sondern auch alle Haupthandelswährungen sowie verschiedene Rohstoffe wie Gold, Silber oder Rohöl. Der Universal Fonds wird konservativ gemanagt mit dem Ziel einer niedrigen Volatilität. Im Vergleich mit anderen Absolute Return Fonds, die eine rentenorientierte Strategie verfolgen, liegt der Sentix Fonds 1 zusammen mit dem Carmignac PF-Capital Plus aber auch unter Performance-Aspekten ganz weit vorn (siehe Chartbild, rechts).

Fazit: Der Ausblick für Anleihen ist also gar nicht so schlecht, wie der Ruf, der ihnen vorauseilt. Auch wenn ihre relative Attraktivität bislang noch von der Schwäche der Börsen geprägt ist. Angesichts einer starken europäischen Gemeinschaftswährung, die die Exporte der Unternehmen dämpfen dürfte, ist das Potenzial bei den Unternehmensgewinnen – und damit auch bei den Aktienkursen – weiterhin begrenzt. Hinzu kommen Unsicherheitsfaktoren, wie z.B. die Abstimmungen der Briten im Juni über einen möglichen Ausstieg aus der Europäischen Union (Brexit).