;) Foto: © pixelkorn / fotolia

Die europäische Währung strotzt vor Kraft.

Foto: © pixelkorn / fotolia

Die europäische Währung strotzt vor Kraft.

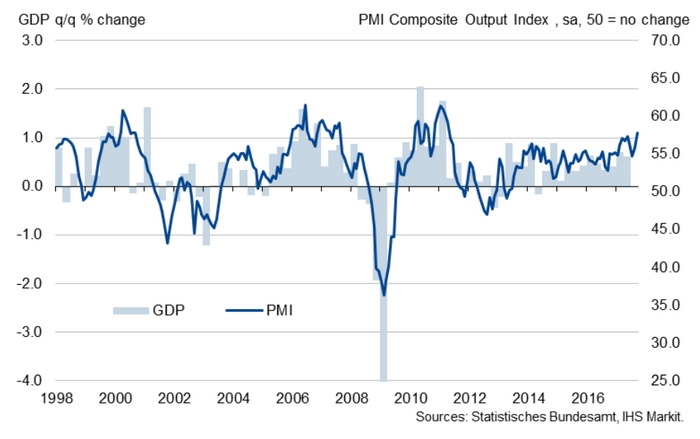

Die Veröffentlichung der aktuellen deutschen und französischen Einkaufsmanager-Indizes befeuert die Gemeinschafts-Währung im Euro-Raum. Sowohl Verarbeitendes Gewerbe als auch der Dienstleistungs-Sektor in Deutschland sind positiv gestimmt. Der Einkaufsmanager-Index kletterte auf den höchsten Stand seit 77 Monaten. Der Euro kratzt darauf hin wieder an der 1,20 Marke im Vergleich zum US-Dollar. Die Märkte bleiben entspannt und Investoren verharren in den Startlöchern vor der Bundestagswahl am Sonntag.

Die einzigen Unruhestifter bleiben der nordkoreanische Machthaber Kim Jong un, der eine Wasserstoffbombe im Pazifik zu zünden droht und US-Präsident Donald Trump, welcher zuvor auf dem Gipfeltreffen der Vereinten Nationen die „totalen Zerstörung“ Nordkoreas beschwörte. Doch abgesehen von einer leicht erhöhten Nachfrage nach sicheren Investmenthäfen wie Gold kann selbst dieses militärische Säbelrasseln die Märkte nicht ernsthaft schocken. Marktanalysten streiten sich darüber, ob der starke Euro wirklich von einer fundamentalen Erholung der europäischen Wirtschaft getragen wird oder nur Ausdruck eines schwachen Dollars ist. Die US-Währung konnte selbst nach der Verkündung der US-Zentralbank Fed, die im Verlauf des Quantitative Easing aufgeblähte Bilanz langsam abzubauen, nicht nachhaltig an Wert gewinnen. Die Märkte scheinen dieses Ereignis bereits eingepreist zu haben und antizipieren bereits eine dritte Zinserhöhung durch Fed-Chefin Janet Yellen im Dezember sowie die Aussicht auf drei weitere Zinsschritte im kommenden Jahr.

Marktanalysten streiten sich darüber, ob der starke Euro wirklich von einer fundamentalen Erholung der europäischen Wirtschaft getragen wird oder nur Ausdruck eines schwachen Dollars ist. Die US-Währung konnte selbst nach der Verkündung der US-Zentralbank Fed, die im Verlauf des Quantitative Easing aufgeblähte Bilanz langsam abzubauen, nicht nachhaltig an Wert gewinnen. Die Märkte scheinen dieses Ereignis bereits eingepreist zu haben und antizipieren bereits eine dritte Zinserhöhung durch Fed-Chefin Janet Yellen im Dezember sowie die Aussicht auf drei weitere Zinsschritte im kommenden Jahr.

Das nur kurz aufflackernde Lebenszeichen des Dollars am Mittwoch (siehe Währungschart) ist für die Financial Times ein Indikator für, dass das Vertrauen der Investoren in die eigene Währung weiter schwindet. Der Dollar-Index, der die US-Währung mit einem Korb von Währungen vergleicht, war am Mittwoch um 1 Prozent gestiegen und schon am Tag darauf wieder um 0,33 Prozent gefallen. Im Gesamtjahr 2017 ist der Dollar-Index um elf Prozent gefallen. „Ein Punkt ist unbestritten – Der Markt ist für eine nachhaltige Dollar-Rallye nicht in Stimmung“, schlussfolgert die Financial Times.

Selbst wenn die Fed, den ein oder anderen Zinsschritt im Dezember und 2018 auslässt, werde sich das auf die US-Währung nur inkrementell auswirken. Die US-Investmentbank Bank of America Merrill Lynch sieht keine großen Sprünge oder Einstürze der US-Währung sondern viel mehr eine „Rekalibrierung“, je nachdem wie sehr die Fed ihren Fahrplan umsetzen kann.

Selbst wenn die Fed, den ein oder anderen Zinsschritt im Dezember und 2018 auslässt, werde sich das auf die US-Währung nur inkrementell auswirken. Die US-Investmentbank Bank of America Merrill Lynch sieht keine großen Sprünge oder Einstürze der US-Währung sondern viel mehr eine „Rekalibrierung“, je nachdem wie sehr die Fed ihren Fahrplan umsetzen kann.

Ein weiterer Faktor, die für einen schwachen US-Dollar sprechen, ist US-Präsident Donald Trump, der im kommenden Jahr Zentralbankpolitiker installieren könnte, die seine Präferenz für einen schwachen Dollar teilen. Außerdem sieht es nicht danach aus, dass der US-Präsident seine Pläne für eine Steuer- und Gesundheitsreform umsetzen kann, was die US-Wirtschaft lähmt und der US-Währung weiter Kraft entzieht.

Der Fokus richtet sich jetzt auf die Europäische Zentralbank. Spekulationen darüber, ob Mario Draghi dem Beispiel aus den USA Folge leisten wird, machen die Runde. Doch eine dramatische Kehrtwende ist auch von der EZB nicht zu erwarten.

Das größte Risiko für Investoren, die in US-amerikanische Aktien investieren, liegt im Wertverlust durch den schwachen Dollar. Doch auch hier gibt es Lösungen, wie man am Beispiel des MFS – Meridian Global Total Return sehen kann. Im Jahresvergleich ergibt sich ein geringer Währungsverlust beim weltweit investierenden Mischfonds (5,02 % USD und 4,74 % EUR, ISIN: LU0219441499), der in der währungsabgesicherten Tranche nicht zu finden ist (EUR 5,05 %, ISIN: LU1123737055).