;) Foto: © / SSilver / fotolia

Foto: © / SSilver / fotolia

Das Prinzip soll verhindern, dass sinkende Kurse einer einzigen Anlageklasse – wie zum Beispiel Aktien – die Performance des ganzen Fonds in den Keller treibt. In einem gemischten Portfolio mit beispielsweise 30 Prozent Aktien und 70 Prozent Anleihen verschiebt sich das Risiko bereits fast vollständig auf den Aktienanteil, obwohl das Anleihensegment viel stärker gewichtet ist. Für die Risikoparität müsste das Aktiensegment entsprechend weiter verkleinert werden.

Risikoparität und Performance

Beim Risk-Parity-Prinzip von Alceda soll jede Anlageklasse – der Fonds besteht aus Aktien, Anleihen, Rohstoffen und kurzfristigen Zinsen – gleich viel zum Risiko beitragen. Die vier Anlageklassen bieten abschöpfbare Risikoprämien und sollen eine weitgehend geringe Korrelation zueinander aufweisen. So könne das Gesamtrisiko des Portfolios der Fondsgesellschaft zufolge gesenkt werden. Das Portfolio wird auf der Ebene der Anlageklassen nochmals weiter diversifiziert.

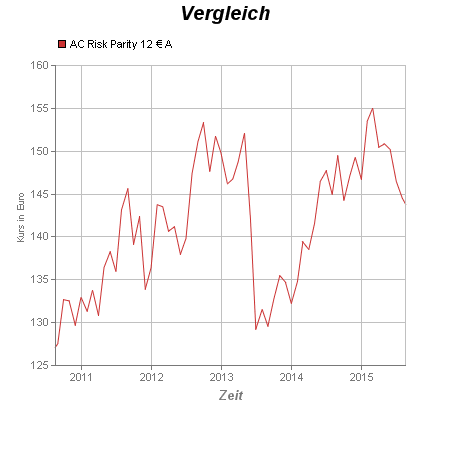

Der Risk Parity 12 konnte seit seiner Auflage in 2008 bis 2012 positive Erträge erzielen, bevor es im Jahr 2013 ein Minus von 11,7 Prozent gab. Im vergangenen Jahr wurde dies durch eine Wertentwicklung von 11 Prozent wieder ausgeglichen. „Im Jahr 2015 stehen positiven Performancebeiträgen aus Aktien negativen Beiträgen aus Rohstoffen gegenüber. Die gute Performance des ersten Quartals konnte im zweiten Quartal nicht gehalten werden“, sagt Jan Auspurg, Co-Head beim Quant Team Aquila Capital auf Nachfrage von FondsDISCOUNT.de.

Wertsteigerung mit Swaps und Futures

Maßgeblich für die Wertentwicklung des Risk Parity 12 sind Investitionen in Derivate wie Termin- und Tauschkontrakte (Futures und Swaps). Ein Swap ist ein Vertrag zwischen zwei Parteien und hat den Austausch von Zahlungsströmen, Vermögensgegenständen, Erträgen oder Risiken zum Gegenstand. „Durch den Einsatz von Swaps bauen wir effizient Exposure in bestimmten Teilen unseres Anlageuniversums auf“, so Auspurg. „So vollziehen wir zum Beispiel den Aufbau unserer globalen Aktienexposure sinnvoller über einen Swap als über mehr als 1.600 Direktinvestments in Einzelaktien. Swaps werden außerhalb der Börse gehandelt. Der Fonds kann zum Beispiel Zins-, Währungs-, Equity-, Credit Default und Total Return-Swapgeschäfte abwickeln.

Futures sind Vereinbarungen, zu einem festen Zeitpunkt, eine bestimmte Menge eines Basiswertes oder Derivates zu einem im Voraus vereinbarten Preis zu kaufen oder zu verkaufen. Durch den Einsatz von Futures kann der Fonds von der hohen Liquidität und den niedrigen Transaktionskosten dieser Instrumente profitieren. Das kann in einzelnen Marktsegmenten, wie zum Beispiel deutschen und amerikanischen Staatsanleihen, geschehen.

Neues Risikomanagement

Auch Risk-Parity-Fonds sind nicht immun gegen externe Schocks. Im Mai und im Juni 2013 büßte der Alceda-Fonds deutlich an Wert ein. Nach einer Rede des damaligen Chefs der US-Zentralbank Fed, Ben Bernanke, brachen die Kurse von Aktien, Anleihen und Rohstoffe zur gleichen Zeit ein. Die Fed hatte angekündigt, ihr QE-Anleihenkaufprogramm zurückfahren zu wollen (Tapering). Anleger reagierten nervös und verkauften massenweise Assets. Die Fed unternahm später nichts, es dauerte noch über ein Jahr, bis sie ihre Warnung tatsächlich wahrmachte. Der Vorgang wurde unter dem Namen Fed-Schwindel bekannt.

Aquila hat daraufhin das Risikomanagement überarbeitet: In Zeiten starker Volatilität kann der Fonds das Risiko von einem zum nächsten Monat deutlich senken. Das geschieht dann, wenn das System für mindestens zwei Anlageklassen gleichzeitig die Gefahr von starken Rückschlägen feststellt. Kurzfristige Zinsen und Anleihen werden dann höher gewichtet, Aktien und Rohstoffe entsprechend niedriger. So kann das Prinzip der Risikoparität beibehalten werden, wenn die Fed ihre nächsten Maßnahmen vorbereitet.

Bernanke-Nachfolgerin Janet Yellen erwägt, die Zinsen in den USA nach sechs Jahren erstmals wieder anzuheben. Einige Ökonomen, unter ihnen US-Politiker und Wirtschaftsexperte Ron Paul und der Chef der Bremer Landesbank Folcker Hellmeyer, halten dies angesichts der schwachen Entwicklung der US-Wirtschaft allerdings für den nächsten Schwindel.

Serie Teil 1: "Absolute Return Fonds": Rendite abseits des Markts erzielen

Serie Teil 2: "Absolute Return Fonds": Allianz Discovery Europe Strategy

Serie Teil 3: "Absolute Return Fonds": Risiko-Balance mit Risk Parity 12

Serie Teil 4: "Absolute Return Fonds": Trend Universal Discovery Europe